Che cos'è il metodo High-Low?

Nella contabilità dei costi, il metodo high-low è una tecnica utilizzata per suddividere i costi misti in costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo. Sebbene il metodo high-low sia facile da applicare, è usato raramente perché può distorcere i costi, a causa della sua dipendenza da due valori estremi di un dato insieme di dati.

Formula del metodo alto-basso

La formula per sviluppare un modello di costo utilizzando il metodo high-low è la seguente:

Una volta determinato il costo variabile unitario:

Costo fisso =costo dell'attività più alto – (costo variabile per unità x unità di attività più alte)

o

Costo fisso =costo dell'attività più basso – (costo variabile per unità x unità di attività più basse)

Il modello di costo risultante dopo aver utilizzato il metodo high-low sarebbe il seguente:

Modello di costo =Costo fisso + Costo variabile x Attività unitaria

Esempio del metodo alto-basso

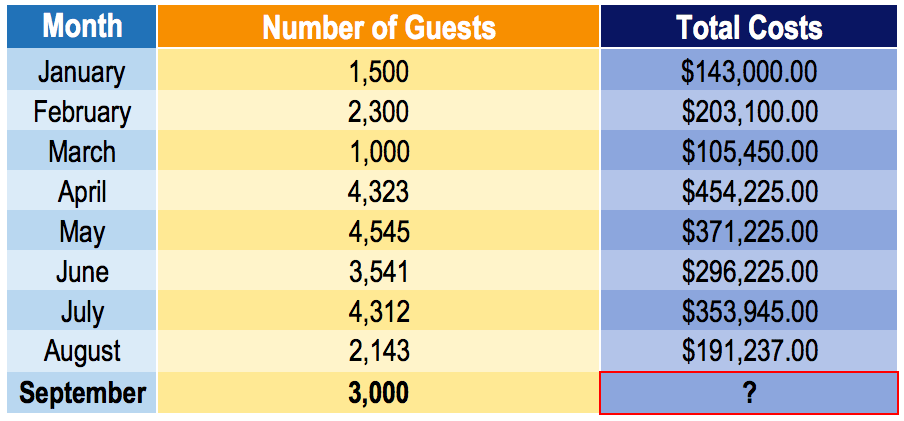

Il gestore di un hotel vorrebbe sviluppare un modello di costo per prevedere i costi futuri di gestione dell'hotel. Sfortunatamente, gli unici dati disponibili sono il livello di attività (numero di ospiti) in un dato mese e i costi totaliCosti inventariabiliCosti inventariabili, noto anche come costo del prodotto, si riferiscono ai costi diretti associati alla realizzazione dei prodotti per i ricavi sostenuti in ogni mese. Essendo un nuovo assunto in azienda, il gestore ti assegna il compito di anticipare i costi che sarebbero sostenuti nel mese successivo (settembre).

Prevede che il numero degli ospiti a settembre sarà di 3, 000. Dato il set di dati di seguito, sviluppare un modello di costo e prevedere i costi che verranno sostenuti a settembre.

Utilizzando il metodo alto-basso:

Nota:è importante scegliere i valori alto-basso dal unità (cioè., numero di ospiti) e non i costi totali . Il numero di unità determina i costi totali. Per esempio, nota che il costo totale più alto è $ 454, 255, che corrisponde a un livello di attività di 4, 323. Tuttavia, i valori corretti alto-basso provengono dalla variabile indipendente (la variabile che prevede i costi). In tal caso, l'alto e il basso saranno 4, 545 numero di ospiti a maggio (costi totali:$371, 225) e 1, 500 numero di ospiti a gennaio (costi totali:$ 143, 000).

Dato il costo variabile per numero di ospiti, ora possiamo determinare i nostri costi fissi.

Utilizzando l'alto costo dell'attività:

Costo fisso =$ 371, 225 – ($ 74,97 x 4, 545) =$ 30, 486.35

Utilizzando il basso costo dell'attività:

Costo fisso =$ 105, 450 – ($ 74,97 x 1, 000) =$ 30, 480

L'utilizzo del costo dell'attività alto o basso dovrebbe produrre all'incirca lo stesso valore di costo fisso. Tieni presente che il nostro costo fisso differisce di $ 6,35 a seconda che utilizziamo il costo dell'attività alto o basso. È una differenza nominale, e sarà sufficiente scegliere uno dei costi fissi per il nostro modello di costo.

Modello di costo per hotel =$ 30, 480 + $ 74,97 x numero di ospiti

Perciò, i costi previsti per settembre sarebbero:

Costi di settembre =$ 30, 480 + $ 74,97 x 3, 000 =$ 255, 390

Vantaggi del metodo High-Low

Il metodo high-low è un modo semplice per separare i costi fissi e variabili. Richiedendo solo due valori di dati e un po' di algebra, i contabili dei costi possono determinare rapidamente e facilmente informazioni sul comportamento dei costi. Anche, il metodo high-low non utilizza né richiede strumenti o programmi complessi.

Svantaggi del metodo

A causa della semplicità dell'utilizzo del metodo high-low per ottenere informazioni dettagliate sulla relazione costo-attività, Activity-Based CostingActivity-Based costing è un modo più specifico di allocare i costi generali sulla base di "attività" che effettivamente contribuiscono ai costi generali. Un'attività è, non tiene conto di piccoli dettagli come la variazione dei costi. Il metodo high-low presuppone che i costi fissi e variabili unitari siano costanti, che non è il caso nella vita reale. Poiché utilizza solo due valori di dati nel suo calcolo, le variazioni dei costi non sono rilevate nella stima.

Un altro svantaggio del metodo high-low è la pronta disponibilità di migliori strumenti di stima dei costi. Per esempio, la regressione dei minimi quadrati è un metodo che prende in considerazione tutti i punti dati e crea una stima dei costi ottimizzata. Può essere utilizzato facilmente e rapidamente per ottenere stime significativamente migliori rispetto al metodo high-low.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione per chiunque desideri diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Analisi del comportamento dei costiAnalisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo del management di comprendere come cambiano i costi operativi in relazione a un cambiamento nelle

- Metodo del costoMetodo del costoIl metodo del costo della contabilità viene utilizzato per registrare determinati investimenti nel bilancio di una società. La partecipazione è iscritta al costo storico

- Formula del costo marginaleFormula del costo marginaleLa formula del costo marginale rappresenta i costi incrementali sostenuti durante la produzione di unità aggiuntive di un bene o servizio. Il costo marginale

- Modelli di modelli finanziari

-

Che cos'è il rapporto costo variabile?

Il rapporto costo variabile è uno strumento di contabilità dei costi utilizzato per esprimere i costi di produzione variabili di unazienda come percentuale delle sue vendite nette. Il rapporto è calco

-

Costi del prodotto e del periodo:quali sono le differenze?

Le aziende manifatturiere devono tenere traccia sia dei costi dei prodotti che dei costi del periodo. Scopri la differenza tra questi due tipi di costi e perché ciascuno è importante. Se sei attualme

Articoli in Evidenza

- Qual è il costo per aggiungere una stanza?

- Cos'è un costo capitalizzato?

- Qual è il metodo del contratto completato?

- Che cos'è il metodo di consolidamento?

- Che cos'è l'allocazione dei costi?

- Che cos'è un fattore di costo?

- Qual è il costo marginale di produzione?

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

- Cos'è il costo incrementale?

-

Che cos'è il metodo dell'equità?

Che cos'è il metodo dell'equità? Il metodo del patrimonio netto è un tipo di contabilizzazione utilizzato per gli investimenti interaziendali. Viene utilizzato quando linvestitore detiene uninfluenza notevoleInfluenza dellinvestitore...

-

Che cos'è un costo implicito?

Che cos'è un costo implicito? Un costo implicito è un costo opportunità non monetario che è il risultato di unattività, anziché sostenere un costo diretto, spesa monetaria:utilizzo di un bene o di una risorsa che già possiede. Il ...