Rapporto corrente:come usarlo nella tua azienda

Il rapporto corrente è un rapporto contabile che misura la capacità della tua azienda di pagare le proprie attività correnti. Scopri perché il rapporto attuale può essere utile per la tua attività.

Il rapporto corrente è un rapporto contabile che misura la capacità della tua azienda di pagare le proprie attività correnti. Scopri perché il rapporto attuale può essere utile per la tua attività. I rendiconti finanziari possono dirti molto sulla tua attività. Mostrano il valore delle tue risorse, l'importo di denaro che devi, l'importo delle entrate che hai guadagnato in un determinato periodo di tempo e persino la quantità di denaro che è entrata e uscita dalla tua attività.

Ma i rendiconti finanziari potrebbero non fornire le risposte a tutte le domande che hai sulla tua attività. È qui che entrano in gioco rapporti contabili come il rapporto attuale. Il rapporto attuale, come tutti i rapporti contabili, ti dà risposte a domande molto specifiche. Ad esempio, se vuoi sapere se la tua azienda ha abbastanza soldi per pagare le bollette, il rapporto attuale può rispondere a questa domanda.

Panoramica:qual è il rapporto attuale?

Per i proprietari di piccole imprese che non hanno un background contabile, i rapporti contabili possono sembrare complessi. Mentre alcuni di essi lo sono, la maggior parte dei rapporti utili per le piccole imprese sono facilmente calcolabili e richiedono solo una conoscenza di base della contabilità.

Questo è certamente il caso del rapporto attuale. Come semplice calcolo, il rapporto corrente risponde a una domanda:"La mia attività ha abbastanza attività correnti per coprire le sue passività correnti?"

In altre parole, se tutte le bollette che hai improvvisamente diventassero dovute domani, avresti abbastanza disponibilità liquide o correnti per coprirle? Poiché il rapporto corrente riguarda solo le attività e le passività correnti, è uno dei rapporti più facili da calcolare.

Le tue risorse attuali o a breve termine possono includere quanto segue:

- Disponibilità liquide e mezzi equivalenti

- Contabilità clienti

- Inventario

- Spese anticipate

- Investimenti e titoli

Le passività correnti o il debito corrente che dovrebbero essere inclusi nel rapporto corrente sono:

- Contabilità fornitori

- Titoli pagabili (scadenza inferiore a 12 mesi)

- Ratei passivi

Se stai utilizzando un software di contabilità per gestire le tue transazioni commerciali, il tuo bilancio classificherà automaticamente le attività correnti e le passività correnti. In caso contrario, assicurati di escludere dal calcolo le attività fisse e le passività a lungo termine.

Come calcolare il rapporto corrente

Per calcolare il rapporto attuale per la tua attività, avrai bisogno di un bilancio attuale. Una volta che hai il bilancio, dovrai individuare il tuo attuale saldo patrimoniale e dividerlo per il tuo attuale saldo passivo. La formula del rapporto corrente è:

Rapporto corrente =Attività correnti ÷ Passività correnti

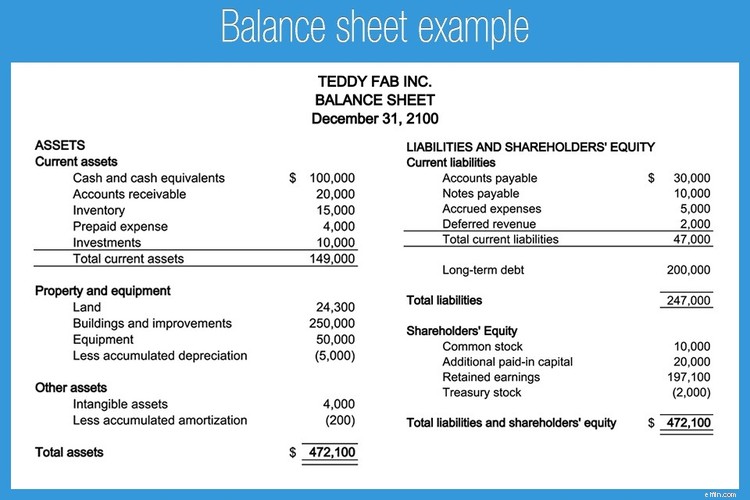

Utilizzando l'esempio di bilancio per Teddy Fab Inc., andiamo avanti e calcoliamo il rapporto attuale.

$ 149.000 ÷ $ 47.000 =3,17

Ciò significa che per ogni $ 1 che Teddy Fab ha in passività, ha $ 3,17 di attività correnti. Le aziende dovrebbero idealmente puntare a un rapporto corrente di almeno 2, il che indica che l'azienda ha il doppio delle attività rispetto alle passività.

Cosa ti dice l'attuale rapporto su un'azienda

Se esegui il rapporto attuale per la tua attività, sarai in grado di vedere quanto è finanziariamente stabile la tua attività. Gli investitori potrebbero anche trovare utile il rapporto attuale quando decidono di investire in un'azienda.

Ecco alcune altre cose che l'attuale rapporto può dirti sulla salute finanziaria di un'azienda.

Se l'azienda può pagare le bollette

Innanzitutto, il rapporto attuale ti dice se un'azienda è in grado di pagare le bollette. Sebbene molte persone cerchino un rapporto corrente di almeno 2, anche 1,5 è considerato adeguato poiché indica che ci sono più attività correnti disponibili per coprire le passività correnti.

Se finirà i soldi entro l'anno

Nessuno può prevederlo con precisione garantita, ma un rapporto attuale inferiore a 1 può indicare che un'azienda rischia di rimanere senza soldi entro un anno a meno che non sia in grado di aumentare il flusso di cassa o ottenere fondi da fonti esterne come un prestito da un istituto finanziario o fondi da un investitore.

Se le entrate vengono investite correttamente

Mentre un rapporto di corrente basso indica possibili difficoltà finanziarie, un rapporto di corrente elevato può segnalare che la società non sta reinvestindo nell'attività o pagando dividendi sugli utili. E sebbene un rapporto attuale di 2 o superiore sia buono, se sale troppo in alto, potrebbe segnalare agli investitori una riluttanza a investire nella crescita futura dell'azienda.

Limiti della formula del rapporto corrente

L'attuale rapporto fornisce una rapida panoramica delle finanze di un'azienda, ma non presenta un quadro completo. Ad esempio, un'azienda con un rapporto attuale di 4 a causa dell'elevato valore delle scorte potrebbe non essere finanziariamente sicura come un'azienda con un rapporto attuale di 3 che ha un valore elevato di liquidità e mezzi equivalenti.

Non racconta una storia completa

Il rapporto attuale può dirti se hai abbastanza attività per coprire le tue passività. Tuttavia, queste informazioni sono preziose solo se conosci la storia dietro i numeri che stai utilizzando per calcolare il rapporto corrente.

Ad esempio, confrontiamo i conti di bilancio di due società:Hannah's Hula Hoops e Bob's Baseballs.

| Conto di bilancio | Hula Hoop di Hannah | Baseball di Bob |

|---|---|---|

| Contanti e mezzi equivalenti | $ 15.000 | $ 40.000 |

| Contabilità clienti | $ 25.000 | $ 30.000 |

| Inventario | $ 40.000 | $ 10.000 |

| Spese prepagate | $ 10.000 | $ 0,00 |

| Investimenti a breve termine | $ 12.000 | $ 22.000 |

| Totale delle attività correnti | $ 102.000 | $ 102.000 |

| Contabilità fornitori | $ 25.000 | $ 30.000 |

| Obbligazioni a breve termine pagabili | $ 25.000 | $ 20.000 |

| Totale passività | $ 50.000 | $ 50.000 |

Vedrai che sia gli Hula Hoops di Hannah che i Baseballs di Bob hanno attività correnti e passività correnti dello stesso importo, risultando nello stesso rapporto corrente.

$ 102.000 ÷ $ 50.000 =2,04

Tuttavia, entrambe le società non si comportano allo stesso modo. Se esamini attentamente i numeri di bilancio, vedrai che gran parte delle attività correnti di Hannah provengono dall'inventario, mentre l'inventario di Bob è molto più basso. Questo è importante da notare perché, sebbene l'inventario sia un asset corrente, è anche meno liquido di altri asset correnti.

Vedrai anche che i contanti e i mezzi equivalenti di Bob sono molto più alti di quelli di Hannah. Anche quello di Bob ha un totale di conti fornitori leggermente superiore rispetto a quello di Hannah, ma non è abbastanza significativo da fare la differenza.

Guardando le due società, è evidente che Bob's Baseballs ha asset più liquidi rispetto agli Hula Hoops di Hannah, mettendola in una posizione più solvibile. Ma se tutto ciò che sapessi di queste due società fosse il loro rapporto attuale, presumeresti che si trovassero in posizioni finanziarie simili.

Il confronto è limitato

Il rapporto attuale può essere utile quando si analizza la liquidità finanziaria della tua azienda, ma come fai a sapere come si comporta la tua azienda rispetto ad altre società?

La risposta breve è che non lo farai a meno che non confronti il rapporto attuale della tua azienda con un'azienda dello stesso settore. Se possiedi un'azienda di articoli sportivi, dovresti confrontare i risultati del tuo rapporto attuale con altre aziende di articoli sportivi, non con la piccola azienda manifatturiera che produce parti di computer.

Un'ultima parola sul rapporto attuale

L'attuale rapporto è un buon punto di partenza per i proprietari di piccole imprese che vogliono rimanere al passo con le proprie finanze aziendali. Mentre un rapporto attuale può dirti molto, c'è molto che non rappresenta facilmente. Quindi, se calcoli il rapporto corrente per la tua attività, assicurati di dare un'occhiata più da vicino ai numeri alla base di quel calcolo.

Quando ti senti a tuo agio con il calcolo dei rapporti, prendi in considerazione il calcolo di altri rapporti particolarmente utili per le piccole imprese, tra cui il rapporto rapido, il margine di profitto netto e il rapporto di rotazione degli asset.

-

Come preparare un budget in contanti per la tua attività

I budget di cassa aiutano gli imprenditori a prevedere il loro saldo di cassa nel prossimo futuro. Ecco i sei passaggi per creare un budget di cassa per la tua attività. Tengo una citazione di Coco C

-

Come utilizzare le registrazioni di storno nella contabilità aziendale

Lo storno delle voci annulla le voci del diario registrate in precedenza. Ti mostriamo come utilizzare lo storno delle voci per mantenere i registri contabili delle piccole imprese in modo più efficie

Contabilità

- Come utilizzare la contabilità per competenza nella tua attività in crescita

- Come calcolare il rapporto tra debito e attività per il 2022

- Come preparare un bilancio di prova rettificato per la tua azienda

- Come utilizzare la voce del cliente per migliorare la CX e far crescere il tuo business

- Come utilizzare i multipli di valutazione per confrontare la tua attività

- Come preparare la tua azienda per il finanziamento

- Come usare un libro per costruire una carriera o un'impresa

- Come utilizzare YNAB come software per il budget aziendale

- Come a prova di recessione la tua attività di freelance

- Come utilizzare la criptovaluta nel tuo business

-

Come fare la contabilità per il tuo negozio di e-commerce

Come fare la contabilità per il tuo negozio di e-commerce I titolari di attività di e-commerce devono affrontare sfide uniche quando si tratta di stabilire i prezzi e fornire i loro prodotti. Acquisisci familiarità con questi sei concetti per gestire con suc...

-

Come determinare se la tua attività è un hobby o un'attività

Come determinare se la tua attività è un hobby o un'attività Non tutte le attività generatrici di entrate sono considerate un business. Esegui la tua impresa attraverso questo test per determinare se hai unattività o un hobby nelle tue mani. Quando ero alle me...