Il 65% dei prepensionati teme di non riuscire a pagare questa grossa spesa

La pensione può essere una prospettiva scoraggiante, vale a dire a causa dell'enorme spesa che può comportare. E mentre molti americani lavorano duramente e risparmiano diligentemente per evitare problemi finanziari più avanti nella vita, A volte, anche i migliori risparmiatori si preoccupano di non essere all'altezza in alcune aree, come l'assistenza a lungo termine.

Ben il 65% dei prepensionati è preoccupato per quella specifica spesa, secondo un recente sondaggio pubblicato dalla Society of Actuaries. E quando guardiamo ai numeri coinvolti, è facile capire perché.

IL CORONAVIRUS METTE A RISCHIO COMPLETE BENEFICI DI PREVIDENZA SOCIALE ANNI PRIMA DEL PREVISTO, I RICERCATORI DICONO

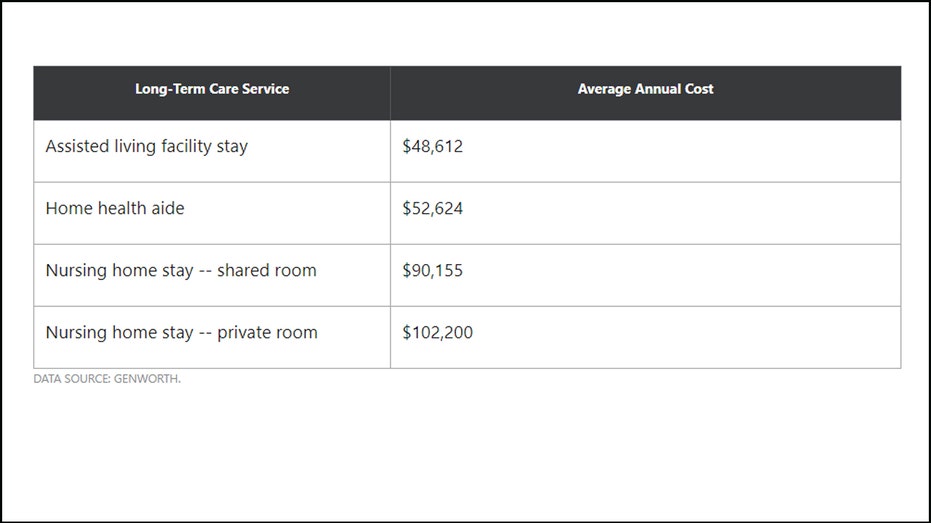

Come sono le cure a lungo termine oggi?

L'assistenza a lungo termine può essere una spesa esorbitante, che molte persone non pianificano adeguatamente. Ecco come si presentano oggi i costi coinvolti:

(Credito:Motley Fool)

Ma tieni presente che queste sono solo medie, e in alcune parti del paese, pagherai molto di più. Peggio ancora, Medicare generalmente non riscuote il conto per nessun tipo di assistenza di natura detentiva, non medico. E l'assistenza a lungo termine di solito cade in quel secchio.

Per di più, è troppo presto per dire se la crisi del COVID-19 aumenterà i costi dell'assistenza a lungo termine, ma la pandemia ha sicuramente esposto vulnerabilità nelle case di cura che probabilmente costeranno denaro per rimediare. Il potenziale risultato? Un aumento dei costi per gli anziani, e molto probabilmente drastico.

È per questi motivi che è fondamentale garantire la copertura dell'assistenza a lungo termine. Se stai lentamente ma inesorabilmente avvicinandoti alla pensione e non hai una polizza in atto, ora potrebbe essere il momento di muoversi.

IL CORONAVIRUS COSTRUISCE IL PENSIERO ANTICIPATO? ECCO LE TUE OPZIONI

Quando richiedere l'assistenza a lungo termine

Parlando in generale, i 50 anni sono un buon momento per richiedere la copertura per l'assistenza a lungo termine. Quel modo, sei abbastanza giovane per ottenere una tariffa decente sui tuoi premi, ma non ti iscrivi nemmeno per pagare quei premi per troppo tempo.

Certo, otterrai diversi livelli di copertura a seconda della polizza - e del premio - che scegli, quindi assicurati di aver compreso esattamente a cosa ti stai iscrivendo quando richiedi la copertura per l'assistenza a lungo termine. Nello specifico, vorrai capire la tua politica:

- Massimo beneficio giornaliero

- Durata massima dei benefici

- Periodo di attesa o eliminazione prima dell'inizio dei benefici

Anche, non commettere l'errore di acquistare troppe assicurazioni per l'assistenza a lungo termine. Se disponi di un livello molto sano di risparmi per la pensione, potresti non aver bisogno di una politica così grande come qualcuno che non lo fa.

Un'altra cosa che dovresti sapere è che puoi utilizzare un conto di risparmio sanitario per pagare i premi dell'assicurazione per l'assistenza a lungo termine. Se sei troppo giovane per richiedere una polizza ma hai diritto a un conto di risparmio sanitario, ora è il momento di provare a massimizzare i tuoi contributi.

Il fatto che la maggior parte dei prepensionati sia preoccupata per l'assistenza a lungo termine non è scioccante, visti i costi coinvolti. Il modo migliore per proteggersi in questo senso è assicurarsi un'assicurazione per l'assistenza a lungo termine. La polizza giusta non si limiterà a riscuotere il conto per una struttura di residenza assistita o un soggiorno in casa di cura; potrebbe darti un po' di tranquillità mentre la pensione si avvicina.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

-

Il 65% degli americani fa questo errore dopo aver investito in criptovalute

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Pagare per l'assistenza all'infanzia? Ecco come potresti risparmiare più soldi quest'anno

I genitori con alti costi per lassistenza allinfanzia potrebbero ottenere una tregua maggiore questanno. Per i genitori che lavorano, lassistenza allinfanzia può essere una spesa importante. Si s

andare in pensione

- Se ricevo una sovvenzione Pell e fallisco una lezione, mi pagheranno comunque?

- Non innamorarti di questa calda tendenza del mercato azionario

- Come pagare l'assistenza domiciliare con la previdenza sociale

- Suggerimenti per evitare i debiti questo Natale

- Come funzionano i periodi di grazia --- e come possono funzionare per te

- I costi dell'assistenza sanitaria in pensione salgono a nuovi massimi per coppie e single

- Come pianificare le spese mediche in pensione

- Stretch IRA Informazioni per i coniugi

- Come ridurre i costi per una rendita variabile

- L'importanza di investire per la pensione

-

Come pianificare l'assistenza sanitaria in pensione

Come pianificare l'assistenza sanitaria in pensione Il New York Times ha recentemente riferito che la quota di americani con assicurazione sanitaria è diminuita nel 2018 - il primo calo di questa statistica dal 2009. Per molti americani, i costi sanita...

-

Una semplice guida alla pianificazione dell'assistenza a lungo termine dei propri cari

Una semplice guida alla pianificazione dell'assistenza a lungo termine dei propri cari Quando invecchiamo, così fanno i nostri genitori e gli altri cari. In alcuni casi, ciò potrebbe significare che avranno bisogno di cure a lungo termine, soprattutto se si ammalano. Quando questo accad...