Pensioni - Opzioni di maturazione e distribuzione

Parte 2:Opzioni di assegnazione e distribuzione

Nella prima parte di questa serie, abbiamo discusso dei tipi di pensione strutture disponibili. Abbiamo anche definito il ruolo del Pension Benefit Guaranty Corporation (PBGC) . In questo articolo, vedremo la pensione vestendo così come il opzioni che potresti avere per la distribuzione delle tue prestazioni pensionistiche.

Con qualsiasi piano pensionistico, devi preoccuparti di vestirti. Vestizione è la quantità di tempo che devi lavorare per guadagnare un diritto non decaduto al tuo beneficio maturato. Una volta che sei completamente vestito, il beneficio maturato è tuo, anche se non puoi ritirarlo in quel particolare momento. Il piano avrà regole che stabiliscono quando verrà assegnato il contributo del datore di lavoro.

Tutti i piani pensionistici devono rispettare il Legge sulla sicurezza del reddito da pensione dei dipendenti del 1974 (ERISA) , che stabilisce le linee guida in materia di pensioni e altre questioni, quali gli standard minimi per la maturazione. I piani individuali possono prevedere uno standard diverso, purché sia più generoso del minimo richiesto da ERISA.

In genere, ci sono due tipi di programmi di maturazione. uno è un programma graduato di sette anni , che prevede i seguenti livelli di vesting:fino a tre anni di lavoro, la maturazione è allo 0%; almeno tre anni ma meno di quattro, la maturazione è del 20%; almeno quattro ma meno di cinque, 40% di maturazione; almeno cinque ma meno di sei, 60% di maturazione; almeno sei ma meno di sette, 80%; e almeno sette anni di lavoro; 100% o pieno vesting.

Il secondo tipo di programma di maturazione è noto come vestizione della scogliera . In sostanza, il cliff vesting è tutto o niente. Per esempio, un programma quinquennale di cliff vesting stabilirebbe che l'intero beneficio deve maturare una volta che il dipendente ha completato almeno cinque anni di servizio con il datore di lavoro. Se lui o lei parte prima di quel momento, tutti i benefici pensionistici sono decaduti.

Se non vedi l'ora di ricevere una pensione da un piano a benefici definiti, probabilmente non ti farà molto bene se andrai in pensione presto. Con molti piani, non puoi iniziare a ricevere benefici fino a quando non raggiungi l'età pensionabile tradizionale. Se sei autorizzato a ritirare in anticipo, l'importo sarà probabilmente molto inferiore a quello che sarebbe stato se avessi aspettato. Anche, con molti piani, hai la possibilità di ricevere una distribuzione forfettaria della tua prestazione.

Alcuni esperti consigliano di prendere una distribuzione forfettaria e di trasformarla in un'IRA. Con i giusti investimenti, ritengono che potresti essere in grado di guadagnare molto di più ogni mese di quanto faresti in prestazioni pensionistiche. Un altro argomento a favore del pagamento di una somma forfettaria è la questione della sopravvivenza. Per esempio, con alcuni piani, puoi avere diritto a una pensione dopo sette anni, ma i benefici per il tuo coniuge non sono garantiti fino a quando non sei stato assunto per un periodo di tempo più lungo. Di conseguenza, se muori prima di quel periodo il tuo coniuge non sarà in grado di riscuotere.

Questo problema è diverso dal pensione massima scenario. Qui, il dipendente sceglie di percepire un'indennità pensionistica mensile maggiore. In cambio di questo più ampio assegno pensionistico, però, il coniuge rinuncia a qualsiasi pensione di reversibilità, che potrebbero causare gravi problemi finanziari in caso di decesso del dipendente.

Se non sei sposato o il tuo coniuge ha diritto a una pensione di reversibilità, il pagamento forfettario potrebbe non essere l'opzione migliore per te. Per esempio, se si prevede di ricevere un reddito fisso per tutta la vita da un piano a benefici definiti, anche modesto, quindi puoi costruire il resto del tuo portafoglio di investimenti attorno ad esso. Sarai in grado di ridurre il rischio di diversificazione . La pensione può essere utilizzata come elemento conservativo del tuo portafoglio di investimenti. Puoi quindi integrarlo con più rischioso, e potenzialmente più redditizio, investimenti.

-

Pro e contro delle opzioni di reddito da pensione

Nonostante i promemoria quasi costanti, Gli americani non sono molto bravi a risparmiare per la pensione. Ed è probabile che siano altrettanto pessimi nellallungare i loro risparmi per durare per tutt

-

Opzioni e l'elezione presidenziale

Tipicamente, Il giorno delle elezioni è un evento binario:o vince il candidato democratico o repubblicano, e ogni livello di incertezza viene schiacciato quando la costa occidentale si dirige a letto.

andare in pensione

- Spiegazione delle regole dell'IRA e della pensione

- Piani pensionistici:come funziona il vesting?

- Pro e contro di un piano pensionistico a prestazione definita

- Modi per proteggere e aumentare la tua pensione

- Trova e riscuoti fondi pensione da pensioni non riscosse

- Piani pensionistici semplificati per i dipendenti - Pro e contro

- In che modo differiscono i piani pensionistici e assicurativi sulla vita

- Pay-as-you-go contro pensioni interamente finanziate

- Come funziona la pensione di assistenza e assistenza ai veterani

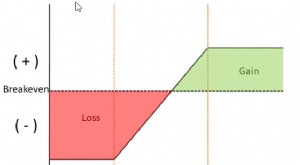

- Opzioni SPOT:vantaggi e svantaggi

-

Opzioni Scadenza:Definizioni,

Opzioni Scadenza:Definizioni, una lista di controllo, e altro Agli albori del trading di opzioni, due o tre decenni fa, per i market maker nelle fosse del trading di opzioni a Chicago e in altri centri finanziari, cera un giorno ...

-

Pensioni:cosa sono e come funzionano?

Pensioni:cosa sono e come funzionano? La pianificazione per la pensione è uno degli aspetti più importanti del tuo futuro finanziario. Esistono molti modi diversi per pianificare la pensione e ciò che funziona per alcune persone potrebbe ...