Capitolo 06:Investire in un'IRA contro 401k

Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi

Registrati gratuitamente

Se stai cercando di ottenere vantaggi fiscali sui tuoi risparmi pensionistici, un'IRA e 401k sono entrambe scelte potenzialmente vantaggiose in quanto non pagherai le tasse sulla crescita del tuo investimento. La principale differenza tra un IRA e 401k è che un 401k deve essere istituito da un datore di lavoro ed è un investimento al lordo delle imposte, mentre un IRA è istituito da un individuo con dollari al netto delle tasse.

Nei capitoli precedenti della nostra serie sulla pensione, abbiamo trattato le basi di come risparmiare per la pensione, come quanto hai bisogno di risparmiare, quanto dovresti risparmiare da ogni busta paga, come creare un budget per la pensione e cos'è un 401k. Ma nel capitolo 6 esamineremo la differenza tra IRA e 401k e come scegliere quale è il migliore per te.

Quando si tratta di risparmiare per la pensione, una pianificazione finanziaria intelligente è un must. Di seguito, ti illustreremo come funzionano IRA e 401k, oltre ai pro e ai contro di ciascuno.

- Un IRA è un 401k?

- IRA

- 401k

- Confronto tra IRA e 401k

- Puoi combinare 401k e IRA?

- Principali da asporto:differenze tra un IRA e 401k

- I conti pensionistici sono essenziali per pianificare il futuro

Un IRA è un 401k?

Ti starai chiedendo:un IRA è uguale a un 401k?

Sebbene sia gli IRA che i 401k forniscano un reddito per la pensione, sono diversi tipi di conti pensionistici. Un 401k è un conto pensionistico del datore di lavoro e un IRA è un conto pensionistico individuale.

IRA

Un conto pensionistico individuale (IRA) è un conto di risparmio pensionistico fiscalmente differito istituito da un individuo piuttosto che da un datore di lavoro. Esistono diversi tipi di IRA tra cui scegliere e molti consentono ai titolari di conto di possedere più asset all'interno del conto, come azioni, obbligazioni, immobili e CD.

IRA tradizionale

Un'IRA tradizionale ti offre una detrazione fiscale anticipata sui tuoi contributi e interessi maturati. Non ti sarà richiesto di pagare le tasse sui guadagni da investimento fino a quando non ritirerai l'investimento e l'importo che pagherai in tasse sarà basato sui requisiti dell'età di distribuzione.

IRA Roth

A IRA Roth non ti consente di detrarre i tuoi contributi . Tuttavia, poiché il tuo account è finanziato con dollari al netto delle tasse, non pagherai le tasse sui tuoi investimenti o guadagni quando ritirerai in futuro, purché soddisfi i requisiti di distribuzione per età e hai tenuto il tuo account per oltre cinque anni. Guadagnerai anche interessi composti con un piano Roth IRA, il che significa che i tuoi guadagni aumenteranno nel tempo semplicemente essendo nel tuo account.

IRA SETTEMBRE

Se sei un lavoratore autonomo o possiedi una piccola impresa, una pensione semplificata per i dipendenti (SEP) IRA potrebbe fare al caso tuo. Questo conto pensionistico offre agevolazioni fiscali per i lavoratori autonomi e gli imprenditori per risparmiare per il futuro.

401k

Un 401k è un conto di risparmio previdenziale fiscalmente differito creato da un datore di lavoro. Poiché si tratta di un investimento controllato dall'azienda, hai una selezione di investimenti inferiore rispetto a quella che avresti con un'IRA. In un tradizionale 401k investirai dollari al lordo delle tasse, il che significa che puoi ridurre il tuo reddito imponibile mentre investi, ma pagherai le tasse sui tuoi contributi quando li ritirerai.

In genere, dovresti anche evitare di incassare i tuoi 401k prima del pensionamento perché ci sono effetti collaterali del ritiro anticipato. Il modo migliore per ottenere il massimo dai tuoi 401k è mantenere i tuoi soldi sul conto il più a lungo possibile.

Imposte differite 401k

Una tassa 401k differita ti consente di risparmiare sulle tasse oggi e di risparmiare per la pensione. I lavoratori mettono da parte una parte della loro retribuzione prima che le imposte sul reddito federali e statali vengano trattenute, il che consente loro di abbassare il reddito imponibile e pagare meno imposte sul reddito.

Roth 401k

In un Roth 401k, i tuoi fondi vengono rimossi al netto delle tasse, il che significa che paghi le tasse mentre contribuisci e non dovrai pagare le tasse quando ritiri il tuo investimento.

Confronto tra IRA e 401k

Se hai problemi a decidere tra un IRA o 401k, abbiamo buone notizie per te:puoi averli entrambi! Quindi quali sono le differenze tra un IRA e 401k?

Un 401k in genere offre una corrispondenza del datore di lavoro, il che significa che investi più denaro di quanto contribuisci. Tutti gli investimenti nel tuo 401k sono investimenti al lordo delle tasse, il che significa che quando ritiri i tuoi contributi, dovrai pagare le tasse su di essi. Poiché il tuo 401k è gestito dal tuo datore di lavoro, hai meno voce in capitolo nei tuoi investimenti.

Sebbene i benefici e le restrizioni dell'IRA possano variare, questo conto pensionistico individuale in genere contiene investimenti al netto delle tasse, quindi non pagherai tasse sul tuo denaro se lo ritiri dopo i 59 anni e mezzo. Avrai accesso a una selezione di investimenti molto più ampia con la tua IRA e potrai aumentare gli investimenti in azioni, obbligazioni, immobili e CD.

Quindi, quali sono le differenze tra un Roth IRA e un 401k? Analizziamo le differenze tra un Roth IRA e 401k differito fiscale:

IRA Roth

- Come funziona:sponsorizzato dal datore di lavoro e detiene investimenti al lordo delle imposte che riducono il reddito imponibile.

- I contributi sono tassati?:Sì

- Limiti di contribuzione:Contribuisci fino a $ 6.000 all'anno (quelli di età pari o superiore a 50 anni possono contribuire con $ 7.000)

- Ci sono sanzioni?:Sì. Sarai penalizzato se ritiri prima dei 59 anni e mezzo.

- Ti viene richiesto di effettuare prelievi a una certa età?:No, non ti viene richiesto di prelevare denaro a una certa età.

- Pro:

- Accesso a un'ampia selezione di investimenti

- I contributi possono essere ritirati in qualsiasi momento

- Contro:

- Limiti contributivi inferiori

- Nessun beneficio fiscale immediato per i contributi

401k

- Come funziona:tiene investimenti al netto delle tasse e non richiede il pagamento delle tasse se si ritira dopo i 59 anni e mezzo.

- I contributi sono tassati?:No

- Limiti di contribuzione:contribuire fino a $ 20.500 all'anno (chi ha più di 50 anni può contribuire con $ 27.000)

- Ci sono sanzioni?:Sì. Sarai penalizzato se ritiri prima dei 59 anni e mezzo.

- Ti viene richiesto di effettuare prelievi a una certa età?:Sì. Dopo i 70 anni e mezzo è necessario prelevare un determinato importo.

- Pro:

- Limite di contribuzione annuale elevata

- L'idoneità non è limitata dal reddito

- Contro:

- Il datore di lavoro controlla il piano ei costi di investimento

- Le distribuzioni sono tassate

È importante conoscere la differenza tra Roth IRA e 401k in modo da poter prendere una decisione informata su quale sia giusto per te. Dovresti anche prendere in considerazione la creazione di un piano finanziario che delinei quale tipo di conti di investimento pensionistico utilizzerai in modo da poter tenere sotto controllo i tuoi risparmi.

Se hai bisogno di aiuto con la pianificazione della pensione, puoi utilizzare un calcolatore della pensione, che ti mostrerà esattamente quanto devi risparmiare per realizzare i tuoi sogni di pensionamento.

Puoi combinare 401k e IRA?

Sia 401k che IRA sono conti di investimento essenziali che dovresti considerare per prepararti al pensionamento. E anche se non è necessario avere entrambi, è sicuramente un'opzione.

In effetti, molte persone scelgono di combinare un 401k e un IRA in modo da poter monitorare meglio i propri risparmi e assicurarsi che i propri investimenti funzionino. Tuttavia, se stai appena iniziando a investire, potrebbe essere un'idea migliore iniziare con uno per farti un'idea di come funziona prima di affrontare entrambi.

Investire può diventare intimidatorio, quindi assicurati di leggere i termini dell'investimento pensionistico prima di aprire un conto.

Cosa è meglio per te?

Se ti stai ancora chiedendo quale conto di risparmio previdenziale sia il migliore per te, ti abbiamo coperto con queste domande e risposte frequenti.

Sdovrei approfittare del 401k della mia azienda?

Se la tua azienda offre un 401k con una corrispondenza aziendale, potresti prendere in considerazione la possibilità di impostare il tuo 401k e contribuire con l'importo della partita se te lo puoi permettere. Come mai? Sono soldi gratis che il tuo datore di lavoro ti sta dando per la pensione, quindi puoi anche trarne vantaggio.

Assicurati solo di evitare il comune errore di investimento di contare la corrispondenza del tuo datore di lavoro per il tuo contributo massimo.

Dopo aver incontrato la corrispondenza 401k della tua azienda, puoi iniziare a dare un'occhiata alle opzioni IRA per diversificare il tuo portafoglio di investimenti. Tuttavia, avere più conti di risparmio previdenziale non è per tutti. Se l'idea di averne due è opprimente, puoi attenerti ai 401k e contribuire più della partita della tua azienda, sebbene ci siano limiti di contributo di 401k.

Come faccio a decidere quale IRA aprire?

Se decidi di diversificare i tuoi investimenti, dovrai decidere quale IRA desideri aprire. Ricorda che la tua Roth IRA sarà al netto delle tasse, quindi non pagherai alcuna tassa quando ritirerai il tuo investimento e guadagni in pensione.

Dato che la tua IRA tradizionale funziona in modo più simile a un 401k, tu puoi ridurre il tuo reddito imponibile oggi, ma pagherai le tasse sul tuo investimento e sui guadagni in futuro.

Anche se avere sia un'IRA che un 401k potrebbe sembrare opprimente, può essere molto vantaggioso. Avere entrambi i conti previdenziali può aiutarti a massimizzare sia i tuoi risparmi che i tuoi vantaggi fiscali. Può essere un ottimo modo per diversificare il tuo portafoglio di investimenti e aumentare i tuoi guadagni.

Principali takeaway:differenze tra un IRA e 401k

- Un 401k è un conto pensionistico del datore di lavoro e un IRA è un conto pensionistico individuale.

- L'IRA tradizionale ti offre una detrazione fiscale anticipata sui tuoi contributi e interessi maturati.

- Un Roth IRA non ti consente di detrarre i tuoi contributi.

- Una tassa 401k differita ti consente di risparmiare sulle tasse oggi e risparmiare per la pensione.

- Puoi combinare 401k e IRA.

- In un Roth 401k, i tuoi fondi vengono rimossi al netto delle tasse, il che significa che paghi le tasse mentre contribuisci.

- Se la tua azienda offre un 401k con una corrispondenza aziendale, dovresti impostare il tuo 401k e contribuire con l'importo della corrispondenza.

I conti pensionistici sono essenziali per la pianificazione del futuro

Oltre ad avere conti previdenziali, avere un alto tasso di risparmio, che è essenzialmente la quantità di denaro che risparmi ogni mese rispetto al tuo reddito lordo, può anche essere molto vantaggioso.

I conti pensionistici sono essenziali per il successo finanziario e in modo che tu possa avere una solida quantità di denaro risparmiata quando vai in pensione. Con una migliore comprensione di un IRA rispetto a 401k, puoi passare al Capitolo 7, dove tratteremo le differenze tra un 401 e un 403b.

Fonti:IRS 1, 2

Questo è solo a scopo informativo e non deve essere interpretato come consulenza legale, di investimento, riparazione del credito, gestione del debito o consulenza fiscale. Dovresti cercare l'assistenza di un professionista per consulenza fiscale e di investimento.

-

Capitolo 05:Cos'è un 401k?

Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi Registrati gratuitamente Sin dal suo inizio nel 1978, il piano 401k è diventato il tipo più popolare di piano pensi

-

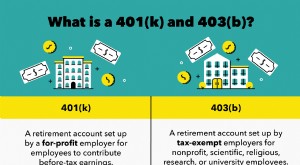

Capitolo 07:Investire in un 401(k) contro 403b

Investire nel tuo pensionamento anticipato è un modo significativo per contribuire a garantire la stabilità finanziaria con letà, soprattutto quando si tratta di comprendere le varie opzioni di pensio

andare in pensione

- 6 fattori per investire in un'IRA educativa

- Come bilanciare i contributi 401k e Roth IRA

- Un Roth IRA contro un 401k

- Dettagli di un rollover da 401k a Roth IRA

- 4 trucchi di investimento dell'IRA utilizzati dagli investitori di successo

- Scarse prestazioni dell'IRA? 4 Strategie di investimento

- Dividere la pensione:investire in un 401k e Roth IRA

- 3 modi per finanziare un IRA

- SEP IRA vs 401k per i lavoratori autonomi

- SEP IRA o 401k per la tua piccola impresa?

-

Roth 401k contro Roth IRA:qual è meglio per te?

Roth 401k contro Roth IRA:qual è meglio per te? Sentiamo costantemente dai clienti che il risparmio per la pensione è in cima alla loro lista di importanti obiettivi finanziari. Quindi è una decisione importante, e uno molto personale, per determ...

-

Vantaggi dell'investimento in un IRA garantito dall'oro

Vantaggi dell'investimento in un IRA garantito dall'oro è passato del tempo, ben 23 anni da quando lIRS ha dato la sua autorizzazione alla creazione di GOLD IRA nel 1997. Tuttavia, la maggior parte del pubblico americano sembra ancora inconsapevole del fat...