Capitolo 09:Saldo medio di 401 (k) per età:sono sulla buona strada per andare in pensione?

Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi

Registrati gratuitamente

La maggior parte delle persone ha una definizione diversa di una vita confortevole, quindi affrontare quanto dovresti avere nel tuo 401(k) non è una semplice risposta in bianco e nero:l'importo varierà in base all'età, allo stile di vita e alle finanze.

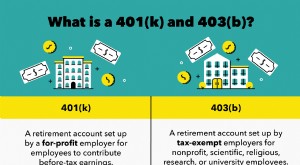

Finora nella nostra serie di pensionamenti, abbiamo coperto una varietà di basi di pensionamento e 401(k), come come risparmiare per la pensione, la differenza tra 401(k) vs. 403b e IRA vs. 401(k) e altro ancora . Ma in questo capitolo supereremo il saldo medio di 401(k) per età.

Quindi, quanto dovresti avere nel tuo 401 (k) rispetto ad altri della tua età? Continua a leggere per conoscere il saldo medio di 401 (k) per età e come confrontare i tuoi investimenti per la pensione. Puoi anche utilizzare i link sottostanti per navigare nel post e trovare le informazioni di cui hai bisogno.

- Qual è il saldo medio e mediano di 401(k) per età?

- Come prepararsi al pensionamento

- 401(k) Domande frequenti sul saldo per età

- Punti chiave:sei sulla buona strada per andare in pensione?

- Il risultato finale

Qual è il saldo medio e mediano di 401(k) per età?

401(k) saldi possono avere una media di circa $ 6.000 all'età di 24 anni a più di $ 255.000 all'età di 65 anni. Sia i saldi medi che quelli mediani di 401 (k) possono variare notevolmente a seconda di alcuni fattori. Ciò può includere quanto tempo hai risparmiato per la pensione o se la tua azienda fornisce 401(k) matching, ovvero quando il tuo datore di lavoro contribuisce ai tuoi risparmi pensionistici in base all'importo del tuo contributo.

Sebbene i risparmi siano personali, l'idea di un "gruzzolo" probabilmente ti farà riflettere su ciò che riserva il tuo futuro finanziario. La pensione potrebbe sembrare una lunga strada da percorrere, ma il tempo vola più velocemente di quanto pensiamo. E prima inizierai a risparmiare per la pensione, meglio starai più avanti nella vita.

Conoscere la media e la mediana di 401(k) in base all'età può aiutarti a capire a che punto sei e come prepararti meglio per il futuro. Ecco cosa puoi imparare sul saldo medio di 401(k) per età dalla ricerca di Vanguard su How America Saves in 2021:

| Età | Saldo medio 401(k) | Saldo mediano 401(k) | Tasso di contribuzione medio |

|---|---|---|---|

| <25 | $6,718 | $ 2.240 | 8,1% |

| 25-34 | $ 33.272 | $ 13,265 | 10,2% |

| 35-44 | $ 86,582 | $ 32,664 | 10,6% |

| 45-54 | $161,079 | $56,722 | 11,3% |

| 55-64 | $232,379 | $ 84,714 | 12,8% |

| 65+ | $ 255,151 | $ 82,297 | 13% |

Fonte:Avanguardia

Meno di 25 anni

- Saldo medio 401(k): $ 6.718

- Saldo mediano 401(k): $ 2.240

- Tasso di contribuzione: 8,1%

Sebbene molte persone di età inferiore ai 25 anni siano nuove nel mondo del lavoro o non abbiano un lavoro in cui viene offerto un piano 401 (k), il loro saldo medio 401 (k) è aumentato del 23 percento nel 2020 rispetto al 2019 e il 49 percento di quelle coloro che sono idonei per un piano 401(k) vi partecipano. Ciò indica che questa generazione sta davvero pianificando il pensionamento anticipato.

25-34 anni

- Saldo medio 401(k): $ 33.272

- Saldo mediano 401(k): $ 13.265

- Tasso di contribuzione: 10,2%

Dai 25 ai 34 anni è un momento comune per iniziare a investire in modo aggressivo i tuoi risparmi di 401 (k), dal momento che a questo punto probabilmente sei nel mondo del lavoro da un paio d'anni. In effetti, questa fascia di età ha registrato un aumento del 23% dei risparmi pensionistici medi nel 2020 rispetto al 2019, con un enorme 79% dei lavoratori idonei che partecipano a un piano pensionistico 401(k).

35-44 anni

- Saldo medio 401(k): $ 82.582

- Saldo mediano 401(k): $ 32.664

- Tasso di contribuzione: 10,6%

Se non hai ancora iniziato a contribuire al tuo 401(k) o sei appena entrato a far parte di una società che offre 401(k) matching, dai 35 ai 44 anni potrebbe essere il momento di iniziare a considerare di investire in un 401(k) e potenzialmente maxing fuori, il che significa che avresti contribuito con l'importo più alto consentito per l'anno.

La possibilità di capitalizzare gli interessi sul piano pensionistico ha attirato a partecipare l'82% dei lavoratori idonei in questa fascia di età, con un aumento del 13% del saldo medio di 401(k) nel 2020.

45-54 anni

- Saldo medio 401(k): $ 161.079

- Saldo mediano 401(k): $ 56.722

- Tasso di contribuzione: 11,3%

Quando raggiungi i tuoi 50 anni, diventi idoneo a iniziare a dare contributi maggiori al tuo 401 (k). Approfitta di questo contributo più ampio di $ 6.500, a volte chiamato "contributo di recupero", poiché nel 2020 c'è stato un aumento del 19% del saldo medio di 401 (k) tra i 45-54 anni, con l'83% che partecipa a un piano 401(k).

55-64 anni

- Saldo medio 401(k): $ 232.379

- Saldo mediano 401(k): $ 84.714

- Tasso di contribuzione: 12,8%

Tra la fine degli anni '50 e l'inizio degli anni '60, probabilmente avrai un'idea migliore di quali sono i tuoi risparmi per la pensione e potresti iniziare a fare piani più specifici per il tuo futuro. Se lavori ancora in un'azienda che offre la corrispondenza 401 (k), questa è un'opportunità per aumentare i tuoi risparmi per un paio d'anni in più. In effetti, questa fascia di età ha registrato un aumento del 17% del saldo medio 401(k) nel 2020 rispetto al 2019 e l'84% dei lavoratori idonei sta ancora partecipando al piano.

65+ anni

- Saldo medio 401(k): $ 255.151

- Saldo mediano 401(k): $ 82.297

- Tasso di contribuzione: 13%

Sebbene molti lavoratori prevedano di andare in pensione a 64 anni, l'età media di pensionamento è 62 anni, motivo per cui probabilmente c'è stata una diminuzione dei lavoratori che partecipano a un piano 401 (k) da 65 anni in su nel 2020, che attualmente è al 74%. Anche se ci sono meno persone che partecipano, questo è comunque un buon momento per continuare a contribuire se sei in grado, poiché il saldo medio di 401(k) nel 2020 è aumentato del 17% rispetto all'anno precedente in questa fascia di età.

Quando inizi a contribuire al tuo 401 (k), è importante lasciare quei soldi se possibile. Il ritiro anticipato da un 401 (k) può avere una miriade di conseguenze. Le tue tasse saranno trattenute, potresti essere penalizzato dall'IRS e perderai migliaia di crescita potenziale. Se vuoi ottenere il massimo dal tuo piano 401(k), potresti voler lasciare i tuoi soldi sul tuo conto il più a lungo possibile.

Come prepararsi al pensionamento

Non tutti hanno l'opportunità di investire in un 401 (k) all'inizio della vita. Non appena sarà disponibile, è meglio considerare di sfruttare questo vantaggio. Conoscere il saldo medio del conto pensionistico in base all'età può aiutarti a fare un piano finanziario per la pensione in modo da avere un'idea di quanti soldi devi aver risparmiato. È anche importante calcolare il budget per la pensione. Puoi utilizzare i calcolatori finanziari, come un calcolatore della pensione, per vedere quali sono i progressi dei tuoi risparmi per la pensione e come dovrebbe essere il tuo budget.

A partire dal 2022, le persone sotto i 49 anni possono contribuire legalmente con $ 20.500 all'anno. Quelli di età pari o superiore a 50 anni possono risparmiare ulteriori $ 6.500 come contributo di recupero. Iniziare in anticipo ti consentirà di risparmiare di più al momento del pensionamento.

Migliora il tuo saldo 401(k)

Il miglioramento del tuo saldo 401(k) dipende da quanto sei in grado di gestire le tue finanze e da quanto puoi contribuire ad esso. Fare la tua ricerca per le migliori opzioni di interesse per il tuo Piano 401(k) può aiutarti a iniziare a costruire interesse composto , che si tradurrà in un saldo più elevato.

Se pensi di essere a buon punto con le tue finanze e assicurandoti che le tue spese di soggiorno e i tuoi debiti vengano ripagati, potrebbe valere la pena considerare di massimizzare i tuoi contributi 401 (k). Secondo Vanguard, solo il 12% dei 401(k) partecipanti ha raggiunto il limite massimo di 401(k) contributi di $ 19.500 nel 2020 e tu potresti essere uno di loro.

Che tu inizi in piccolo o contribuisca vicino al limite, contribuire costantemente al tuo 401(k) e assicurarti che il tuo piano soddisfi i tuoi obiettivi ti aiuterà a migliorare il tuo saldo medio di 401(k) e risparmiare di più per la pensione.

Dai la priorità ai tuoi risparmi per la pensione

Sia che tu abbia iniziato a risparmiare in ritardo o sia parsimonioso con le tue finanze, ci sono diverse cose che puoi fare per aumentare la quantità di denaro che hai investito per il tuo 401(k).

Una cosa che puoi fare è aggiungere un anno di stipendio lordo risparmiato ogni cinque anni. Quindi, quando avrai 30 anni, avrai risparmiato un anno di stipendio; a 35 anni avrai risparmiato due anni di stipendio; e a 40 anni avrai risparmiato tre anni di stipendio. Tenere sempre in primo piano il tasso di risparmio può aiutarti a risparmiare abbastanza ogni mese rispetto al tuo stipendio lordo.

- Pianifica di risparmiare in anticipo: Anche se può essere difficile risparmiare, iniziare presto l'abitudine di pianificare e risparmiare può aiutarti ad aumentare i fondi pensione e sfruttare l'interesse composto. Se puoi, potresti voler mettere da parte una parte della tua busta paga per risparmiare ogni mese. Dopo aver esaminato le tue finanze, considera di massimizzare i tuoi contributi in modo da poter iniziare a risparmiare presto e in modo aggressivo.

- Inizia a vivere con un budget limitato: Dai un'occhiata al tuo budget per la pensione e al tuo stile di vita. Forse è il momento di modificare le tue abitudini di spesa o ridurre le spese inutili. Rafforzare il budget può liberare fondi e permetterti di risparmiare di più.

- Aumenta le tue entrate: Questo può essere più facile a dirsi che a farsi, specialmente nei tuoi ultimi anni. Considera se è il momento di un aumento se puoi acquisire una nuova serie di competenze che aumenteranno il tuo stipendio annuale o trovare modi alternativi per fare soldi a casa o attraverso il reddito passivo.

- Modifica il tuo stile di vita in pensione: Chiediti se il tuo budget pensionistico è realistico. Spenderai soldi durante il tuo pensionamento nello stesso modo in cui lo fai adesso? O forse sei già in pensione e puoi ridurre le spese inutili. In ogni caso, assicurati che il tuo stile di vita e le tue finanze future siano allineati. A seconda di quali sono i tuoi risparmi per la pensione, potresti dover riconsiderare dove andrai in pensione. Fortunatamente, ci sono molti posti in cui puoi andare in pensione con un budget limitato e continuare a vivere sontuosamente.

- Paga i debiti ad alto interesse: È comune che le persone riportino grandi debiti negli anni della pensione. Carte di credito ad alto interesse, prestiti personali e debiti per prestiti studenteschi persistenti sono tipi di obblighi finanziari che possono mantenere i tuoi sudati fondi vincolati e lontani dal tuo account 401 (k). Può aiutare a iniziare a ripagarli il più rapidamente possibile.

Fai in modo che l'interesse composto funzioni per te:l'interesse composto è un concetto semplice che può causare rapidamente una valanga di ricchezza. Succede quando gli interessi che maturano su una somma di denaro, a loro volta, maturano interessi stessi. Fai le tue ricerche per vedere quali piani 401(k) hanno le migliori opzioni fruttifere ed evita di commettere errori di investimento che possono limitare il potenziale dei tuoi conti di investimento.

Impara dal tuo saldo 401(k)

Sebbene conoscere il saldo medio di 401 (k) in base all'età possa aiutarti a capire dove ti trovi rispetto agli altri, non ti aiuterà ad analizzare del tutto la tua situazione pensionistica. Dal momento che ognuno ha finanze, stili di vita ed emergenze impreviste diverse, è importante non utilizzare il saldo 401(k) per età come unico punto di riferimento.

Invece, puoi usarlo come un modo per motivarti a iniziare a prendere decisioni finanziarie migliori e contribuire di più ogni anno. Un modo per confrontare i tuoi risparmi è utilizzare un calcolatore della pensione che ti darà maggiori informazioni su quanto avrai risparmiato entro una certa età e quanto dovresti risparmiare mensilmente per raggiungere i tuoi obiettivi di pensionamento.

In conclusione:risparmiare presto può aiutarti a pianificare il successo finanziario e prepararti per essere più prospero più avanti nella vita.

401(k) Domande frequenti sul saldo per età

Ecco alcune domande frequenti sui saldi 401(k) per età.

Quanto dovrei avere nel mio 401(k) a 30 anni?

Quando avrai 30 anni, potresti voler puntare ad avere un 401 (k) pari a circa un anno di stipendio, quindi se guadagni $ 50.000 all'anno, vorresti avere $ 50.000 risparmiati nel tuo account 401 (k).

Quanto dovrei avere nel mio 401(k) a 40 anni?

Entro i 40 anni, potresti voler puntare ad avere tre anni di stipendio nel tuo 401(k), quindi se guadagni $ 70.000 all'anno, dovresti avere circa $ 210.000 risparmiati nel tuo account 401(k).

Quanto dovrei avere nel mio 401(k) a 50 anni?

Entro i 50 anni, potresti voler puntare a mettere da parte circa cinque anni di stipendio. Supponendo che il tuo reddito annuo sia aumentato a $ 80.000, ciò significherebbe che avresti voluto risparmiare $ 400.000 nel tuo account 401(k).

Che cos'è un buon saldo 401(k) a 60 anni?

All'età di 60 anni, ti stai avvicinando all'età pensionabile, quindi potresti voler puntare a mettere da parte circa sei-sette anni del tuo stipendio a questo punto. Se il tuo reddito annuo è di $ 90.000, significa che avresti risparmiato da $ 540.000 a $ 630.000 per la pensione.

Qual è il saldo medio di 401(k) al momento del pensionamento?

Secondo Vanguard, il saldo medio di 401 (k) al momento del pensionamento, ovvero 65 anni e oltre, nel 2020 era di $ 255.151.

Quanto ha l'americano medio nel suo 401(k)?

I saldi 401 (k) variano a seconda della tua età. Per prospettiva, l'americano medio che ha meno di 25 anni ha $ 6.718 nel suo 401 (k), mentre l'americano medio che ha più di 65 anni ha $ 255.151 nel suo 401 (k).

Quanto hai bisogno per andare in pensione comodamente?

Quanto ti serve per andare in pensione comodamente non è in bianco e nero perché il costo della vita è diverso per ogni individuo. Considera cosa serve per vivere comodamente e mantenere il tuo stile di vita. Idealmente, vuoi evitare di dover fare sacrifici e vivere la tua vita migliore durante la pensione.

Principali da asporto:sei sulla buona strada per andare in pensione?

- 401(k) saldi possono avere una media di circa $ 6.000 all'età di 24 anni a più di $ 255.000 all'età di 65 anni.

- Conoscere i risparmi medi e mediani di 401(k) in base all'età può aiutarti a capire a che punto sei e come prepararti meglio per il futuro.

- Non appena un 401(k) diventa disponibile, è meglio considerare di approfittare di questo vantaggio.

- Ci sono vari modi per prepararsi al pensionamento, come ad esempio:

- Migliora il tuo saldo 401(k)

- Dai la priorità ai tuoi risparmi per la pensione

- Impara dal tuo saldo 401(k)

- La ricerca delle migliori opzioni di interesse per il tuo piano 401(k) può aiutarti a concentrarti sull'inizio della creazione di interessi composti.

- Risparmiare in anticipo può aiutarti a pianificare il successo finanziario e darti tranquillità.

Il risultato finale

La maggior parte di noi non vede l'ora di andare in pensione, dove i soldi per cui abbiamo lavorato così duramente ora stanno lavorando per noi. Un 401 (k) è un modo per ottenere un gruzzolo, quindi è importante sfruttare questo vantaggio se il tuo datore di lavoro lo offre. La pianificazione di un pensionamento confortevole richiede tempo, due diligence e budget. È importante considerare il tuo stile di vita futuro e sapere dove ti trovi finanziariamente guardando il saldo medio di 401(k) per età, quindi non devi preoccuparti quando raggiungi i tuoi anni d'oro.

Se hai bisogno di un aggiornamento su alcune delle nozioni di base di 401(k), dovresti tornare indietro e rileggere i capitoli che abbiamo trattato in precedenza nella serie. A questo punto della serie, dovresti avere una migliore comprensione di cos'è un 401 (k) e di come può avvantaggiarti. Nel Capitolo 10 tratteremo come utilizzare un calcolatore di pensionamento per pianificare il pensionamento.

Fonte:Experian | Avanguardia

Questo è solo a scopo informativo e non deve essere interpretato come consulenza legale, di investimento, riparazione del credito, gestione del debito o consulenza fiscale. Dovresti cercare l'assistenza di un professionista per consulenza fiscale e di investimento.

-

Capitolo 09:Saldo medio di 401 (k) per età:sono sulla buona strada per andare in pensione?

Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi Registrati gratuitamente La maggior parte delle persone ha una definizione diversa di una vita confortevole, quindi

-

Punteggi medi di credito per età

Hai rivisto il tuo rapporto di credito di recente? Dovresti:è sicuramente una cosa intelligente da fare. Più che mai, gli americani sono attivamente consapevoli della loro storia creditizia e dellimpa

andare in pensione

- Come calcolare il saldo residuo medio

- Come calcolare il saldo medio del conto corrente

- Come posso scoprire il mio saldo 401k?

- Qual è l'età media dell'inventario?

- Il tuo 401 (k) è sulla buona strada per una pensione milionaria?

- L'età pensionabile media in ogni stato:rapporto

- 401(k) piani:quanto avresti dovuto risparmiare

- I posti migliori dove andare in pensione nel 2020

- Risparmi pensionistici medi per fascia di età

- Il saldo medio di 401k per età

-

Capitolo 01:Quanto mi serve per andare in pensione?

Capitolo 01:Quanto mi serve per andare in pensione? Sognare ad occhi aperti sulla pensione può essere facile:puoi fare ciò che vuoi, quando vuoi, sia che si tratti di viaggiare per il mondo o di dedicarti a un nuovo hobby. Ma allo stesso tempo, il pens...

-

Capitolo 07:Investire in un 401(k) contro 403b

Capitolo 07:Investire in un 401(k) contro 403b Investire nel tuo pensionamento anticipato è un modo significativo per contribuire a garantire la stabilità finanziaria con letà, soprattutto quando si tratta di comprendere le varie opzioni di pensio...