Incontra i Jones:l'aggiornamento del budget

È ora di fare nuovamente il check-in con Joe e Josie Jones :la nostra ipotetica famiglia americana media mentre cadono sotto la nuova normalità. Mancano otto mesi all'acquisizione del controllo delle proprie finanze e sono pronti a portare il proprio budget a un livello superiore.

Una dichiarazione di non responsabilità prima di iniziare:non esiste un budget unico per tutti e le immagini finanziarie sembrano molto diverse da una famiglia all'altra. Questo è un account fittizio da utilizzare come esempio e il reddito familiare medio e i carichi medi del debito sembravano un bel posto per provare a farlo.

Un breve riassunto

Parte 1 :Bilancio ad aprile 2020

- Ciao, pandemia globale

- Joe e Josie hanno avviato un budget

- È arrivato un assegno di stimolo di $ 3.400

Parte 2 :Bilancio a maggio 2020

- Josie è stata licenziata e ha chiesto l'indennità di disoccupazione

Parte 3: Budget a giugno 2020

- Mese ricco di liquidità (prestiti studenteschi sospesi + sussidi di disoccupazione)

- Il denaro extra viene nascosto in un fondo di emergenza

- Il saldo della carta di credito è rimasto stabile

Parte 4: Budget a luglio 2020

- Il patrimonio netto è aumentato dell'84,5% da quando hanno iniziato a definire il budget

- Semplicemente fuori dal ciclo di busta paga a busta paga

- Finalmente si è sentito in controllo del proprio denaro

Parte 5:Budgeting a settembre 2020

- La stagione del ritorno a scuola è completamente virtuale

- Iniziato a settembre interamente finanziato

- finanziariamente un lavaggio tra la scuola virtuale e di persona per i Jones (anche se lo stesso non si può dire dei livelli di stress tra i due)

- Joe e Josie bramano la sicurezza finanziaria e vogliono che il saldo della carta di credito sparisca.

Il mondo esterno

Gli incendi stanno infuriando, i calabroni per omicidio sono ronzanti, la posta politica è senza fine, i casi di Covid sono picking, lo zoom è esasperante, le vacanze sono strane e tutti sembrano arrabbiati. Per dirla semplicemente, è un casino caldo là fuori.

Il mondo dentro

Tra le quattro mura domestiche, la famiglia Jones si è adattata alle loro nuove routine. La migliore aggiunta:il taco di recente istituzione martedì come famiglia, una tradizione che non avrebbe avuto tempo o spazio in tempi pre-covidi con gli impegni di tutti. Il peggio:l'intera famiglia si è ora unita a Josie nel suo prezioso rituale una volta alla settimana a guardare L'addio al nubilato e non lasciare commenti sprezzanti non detti.

Mentre alcuni giorni sono certamente migliori di altri, Joe e Josie hanno trasformato le loro energie verso ciò che possono controllare e una delle prime cose che cade in quel campo? Il loro budget.

L'aggiornamento del budget

A marzo, la vita finanziaria di Joe e Josie era come il garage di un accaparratore:un pasticcio disorganizzato che sembrava crescere in complessità e pile di National Geographic ogni mese.

Ora, è una storia completamente diversa:è come se tutte le pile di spazzatura fossero state spostate fuori dal garage e tu potessi vedere di nuovo il pavimento! Con questa ritrovata leggerezza, vogliono fare un ulteriore passo avanti e dare al loro budget una forma logica e perfettamente organizzata. Ciò include:

- Aggiunta e modifica delle categorie correnti

- Rielaborazione della struttura delle categorie

- Impostare un obiettivo per pagare la carta di credito (!!)

Aggiunta e modifica di categorie

Dopo aver visto la loro categoria di Natale espandersi in una bella pentola per le prossime festività natalizie, i Jones ora sono fermamente credenti a finanziamento delle spese reali. Il loro attuale elenco di spese reali era piuttosto breve (assistenza sanitaria, Natale e Amazon Prime) e volevano aggiungerne altri.

Nuove categorie

- Manutenzione e registrazione auto (cambio olio, pneumatici nuovi, licenza, rinnovo tab)

- Manutenzione domestica (tetto nuovo, scaldabagno nuovo, essiccatore nuovo)

- Nuova tecnologia (sostituzione di computer/telefono)

- Assicurazione sulla vita (non avevano avuto un'assicurazione sulla vita prima di questo e finalmente hanno ottenuto una copertura a termine!)

- Assistenza all'infanzia (babysitter)

- Attività per bambini (lezioni di piano, campo estivo, ecc.)

Categorie modificate

- abbonamenti:invece di avere categorie separate per Netflix, Spotify e Amazon Prime, li hanno combinati tutti in una singola categoria "abbonamenti".

- Soldi divertenti:il loro budget precedente prevedeva un'unica categoria per i soldi divertenti di Joe e Josie. Il loro budget nuovo e migliorato ha dato a ciascuno di loro una categoria separata, quindi ora non era più una corsa all'inizio del mese svuotare la categoria prima che l'altra persona potesse arrivarci.

Vedi altro Spese non mensili da aggiungere al tuo budget qui.

Rielaborazione della struttura delle categorie

Quando Joe e Josie hanno iniziato il loro budget, i loro gruppi di categoria sono stati divisi in Bisogni e Desideri. Hanno mantenuto tutto il più semplice possibile, perché erano in modalità di crisi finanziaria. Ma ora l'emorragia si è fermata e stanno diventando finanziariamente più forti. Ciò significa che sono pronti ad aggiungere un po' più di sfumatura e vita al loro budget.

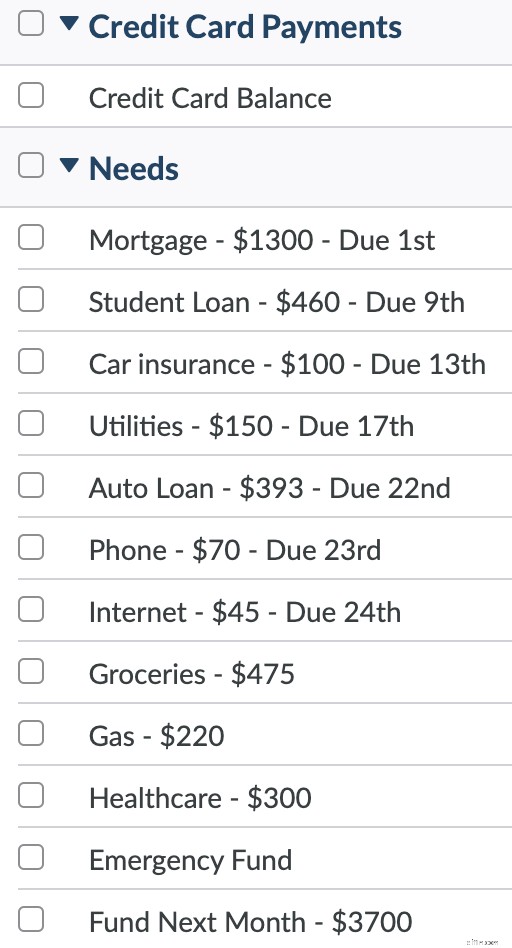

Struttura della categoria originale

Ecco uno sguardo alle categorie e alla struttura originali che avevano impostato:

Le categorie Bisogni contenevano elementi essenziali. Queste categorie sono state finanziate per prime e per intero!

Il gruppo di categorie Wants era per le spese più "squishy". Queste sarebbero state le prime categorie ad essere rubate quando i soldi sarebbero stati scarsi.

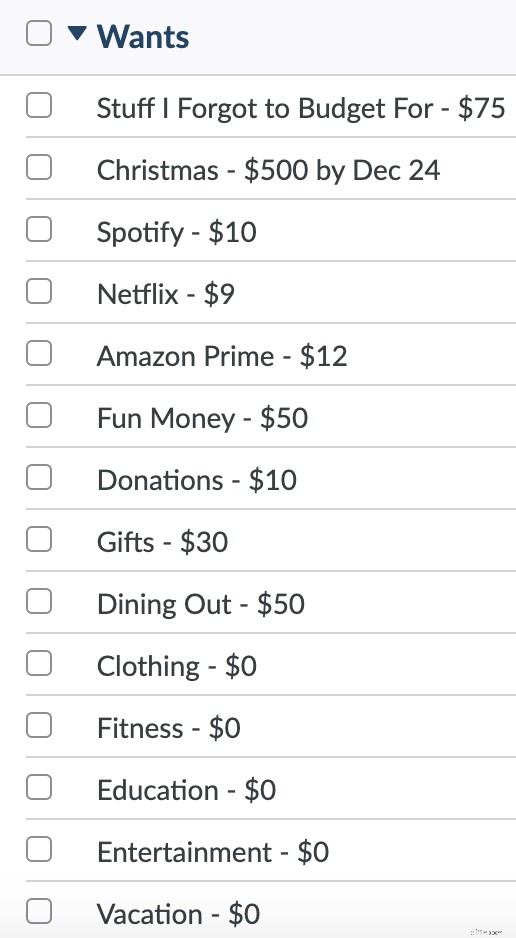

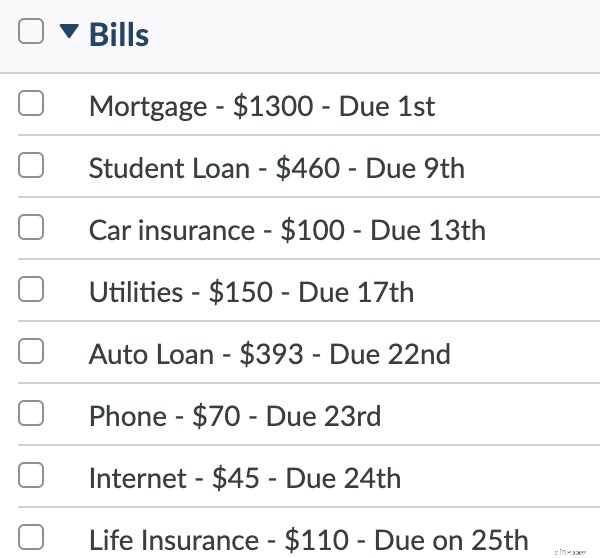

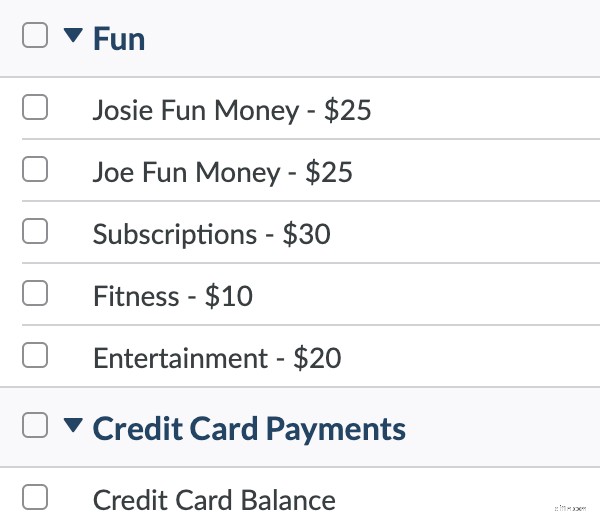

Nuova struttura di categorie

La loro nuova struttura di categorie ha le spese flessibili in cima (perché quelle sono le categorie che guardano più spesso), un gruppo per le bollette ricorrenti, una nuova sezione ampliata per le spese reali, una categoria per i bambini (sono costosi), divertimento, e un gruppo di categorie di risparmio per il fondo di emergenza e una vacanza imminente.

Puoi anche vedere le nuove categorie che sono state aggiunte al budget.

Guarda la loro nuova struttura per categorie:

Aggiunta di un obiettivo per il pagamento con carta di credito

Joe e Josie hanno avuto un saldo della carta di credito di circa $ 7.000 da quando hanno iniziato a pianificare il budget. Avevano pagato il minimo mentre rafforzavano il resto dei loro risparmi di emergenza come rete di sicurezza. Il saldo era rimasto stabile, perché ogni dollaro addebitato sulla carta era ora un dollaro preventivato.

Con il loro ritrovato desiderio di stabilità finanziaria, sono pronti a uccidere il mostro e guardare quell'equilibrio andare sempre più giù. Questo mese è stato un mese di tre pagamenti e hanno messo una bella ammaccatura in questo debito. Il saldo è passato da $ 7.000 a $ 5.200. Kapo!

E ora, l'avrebbero ridotto nell'oblio. Avevano un obiettivo un po' arbitrario nella parte posteriore della testa per ripagare il loro debito prima che il Natale arrivasse l'anno prossimo.

Hanno fissato un obiettivo per pagare la loro carta di credito a quel punto e hanno visto che ci sarebbero voluti $ 350 al mese preventivati per questo debito per realizzarlo. Avevano quel margine di manovra?

Guardando indietro al loro rapporto sulle spese di reddito, hanno visto il loro reddito medio da marzo a ottobre era di $ 4.518/mese (grazie in gran parte allo stimolo e benefici per la disoccupazione).

Con il nuovo budget e gli obiettivi impostati per ciascuna categoria, hanno visto che il loro "totale necessario" ogni mese era di $ 4.171,71.

Con circa $ 4.518 in arrivo ogni mese e solo $ 4.171 al mese, avevano uno spazio di manovra di $ 347 al mese.

I loro afflussi finanziari erano ancora in flusso, ma avevano abbastanza divario per provare questo nuovo obiettivo. $ 350/mese è!

Certo, la stanza di Wiggle è un po 'precaria con gli afflussi imprevedibili di Josie, ma potrebbero sempre regolare il loro obiettivo e questo li ha spostati nella giusta direzione. In futuro, potrebbero aver bisogno di tirare alcune leve per raggiungere questo obiettivo mensile, ma almeno sanno da dove possono tirare e quanto hanno bisogno con un incredibile livello di precisione.

Stato finanziario attuale

Joe e Josie hanno fatto molta strada da marzo. Controlla. Hanno:

- $ 4.500 in un fondo di emergenza

- $ 1.300 risparmiati per le spese sanitarie

- $ 340 risparmiati per Natale (nessuna sbornia della carta di credito quest'anno!)

- $ 25/mese ciascuno in denaro divertente:spese senza colpa totalmente per quello che vogliono.

- Assicurazione sulla vita (una nuova decisione responsabile hanno lavorato nel budget!)

- Categorie per "spese inaspettate" in modo che saranno pronte per la loro auto, la casa che necessita di riparazione e per quando il telefono attraversa accidentalmente il lavaggio e ne hanno bisogno.

- Un piano per ripagare il loro debito di carta di credito persistente entro dicembre del prossimo anno.

Ora come va per prendere i limoni del 2020 e trasformarli in lattes di spezie di zucca? Non male non male. Bevetene un bel sorso dolce.

-

Un How-Not-To:The Budget Confessional

Il nostro budget è destinato a fungere da fonte di verità, la nostra stella polare di spesa, lallarme antincendio che avverte di un inferno finanziario, il sismografo di... ok, sì, sto spingendo tropp

-

Piano di spesa e budget:qual è la differenza?

Potresti non sentirti come se non avessi ancora capito tutto, ma i palmi delle mani non vedono lora di avere un certo controllo finanziario. Sei qui! Sei pronto per fare un budget. O un piano di spesa

bilancio

- Vantaggi e limiti di un budget

- Budget degli elementi pubblicitari per l'individuo

- L'importanza di un bilancio equilibrato

- Confronto delle funzionalità del software per il budget personale

- I 4 modi migliori per utilizzare il software di budget

- Trovare il miglior software di budget gratuito

- La famiglia a reddito unico

- Viaggiare con un budget:la vacanza all-inclusive

- Le abitudini al denaro dei Millennials

- La nuova mentalità della pensione

-

La routine di budget di cinque minuti

La routine di budget di cinque minuti penso sempre che non mi piacerà una routine quotidiana. Non trattenermi, routine! Smettila di cercare di legarmi, Routine! Mi dispiace, routine, voglio solo mantenere aperte le mie opzioni, ok? Ma ...

-

Come Ristrutturare una Casa con un Budget

Come Ristrutturare una Casa con un Budget Ammettiamolo:Chip e Joanna Gaines hanno ispirato molti sogni ad occhi aperti sulle nostre fantasie Fixer Upper. Siamo andati oltre i nostri progetti Pinterest, abbiamo superato la nostra fase Marie Ko...