Piano di spesa e budget:qual è la differenza?

Potresti non sentirti come se non avessi ancora capito tutto, ma i palmi delle mani non vedono l'ora di avere un certo controllo finanziario. Sei qui! Sei pronto per fare un budget. O un piano di spesa. Oppure aspetta, sono diversi? Quale ti avvicinerà ai tuoi obiettivi finanziari?

Piano di spesa e budget

Certo, hai sentito parlare di un budget e hai anche la reazione istintiva di accompagnamento. Il brivido. Il sussulto. Il tensionamento della cinghia. Ma ecco il punto, budget e piano di spesa sono la stessa cosa. I budget hanno un brutto colpo, ma è quello che sono:un piano per spendere soldi. Stai prendendo i soldi che hai, in questo momento, e dicendo dove dovrebbero andare.

In questo articolo usiamo la parola piano di spesa e budget in modo intercambiabile, perché sono la stessa cosa!

Come faccio a fare un piano di spesa?

1. Crea un elenco delle spese correnti

Per prima cosa, rispondi a questa:quanto costa un mese della tua vita? Le bollette, ma anche le cose divertenti. Fare una lista! Puoi scrivere questo elenco su un pezzo di carta (o utilizzare la prova gratuita che offriamo in YNAB per semplificare un po' il resto dei passaggi).

Sfoglia questo elenco per rinfrescare la memoria. Non è esaustivo ma ti darà un solido punto di partenza:

- Mutuo/affitto

- Prestito studenti

- Pagamento auto

- Contatto elettrico

- Conta acqua

- Altre utenze (servizio spazzatura, bolletta del gas)

- Internet

- Drogheria

- Spese di trasporto (gas, abbonamento bus, pedaggi, parcheggi)

- Manutenzione automatica (cambio olio, pneumatici nuovi)

- Immatricolazione auto (patente, rinnovo tab)

- Assicurazione auto

- Manutenzione domestica

- Assicurazione locatario/casa

- Spese mediche (odontoiatriche, oculistiche, terapeutiche, mediche, ecc.)

- Abbigliamento

- Regali

- Dare

- Sostituzione di computer/telefono

- Abbonamenti al software

- Abbonamenti all'intrattenimento (Netflix, Hulu, Spotify, ecc.)

- Vacanza

- Abbonamento palestra/fitness

- Istruzione

- Mangiare fuori

- Giochi

- Musica

- Caffè

- Vacanze

- Date

- Bellezza (tagli di capelli, trucco, unghie, ecc.)

- Natale

- Tasse sulla proprietà (se non vengono convertite in un mutuo)

- Film

- Fattura telefonica

- Assicurazione sulla vita

- Abbonamento al magazzino (Costco, Sam's club, Amazon Prime, ecc.)

- Commissione carta di credito (alcune carte hanno costi annuali)

- Arredamento per la casa

- Banche (interessi dovuti o commissioni)

- Articoli per la casa

- Cura degli animali

- Cura dei bambini

- Spese dei bambini (lezioni di piano, nuoto, campo estivo, ecc.)

- Varie

Se stai scrivendo questo elenco, metti l'importo accanto alla categoria. Se utilizzi il software YNAB, imposterai un target in ogni categoria . Va bene indovinare!

Una volta che hai tutte le categorie e i costi stimati, sommali. Questo numero è il tuo punto di partenza. Ti dà un'idea di quanto costa la tua vita attuale.

Se sei uno studente visivo, guarda questo video per vedere come puoi stimare le tue spese mensili totali impostando un modello di budget in YNAB.

Esempio di piano di spesa

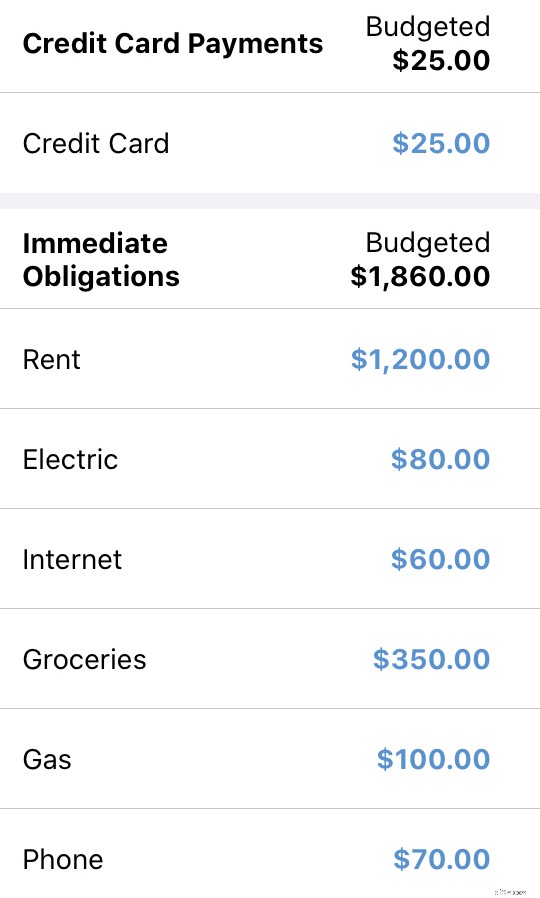

Ad esempio, supponiamo che un solo ragazzo di nome Billy stia preparando il suo piano di spesa. Passa attraverso questo passaggio e scopre che il suo attuale stile di vita costa $ 3.386 al mese (e spende anche molto di più in panini per pizza di quanto pensasse). Ecco come era questo esercizio per lui:

- Affitto:$ 1200 (utenze incluse)

- Prestito studentesco:$ 350

- Contatto elettrico:$ 80

- Internet:$ 60

- Prestito automatico:$ 200

- Generi alimentari:$ 350 (che include $ 50 di panini per pizza)

- Gas:$ 100

- Telefono:$ 70

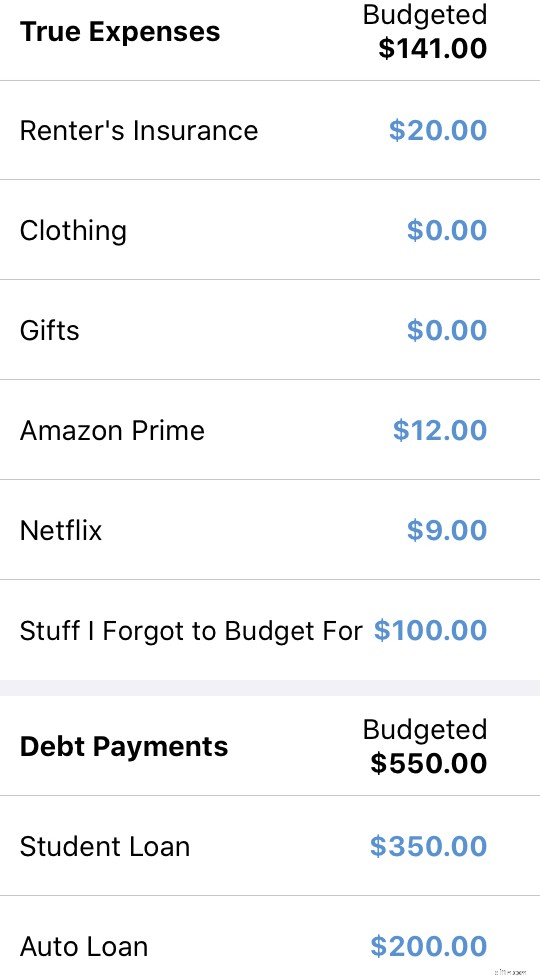

- Assicurazione auto:$ 90/mese

- Assicurazione del noleggiatore:$ 20

- Medico:$ 0 (il denaro esce dalla sua busta paga per un conto di risparmio sanitario (HSA) quindi non lo conta nel suo budget)

- Vestiti:$ 100

- Regali:$ 50

- Netflix:$ 9

- Premio Spotify:$ 10

- Amazon Prime:$ 12 ($ 120/anno)

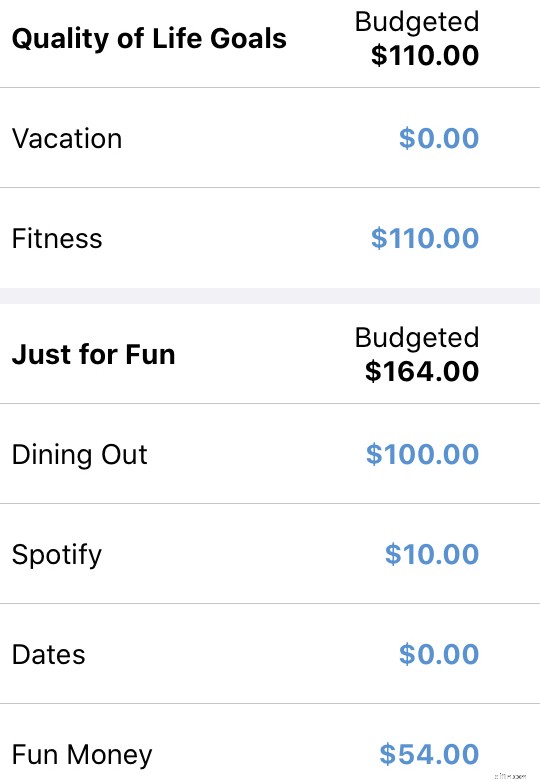

- Palestra Crossfit:$ 110

- Mangiare fuori:$ 275

- Date:$ 100

- Varie:$ 75

- Vacanze:$ 100 ($ 1200/anno)

- Minimo carta di credito:$ 25 (saldo attuale:$ 2400 – 0% aprile fino a ottobre 2020)

Spese mensili totali:$ 3.386

Bello. Billy ha il suo numero! Sa quanto costa ogni mese essere lui! Torneremo da Billy più tardi. Per ora, torniamo a te.

2. Prendi i soldi che hai e dai un lavoro a ogni dollaro

Dai un'occhiata al tuo conto in banca e guarda quanti soldi hai in questo momento. Forse il tuo equilibrio è sottile, forse è grasso, ma questo passaggio rimane lo stesso indipendentemente dalla tua posizione.

Prenderai i soldi che hai in questo momento e farai un piano per quei soldi. Se non hai familiarità con il metodo Hai bisogno di un budget , questa è la prima regola di YNAB:Dai un lavoro a ogni dollaro .

Significa proprio quello che dice. Assegna solo i soldi che hai in questo momento. Vedi quel saldo del conto? Questi sono i soldi che puoi destinare al tuo piano di spesa.

Quando arriveranno più soldi, deciderai cosa fare con quei soldi in quel momento (e non un momento prima). Hai un altro stipendio tra due settimane? Budzierai i soldi in due settimane. Al momento, si tratta solo dei soldi che hai.

Questo è un cambiamento semplice ma potente per la maggior parte delle persone che sono inclini a prevedere tutte le entrate che si aspettano di ricevere per il mese. Ma questo è solo chiedere guai, non è basato sulla realtà attuale. Fatti un favore e conta solo sui soldi che hai in questo momento .

Esempio:Billy dà un lavoro a ogni dollaro

Per Billy, guarda il suo conto corrente e ha $ 2.850 attualmente seduti lì. Se ricordi dal primo passaggio, le sue spese mensili ammontano a $ 3.561. Ora è in grado di vedere che i soldi che ha non copriranno tutto ciò che vuole in un mese. Certo, si sente un po' depresso, ma si sente anche sollevato nel vedere finalmente il quadro completo.

Ecco come Billy dà la priorità ai soldi che deve pagare per il resto del mese (al momento in cui scrivo, è rimasta solo una settimana a questo mese, quindi budget $ 150 per un'altra corsa di generi alimentari e il resto dei soldi va per il prossimo mese):

Esempio di piano di spesa:

Non esiste un modo giusto o sbagliato per dare la priorità ai tuoi soldi. Ogni persona farà le scelte che hanno più senso per loro.

3. Lascia che il tuo piano di spesa ti guidi

Durante le tue giornate, aggiungerai le tue transazioni (o le farai importare da YNAB) per mantenere un saldo attuale su quanto è rimasto in ciascuna categoria. Creando e utilizzando il tuo piano di spesa, ti stai facendo chiarezza. 25 dollari rimasti in caffè questo mese? Vai a prendere un caffellatte! 3 dollari rimasti in vestiti? Salta l'acquisto:hai l'affitto in arrivo!

Cambia il tuo piano in qualsiasi momento, sposta denaro per coprire le spese eccessive e lascia che il tuo piano di spesa sia dinamico e mutevole, proprio come la tua vita!

Perché ho bisogno di un piano di spesa?

Ricordi i tempi precedenti? Quando hai appena avuto un oscuro saldo del conto corrente senza alcuna chiarezza? Stavi ancora spendendo soldi, ma non avevi idea di cosa potevi permetterti!

- Potresti spendere $ 500 per un nuovo telefono/computer/oggetto luccicante in questo momento?

- Che ne dici di spendere $ 40 per andare a mangiare fuori con i tuoi amici stasera?

- Potresti acquistare un regalo a sorpresa da $ 15 per la persona speciale a cui tieni?

- Puoi ancora pagare l'affitto o il mutuo?

Il saldo del tuo conto corrente da solo non ti fornisce informazioni sufficienti per rispondere alla domanda che tutti dobbiamo porci più volte al giorno:"Posso permettermi questo?" Perché non si tratta di quanti soldi abbiamo. Sono tutte le altre cose che accadono nella nostra vita - il nostro canone mensile, quando le nostre bollette sono scadute e cosa ci sentiamo di fare con le nostre serate - che determinano la risposta a questa domanda.

E questo è il problema con il semplice controllo dei saldi del nostro conto . Ci mostrano solo quanti soldi abbiamo, non a cosa servono i nostri soldi. Ma quando creiamo un piano di spesa, ci togliamo la benda, togliamo via l'incertezza e ci diamo un percorso chiaro (che ci prefiggiamo!)

Il dono della chiarezza finanziaria

Con un piano di spesa, dividi ordinatamente i tuoi dollari per quelle cose che contano di più per te:le tue priorità. E quando decidi di spendere (o non spendere) soldi, guardi cosa è disponibile nelle tue categorie di budget, non quanto è rimasto nel tuo conto corrente.

Quindi, hai a che fare con la certezza. Non devi più indovinare, chiederti o sperare di aver eseguito correttamente il tuo rapido scricchiolio dei numeri mentre decidi cosa ordinare dal menu. Sai e basta. Quando puoi fidarti del tuo piano di spesa, ha una risposta realistica a qualsiasi domanda di spesa tu possa avere. E se non altro, vogliamo che i nostri budget siano realistici.

Pronto a fare un piano di spesa? Le quattro regole di YNAB ti permettono di fare facilmente un piano di spesa per darti chiarezza quando prendi le tue decisioni finanziarie. Posso comprare questo? Il tuo budget risponde semplicemente alla domanda:sì o no. Nessuna speranza richiesta e totalmente senza sensi di colpa.

-

APY vs APR:qual è la differenza?

Rendimento percentuale annuo, o APY, e tasso annuo annuo, o aprile, sono entrambi modi per parlare di interesse. Ma APY è linteresse pagato sul denaro in un conto di deposito, mentre APR è il costo de

-

Dividendi in azioni e dividendi in contanti:qual è la differenza?

Con la stragrande maggioranza delle azioni, gli azionisti possono iniziare a realizzare profitti quando il valore delle loro azioni aumenta durante il periodo in cui le detengono. Ma alcune società pu

Articoli in Evidenza

- Venmo vs. PayPal:qual è la differenza?

- Contabilità vs contabilità:qual è la differenza?

- Opzioni vs azioni:qual è la differenza?

- Conto Corrente vs Conto di Risparmio:qual è la differenza?

- Soldi vecchi vs nuovi soldi:qual è la differenza?

- APR vs APY:qual è la differenza?

- YNAB vs. Mint:qual è la differenza?

- Detrazione fiscale e credito d'imposta:qual è la differenza?

- 401 (k) vs. Piano pensionistico:qual è la differenza?

- Fondi comuni e hedge fund:qual è la differenza?

-

ETF crescita vs. ETF valore:qual è la differenza?

ETF crescita vs. ETF valore:qual è la differenza? Mentre costruisci il tuo portafoglio di investimenti, probabilmente ti imbatterai in due stili ampiamente seguiti:valore e crescita. In molti modi, lopzione scelta dipenderà dalle tue esigenze specifi...

-

Saldo attuale e saldo disponibile:qual è la differenza?

Saldo attuale e saldo disponibile:qual è la differenza? Tenere docchio il saldo del tuo conto corrente è la chiave per gestire i tuoi soldi. Ma i conti correnti in genere hanno più di un tipo di saldo. Quindi quale dovresti guardare? Se hai mai depositat...