5 consigli per i redditi più alti che utilizzano YNAB

Sono un ingegnere del software nella Silicon Valley e utilizzo YNAB da due anni. Da quando ho iniziato YNAB, sono riuscito a ridurre del 20% le spese generali mensili e a monitorare i miei progressi FIRE. Ho scoperto che, indipendentemente da quanto guadagni, un budget è comunque utile. Coloro che hanno un reddito elevato potrebbero scoprire che i loro stipendi diventano ancora più potenti con l'intenzionalità e l'analisi che un budget può offrire.

Se sei un lavoratore ad alto reddito con finanze a volte complicate, ci sono alcuni suggerimenti e trucchi che ti semplificheranno la vita in termini di budget. Senza ulteriori indugi, tuffiamoci.

1. Dividi i tuoi flussi di reddito

Per quelli con più fonti di reddito (stipendio, bonus, equità, dividendi, ecc.), può essere complicato capire esattamente da dove provengano i soldi.

Tratta gli afflussi aziendali separatamente

Se hai un W2 e prendi uno stipendio + bonus e un po' di capitale, ti consigliamo di dividere i flussi di reddito a fini fiscali e analisi delle tendenze. Ho i miei beneficiari impostati in questo modo:

- Paga [Azienda]

- Bonus [Azienda]

- Azioni [società]

- Rimborso [Società]

Dove "Azienda" è sostituita dalle varie attività con cui collaboro.

Dai Credit Card Rewards a un singolo beneficiario

Alcune delle mie carte di credito offrono servizi di cashback. Anche se tecnicamente si tratta di entrate, non voglio davvero che piccole transazioni di $ 20- $ 50 ingombrano la mia lista delle entrate nella scheda dei rapporti. Ho creato un beneficiario "CC Rewards" per raggrupparli tutti insieme.

Traccia i dividendi riconciliando

Personalmente, non tengo traccia dei dividendi. Se voglio vedere la ripartizione, posso controllare il mio 1099 oi servizi di segnalazione dell'account.

Invece, ho i miei conti di investimento impostati come conti di monitoraggio "Asset" e riconcilio il conto ogni mese circa. Questo mi evita un lavoro noioso pur continuando a darmi i punti dati che voglio vedere.

2. Aggiungi una categoria per i rimborsi

Quando viaggio per affari, metto tutto sulla mia carta personale (per i premi della carta di credito), e poi registro le note spese.

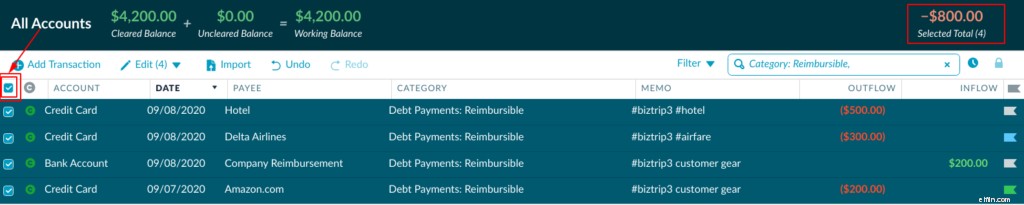

Per tenerne traccia, ho creato una categoria "Rimborsabile". Quando presento la nota spese, contrassegno le transazioni con una bandierina blu, quindi quando cancellano le segno in verde per indicare che sono stato rimborsato.

Nello screenshot qui sopra, possiamo vedere che sono stato rimborsato per il mio acquisto di $ 200 da Amazon (bandiera verde), ho presentato il mio addebito Delta $ 300 (bandiera blu) e devo ancora presentare la mia spesa per l'hotel (nessuna bandiera) .

Ulteriori informazioni sull'utilizzo dei contrassegni nel budget.

Per controllare lo stato di una qualsiasi delle mie spese rimborsabili, vado semplicemente su Tutti gli account, filtro per categoria rimborsabile e quindi faccio clic sulla casella di controllo in alto a destra per ottenere il totale selezionato (in alto a destra). Finché è zero, so di essere tutto chiaro.

Possiamo vedere dal totale selezionato nella casella in alto a destra che l'azienda mi deve ancora $ 800, come previsto.

3. Trova la quantità "giusta" di categorie

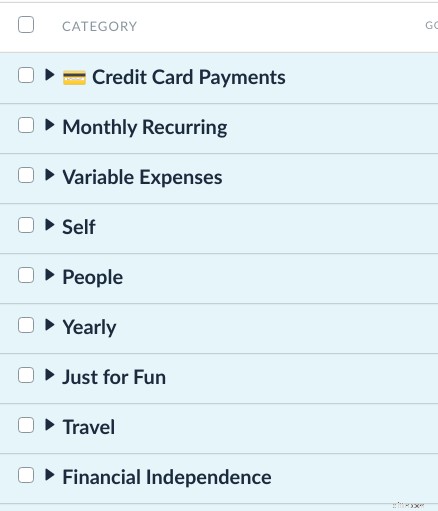

È sempre un compromesso tra quanto vuoi che siano granulari i tuoi dati e quanto siano utili i rapporti. La mia regola pratica personale non prevede più di 12 gruppi di categorie e non più di 12 categorie all'interno di ciascun gruppo. Secondo me, le fette di categoria ~ 150 dovrebbero generalmente essere sufficienti, non importa quanto sia complessa la tua vita. Se ti stai avvicinando a questo limite, probabilmente vorrai un budget separato (ad esempio per tenere traccia della tua attività/investimento immobiliare che sta causando tutte quelle categorie extra).

Ulteriori informazioni su come perfezionare le categorie di budget.

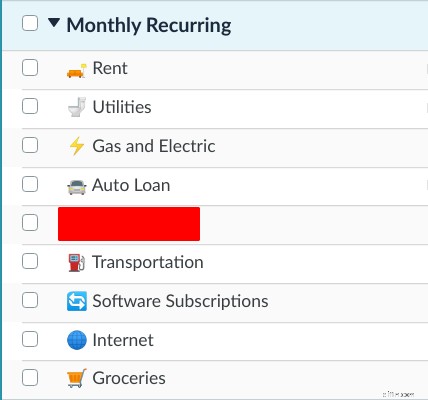

Nel mio budget, puoi vedere che ho solo nove gruppi di livello superiore e al massimo nove categorie all'interno della mia sezione mensile ricorrente.

Denominazione dei gruppi per semplicità

Elimina la categoria Amazon, Costco o Target. Dividilo in articoli per la casa, denaro divertente o qualunque cosa sia. Se vuoi sapere quanto spendi su Amazon, puoi semplicemente fare una ricerca per Payee. Perché duplicare le informazioni?

Assegna a ogni vacanza una categoria

Ho un gruppo di categorie chiamato Viaggio e elenco ogni vacanza come una categoria seguendo il formato "Posizione (data)", ad esempio:Roadtrip (9/21). Ciò è utile sia per l'analisi di trend che per quella storica. In questo modo sai quanto costa la tua settimana in Francia se torni o se un amico te lo chiede.

Per i viaggi imminenti, metterò da parte $ 500- $ 750 ogni mese in una categoria chiamata Prossimo viaggio, quindi lo inserirò in un viaggio specifico una volta pianificato.

Ho trovato questa gamma guardando i miei rapporti dell'anno precedente per la categoria Viaggi. Ho visto che ho fatto tre viaggi e mi sono costati $ 6.000 in totale, quindi dopo aver diviso per 12, so che dovrei mettere da parte $ 500 ogni mese quest'anno.

È importante sottolineare che esistono tre modi per "tagliare" i dati delle transazioni. Puoi affettare per:

- Beneficiario

- Categoria

- Hashtag

Se gli hashtag ti sorprendono, lascia che ti spieghi. Puoi impostare tutti i tuoi biglietti aerei come "#airfare", quindi cercare semplicemente "#airfare" nel 2019 per sapere quanto spendi.

Ulteriori informazioni su usare gli hashtag nel tuo budget .

Imposta obiettivi per tutto

Consiglio vivamente di impostare gli obiettivi su TUTTO. Se il tuo Target sembra spento, puoi semplicemente controllare la spesa storica e aggiornarla di conseguenza. Ho numeri target stranamente specifici impostati su tutte le mie categorie, perché so che storicamente spendo $ 437 in cibo o $ 161 in gas.

Questo rende anche molto facile usare le opzioni di assegnazione automatica.

Imposta un gruppo di categorie di indipendenza finanziaria

Se stai perseguendo FIRE, ho trovato molto utile creare un gruppo di "Indipendenza finanziaria" con le seguenti categorie:

- Al netto delle imposte 401k

- Investimenti in azioni

- Immobiliare

- IRA

Avendo tutte queste categorie sotto lo stesso ombrello, posso attivarle e disattivarle facilmente nei rapporti. Ad esempio, in genere quando visualizzo il rapporto "Entrate vs spese" di YNAB Toolkit, li spengo, in modo da poter vedere il mio vero flusso di cassa. Quando controllo il mio rapporto "Spesa per categoria", attivo quel gruppo in modo da poter vedere quale percentuale del mio reddito viene spesa per l'indipendenza finanziaria.

Il mio obiettivo è mettere da parte almeno il 50% del mio reddito al netto delle imposte. Con un semplice clic posso vedere che in questo momento ho risparmiato solo il 43% del mio reddito al netto delle imposte. Questo è molto utile per le proiezioni FIRE.

Per quelli di voi interessati a FIRE (Financial Independence / Early Retirement), controlla Beyond Rule 4. Questa è un'integrazione API YNAB creata alcuni anni fa da un utente YNAB. Tutti i dati sono lato client e non lasciano mai il tuo computer. Questo strumento ti consente di mappare le tue spese e il tuo progetto quando raggiungerai vari traguardi FI.

4. Imposta budget separati per aziende e proprietà in affitto

Se hai flussi di reddito da attività commerciali o proprietà in affitto, puoi impostare budget separati all'interno del tuo account YNAB. Hai solo bisogno di un abbonamento YNAB, ma puoi avere più budget YNAB (scopri come!).

Puoi averne uno per una proprietà in affitto, la tua attività, il trambusto, ecc. Il denaro si sposta facilmente tra di loro creando beneficiari come "Azienda A" o "Proprietà B" e defluendo denaro dal tuo budget personale in loro per investire, o prendendo uno "stipendio" in Ready to Assign se stai prelevando denaro per uso personale. Questo rende anche molto più facile la contabilità.

5. Analizza regolarmente la tua situazione finanziaria

Credo che, in quanto alto reddito, sia ancora più vitale per te dedicare del tempo ogni singolo mese per sederti e analizzare la tua situazione finanziaria. È fin troppo facile mettersi al passo con i Jones o spendere molto di più di quanto ti aspetti su Uber/Postmates/Magic/ecc.

Ogni mese, dai un'occhiata ai seguenti rapporti:

- Patrimonio netto: È importante sapere se stai andando al rialzo o al ribasso. Non importa quanto hai, ma ciò che conta è la traiettoria. Ho inserito una persona su YNAB che guadagnava 3 volte quello che guadagno io, ma il suo grafico del patrimonio netto è finito per essere completamente piatto.

- Spesa per categoria :Come accennato in precedenza, i dati più utili saranno le percentuali spese per ciascun gruppo di categorie. Se la tua "indipendenza finanziaria" è inferiore al 15%, questo è un segnale. Se il tuo gruppo "Solo per divertimento" (bar, Uber, feste, ecc.) è del 40%, questo è un segnale. Anche in questo caso, l'obiettivo è ottenere dati.

- Entrate vs spese: Questa è una grande ripartizione dettagliata di dove sono finiti i soldi. Piuttosto che rintracciare le singole transazioni, è davvero utile dare un'occhiata a qualsiasi numero straordinario. Ad esempio, ad aprile ho avuto un enorme deflusso a causa delle tasse. Questo è previsto. Tuttavia, se vedo un aumento del mio budget per la spesa, questo è un segnale.

Utilizzare questo tempo di analisi come controllo del polso. Va bene se 1-3 mesi non sembrano grandiosi. Tuttavia, se stai formando una nuova tendenza nella direzione sbagliata, questo ti aiuterà a coglierla.

Maggiori informazioni in questo video che ho trovato qualche settimana fa.

In avanti e in alto

YNAB lavora per molte persone diverse in ogni tipo di situazione. Potresti avere un reddito elevato senza debiti e pensare che un budget non ti sia utile, ma con YNAB avrai accesso a un monitoraggio più semplice dei rimborsi, analisi del reddito, proiezioni FIRE e molto altro ancora. Ricordati di controllare spesso il tuo budget:con dati validi, è più facile prendere buone decisioni finanziarie e raggiungere facilmente tutti i tuoi obiettivi!

Ivan è un ingegnere informatico della Silicon Valley, interessato alla finanza personale. Nel tempo libero gli piace leggere libri, lavorare su il suo blog , pianifica vacanze avventurose e fai un giro in bicicletta. Vuoi contattare Ivan? È su LinkedIn e disponibile anche per chattare via e-mail.

-

10 consigli per rimanere sul budget

Il raggiungimento dei tuoi obiettivi finanziari richiede pianificazione e determinazione. Guarda altre foto di operazioni bancarie e di gestione del denaro. Hai una grossa spesa in arrivo. Hai biso

-

5 consigli sul budget per gli appassionati di cinema

Se adori film e film ma non riesci a sopportare il prezzo degli attuali prezzi delle sale cinematografiche, non temere! Abbiamo alcuni suggerimenti per te. Li hai visti scoppiettare negli angoli dei

bilancio

- 4 suggerimenti per utilizzare il tuo FSA 2021

- 4 consigli per risparmiare denaro per le casalinghe

- Suggerimenti finanziari per studenti universitari

- 8 suggerimenti per il budget per l'avvio di una microimpresa

- Suggerimenti per il negoziatore introverso

- Suggerimenti finanziari per le coppie non sposate

- 5 Suggerimenti per Budget Bliss

- 6 (Altri) Suggerimenti per i redditi più alti che utilizzano YNAB

- 4 consigli per cucinare con un budget limitato

- Andare in pensione presto:3 consigli per le persone di 60 anni

-

3 Configurazioni di categorie di budget per principianti

3 Configurazioni di categorie di budget per principianti I budget sono spesso associati a cose noiose come fogli di calcolo, ricevute e stringere la cintura. Come ora tutti capiamo, le cinture non sono necessarie, così come il bagaglio negativo sul budget. ...

-

Utilizzo di YNAB come pianificatore di prestiti per studenti

Utilizzo di YNAB come pianificatore di prestiti per studenti Interessato a creare un pianificatore di prestiti per studenti ma non hai YNAB? Provalo gratuitamente per 34 giorni (non è richiesta la carta di credito) per vedere come un budget può aiutarti a tra...