Come risparmiare $ 30.000 in un anno:il nostro piano in 3 fasi

Jacob e Connor pensavano che la proprietà di una casa non sarebbe mai avvenuta. Guadagnavano bene, ma non sembravano mai accumularsi in una pila abbastanza grande per un acconto. Quindi, con un semplice piano in tre fasi per risparmiare $ 30.000 in un anno, tutto è cambiato.

La parola "acconto" mi ha sempre dato una sfumatura di paura quando la sento. Non è che non voglio possedere una casa, lo voglio! È la quantità di denaro apparentemente insormontabile che dovrei risparmiare prima che la proprietà della casa sembri realistica. Rimanderei il risparmio perché, beh, come ci arriverò mai?!

Se questo suona familiare, ho una buona notizia:non devi avere paura e non devi più rimandare il risparmio. Un anno fa, io e il mio partner avevamo risparmiato $ 0 per un acconto. In pratica avevo cancellato del tutto l'idea di possedere una casa. Mi ero consegnato a una vita di affitto, per sempre per capriccio di un gestore di proprietà e dei loro controlli della temperatura. Oggi abbiamo risparmiato $ 30.000 in un anno per un acconto e ne stiamo costantemente risparmiando di più ogni mese.

Abbiamo risparmiato $ 30.000 in un anno

La proprietà di una casa sembra più a portata di mano che mai. La parte migliore? Non abbiamo fatto niente di particolarmente speciale. Abbiamo solo fatto un po' di lavoro, un po' di budgeting e abbiamo risparmiato più di quanto pensassimo possibile.

Il segreto? Usa un budget per risparmiare denaro

Come abbiamo fatto? Come abbiamo risparmiato $ 30.000 in un anno? Ebbene, prima di tutto:abbiamo preventivato. Utilizziamo You Need a Budget da anni e ci ha aiutato non solo ad ottenere il controllo totale dei nostri soldi, ma ora ci dà un'incredibile concentrazione su dove vogliamo che vadano i nostri soldi e quanto siamo riusciti a risparmiare. Nel nostro caso:verso un acconto.

Il nostro piano in tre fasi per risparmiare $ 30.000 in un anno

- Rendi il risparmio per un acconto la massima priorità e assegnagli una categoria separata nel tuo budget.

- Incanala ogni dollaro in più oltre il normale reddito incanalato in questa categoria di acconto (bonus, dichiarazioni dei redditi e denaro extra rimasto).

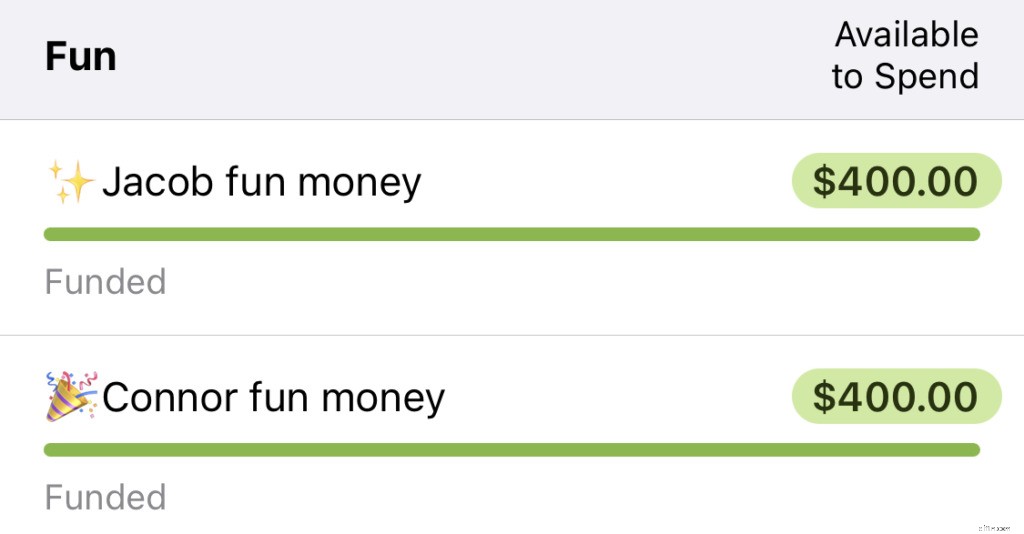

- Ci siamo dati più "soldi divertenti". (Sì, hai letto bene. Altro soldi divertenti. Ne parleremo più avanti).

1. L'acconto era la nostra priorità assoluta

Se sei anni di utilizzo di YNAB mi hanno insegnato qualcosa, è questo:definisci le tue priorità e la tua vita seguirà. All'inizio del 2019 ne avevamo molto di priorità - nuovi mobili, nuovi gadget divertenti, viaggi, cenare fuori - e il nostro denaro è stato sparpagliato per accontentarli tutti. Abbiamo deciso che il risparmio per una casa dovrebbe essere il priorità su cui ci siamo concentrati nel 2019. Sono seguiti due importanti cambiamenti:

Abbiamo dato più priorità soldi per la nostra casa. In YNAB, abbiamo dato un sacco di dollari a nuovi lavori.

I vecchi lavori che avevano non erano più prioritari per noi, quindi li abbiamo tolti dalle loro vecchie categorie e li abbiamo spostati nella categoria acconto casa (immagina i soldi che si spostano da una busta virtuale all'altra). Quel costoso computer da gioco? Si scopre che non lo voglio così male. Nuovi mobili? Forse la casa dovrebbe venire prima.

Riallocando i soldi che già avevamo, siamo stati in grado di mettere da parte subito alcune migliaia di dollari. È stato fantastico, ed è stato un enorme impulso al nostro slancio fin dall'inizio.

Abbiamo esaminato ogni categoria e modificato i nostri obiettivi.

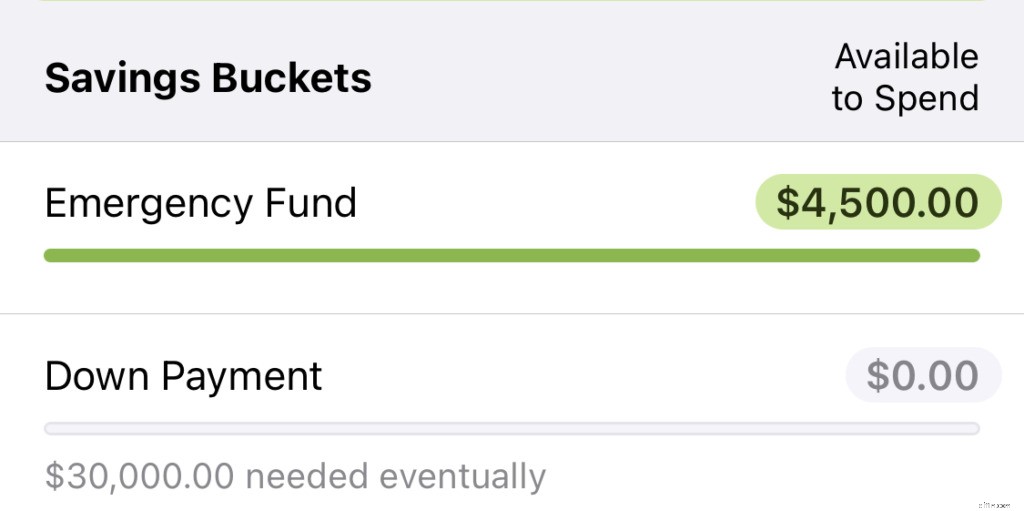

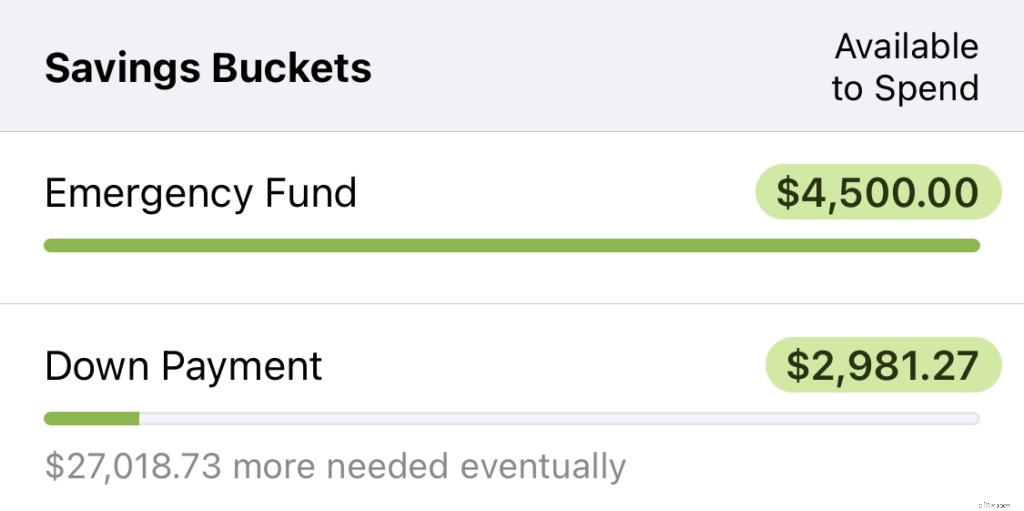

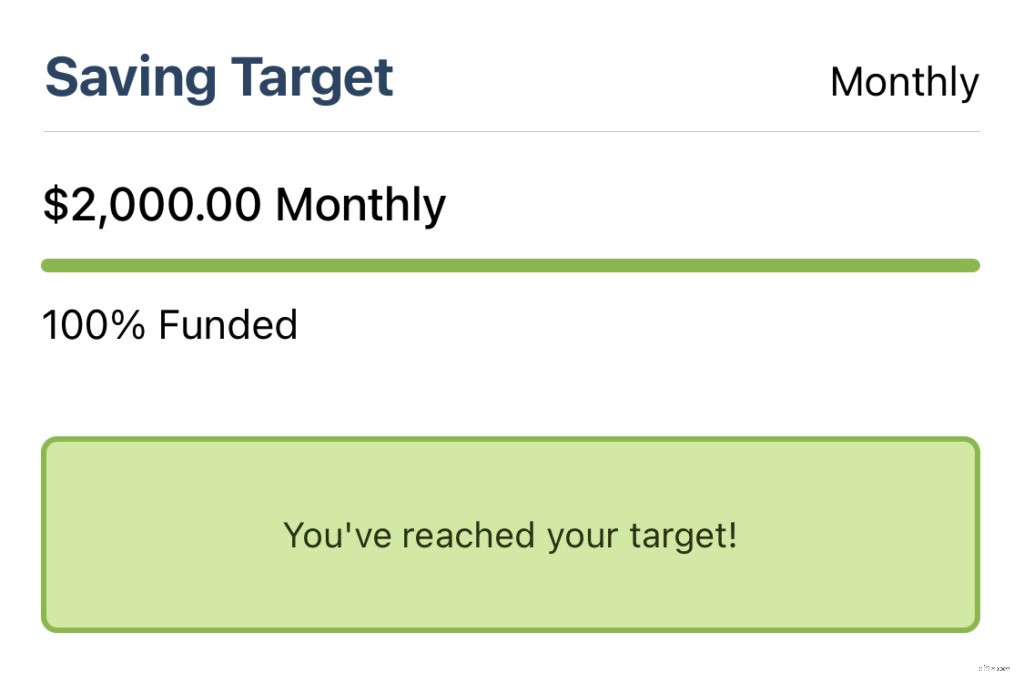

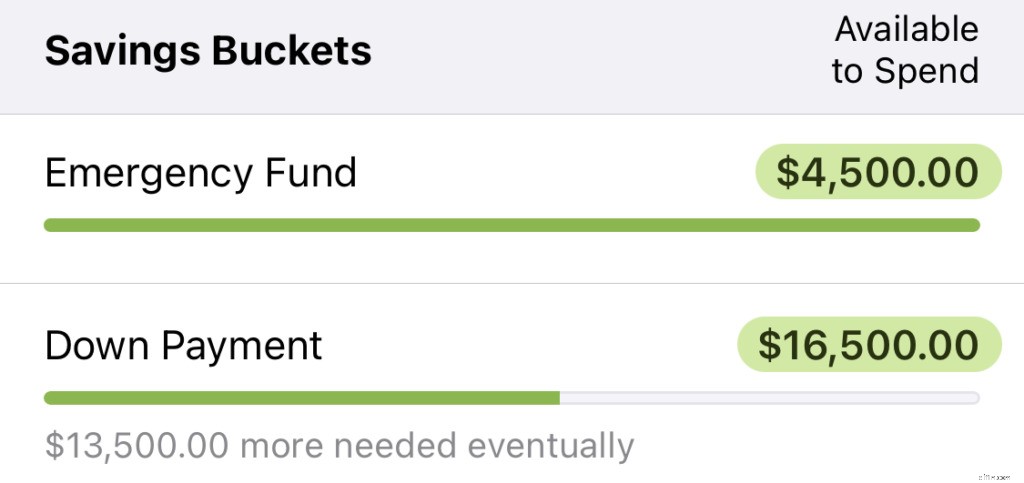

Il nostro reddito è prevedibile e sappiamo esattamente quanto ci viene in ogni mese (lavoriamo e abbiamo un buon lavoro). Il nostro piano:stanziare meno denaro per cose come abbigliamento, articoli per la casa e tecnologia, quindi aumentare l'obiettivo per la nostra categoria di acconto della casa. Alla fine ci siamo ritrovati con un obiettivo di risparmio davvero salutare:puntavamo a mettere da parte $ 2.000 ogni mese per l'anticipo della nostra casa.

Tutto ciò si rifletteva nella nostra categoria di budget per un acconto della casa, ma in aggiunta potresti scegliere di archiviarlo fisicamente in un conto di risparmio ad alto rendimento per sfruttare i tassi di interesse su quel pezzo di denaro. Certo, non è esattamente un tasso di interesse elevato, ma con un tasso di interesse dello 0,5% avresti poco più di $ 100 in più entro la fine dell'anno.

2. Abbiamo risparmiato il rimborso delle tasse

Hai mai ricevuto un grosso bonus o un grosso assegno dall'IRS? Quelle sorprese spesso inaspettate possono sembrare così eccitanti. Eppure, il più delle volte, se ne vanno prima che colpiscano il tuo conto corrente. Avere un mucchio di soldi "in più" può offuscare il tuo giudizio, portandoti a spenderli per cose che non sono davvero una priorità . Ti ricordi anche cosa hai comprato l'ultima volta? Di sicuro no.

Poiché il risparmio per un acconto era la nostra priorità numero uno, i nostri soldi hanno seguito l'esempio. Quando i soldi extra si sono presentati nel nostro budget, li abbiamo immediatamente inviati alla categoria acconto della casa. Abbiamo cercato di farlo con tutto:regali, dichiarazioni dei redditi, bonus, aumenti salariali, ecc. Abbiamo mancato il bersaglio un paio di volte (io davvero volevo quel nuovo Kindle), ma andava bene così. Risparmiare il 90% dei nostri guadagni inaspettati è stato molto meglio che salvarne lo 0%. E si scopre che quando vuoi davvero iniziare a costruire ricchezza, questa mentalità fa molto.

3. Abbiamo aumentato i nostri soldi divertenti

Il terzo e più incisivo cambiamento che abbiamo apportato è avvenuto a metà anno. Non stavamo risparmiando tanto quanto pensavamo di fare:i 2.000 dollari che stavamo mettendo da parte ogni mese avevano l'abitudine di scomparire quando spendevamo troppo in altre aree. Si verificano spese eccessive:non è realistico aspettarsi che non accada. Ma se le tue spese per cenare stanno mangiando il tuo acconto (come lo era la nostra) è tempo di fare qualcosa al riguardo.

Io e il mio compagno abbiamo iniziato a fare brainstorming. Ci siamo resi conto che era un gioco mentale:eravamo troppo restrittivi! Il nostro budget non era realistico e ne sentivamo gli effetti.

Per tornare in carreggiata, abbiamo deciso di iniziare a stanziare di più per le nostre categorie di denaro divertente (come... MOLTO di più. Abbiamo più che quadruplicato l'importo in ciascuna delle nostre assegnazioni di denaro divertente). Io ne ho uno e il mio compagno ne ha uno. Mettiamo la stessa quantità di denaro in ciascuno e può essere utilizzato per qualsiasi cosa, senza fare domande. L'unico avvertimento:tutte le spese eccessive sarebbero coperte con i dollari delle nostre categorie "soldi divertenti", presi allo stesso modo da entrambi.

Questo cambiamento ebbe un effetto immediato e drammatico. La prossima volta che volevo qualcosa (come quel Kindle) sono stato in grado di acquistarlo senza spendere eccessivamente un'altra categoria:avrei semplicemente usato i miei soldi divertenti. E se non ne avessi abbastanza, potrei facilmente risparmiare per un mese o due.

La vera vittoria, però, è arrivata alla fine del primo mese, quando stavamo decidendo se andare a mangiare fuori. La nostra categoria di ristoranti fuori casa era vuota e $ 40 di spese eccessive non erano così male . Poi mi sono ricordato che $ 40 in spese eccessive significavano che avrei perso $ 20 dai miei soldi divertenti. Mi sono trovata di fronte a una scelta:comprare quella cosa che desideravo o andare a mangiare fuori perché non ho voglia di cucinare. Quella scelta è stata ridicolmente facile:abbiamo mangiato a casa.

Da quando abbiamo apportato questa modifica, abbiamo risparmiato $ 2.000 ogni mese, senza fallo. C'è qualcosa in quell'approccio che ci ha aiutato a vedere le nostre priorità ancora più chiaramente. La spesa eccessiva si verifica ancora, ma molto meno frequentemente. E quando lo fa, abbiamo un piano per coprirlo che non pregiudica i nostri progressi verso il nostro acconto.

Mese dopo mese abbiamo risparmiato. C'erano ancora momenti in cui sembrava che il denaro che stavamo mettendo da parte non sarebbe mai stato abbastanza, ma abbiamo perseverato. Nonostante le mie paure, la qualità della nostra vita non doveva cambiare molto. E non ci sono mancate le cose che sono cambiate:dopotutto non erano priorità.

Lascia che il tuo budget sia la tua guida

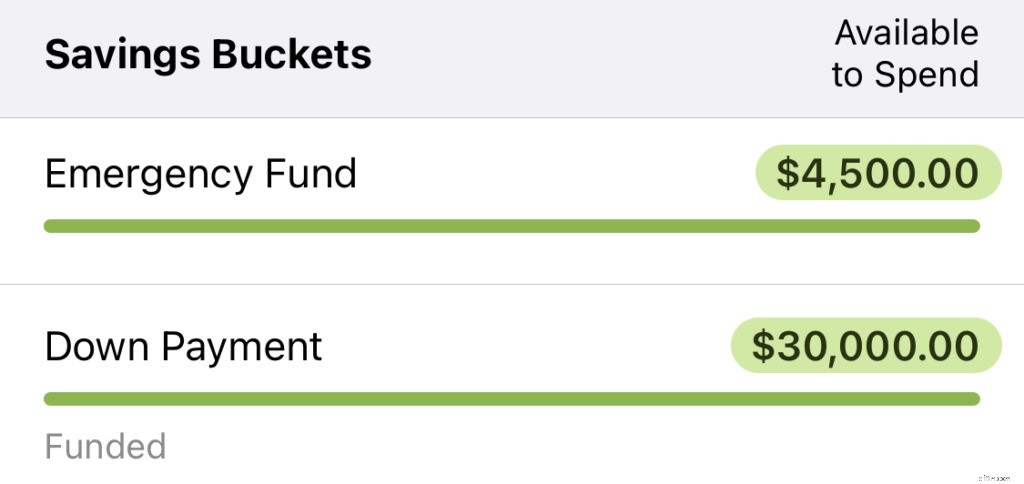

Un anno dopo ci siamo seduti per una riunione mensile sul budget. Mi è capitato di dare un'occhiata alla categoria di acconto della casa e sono rimasto scioccato nel vedere $ 30.000! Non è una categoria che tocchiamo, quindi passerebbero mesi senza prestarci molta attenzione.

Questo è il vero potere del tuo budget:quando decidi cosa è importante per te e ti impegni realisticamente, potresti svegliarti un giorno e notare di aver risparmiato $ 30.000 senza nemmeno rendertene conto.

La primavera è (quasi) nell'aria e abbiamo iniziato ad aprire case in alcuni dei quartieri che ci piacciono. Anche Zillow è stato aggiunto ai segnalibri sul mio computer. Un anno fa la proprietà di una casa sembrava impossibile. Oggi sembra qualcosa che è proprio dietro l'angolo. Continueremo a risparmiare, mese dopo mese, ogni volta che ci sediamo al budget saremo solo un po' più vicini alla nostra nuova casa.

Questo post è stato scritto originariamente nel marzo del 2020. Da allora, Jacob e Connor hanno realizzato i loro sogni di proprietari di casa e si sono trasferiti nella loro prima casa!

Vuoi trasformare in realtà i tuoi sogni da padrone di casa? Potenzia i tuoi risparmi oggi con l'aiuto di You Need a Budget. Sarai in grado di allineare la tua spesa con le tue priorità come mai prima d'ora. Provalo gratuitamente per 34 giorni, senza carta di credito!

-

Quanto dovresti risparmiare in un fondo per il college?

Salvare per luniversità è difficile, ma si può fare. E gli esperti dicono che prima inizi, meglio è. Mino Caulton ei suoi genitori di Shutesbury, Ma., erano più che entusiasti quando il Juniata Colle

-

Come uscire dal debito in un anno

Lobiettivo è tirarti fuori dai debiti, ma puoi farlo in un anno? Stiamo esplorando 8 passaggi per aiutarti a modificare drasticamente il tuo futuro finanziario. Il debito può essere una parola sp

bilancio

- Come vivere con $ 10,

- Come risparmiare $ 1.000 questo mese

- 60k all'anno è quanto un'ora?

- $ 30 l'ora è quanto un anno?

- Abbiamo venduto la nostra casa!

- Come pianificare i pasti e risparmiare un po' di soldi

- Come risparmiare $ 1,

- 16 migliori alternative alla TV via cavo (risparmia $ 1.000 all'anno)

- Come Jon ha pagato $ 10,

- Come risparmiare $ 1.000 in più nel 2020

-

Come il mio trasloco a lunga distanza costa $ 15.000

Come il mio trasloco a lunga distanza costa $ 15.000 Se prevedi di spostarti per oltre 1.000 miglia, aspettati di spendere diverse migliaia di dollari per entrare nella tua nuova casa. Alla fine del 2018, ho ricevuto unofferta di lavoro e, con essa,...

-

Come funziona la negoziazione

Come funziona la negoziazione Galleria di immagini di vita aziendale La negoziazione è parte integrante della vita. Che ci piaccia o no, pervade tutte le relazioni interpersonali. Guarda altre foto della vita aziendale. Ti pagher...