Budget quando te la cavi a malapena

Può essere difficile capire come pianificare il budget quando sei al verde. Non solo stai cercando di adottare una nuova abitudine, stai anche imparando un nuovo metodo per gestire i tuoi soldi, capire la tecnologia di una nuova app... e devi ancora andare al lavoro, dare da mangiare ai bambini, pulire la casa, e trova i soldi per il prossimo conto.

Entra:un mal di testa martellante e stressante e un forte desiderio di evitare la realtà.

Aspetta un secondo. Respiro profondo. Hai questo! E farlo alla fine ti semplificherà la vita. Iniziamo.

Come calcolare il budget quando sei al verde

Esaminiamo ciò che puoi fare, subito fuori dal cancello, anche se sei a corto di contanti.

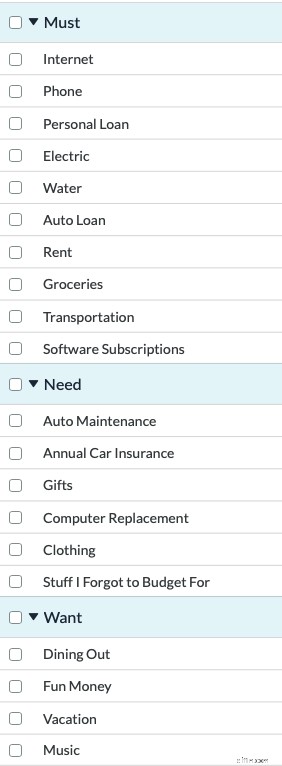

Passaggio n. 1:riorganizza le tue categorie in modo che corrispondano meglio alle tue priorità.

Ecco un esempio:

Il primo gruppo "Deve" includere spese fisse . Queste sono le bollette che so stanno arrivando. Devono assolutamente essere pagati e ho un'idea abbastanza solida di quanto costeranno ciascuno.

Il secondo gruppo "Necessità" riguarda le spese variabili . Queste sono le spese che so che stanno arrivando, ma o non so quando, o l'importo varia. Ad esempio:Manutenzione automatica. Se hai un'auto, non è questione di se ha bisogno di lavoro, solo quando e quanto.

L'ultimo gruppo "Desideri" è costituito da spese facoltative . Queste sono le categorie per le quali spero di poter pianificare, ma se le cose sono strette, potrebbero essere messe in secondo piano. Non ho bisogno di acquistare musica in questo momento. Spero di sì, ma posso saltarlo se le cose sono difficili.

Non sai come cambiare le categorie? Guarda questo video per sapere come.

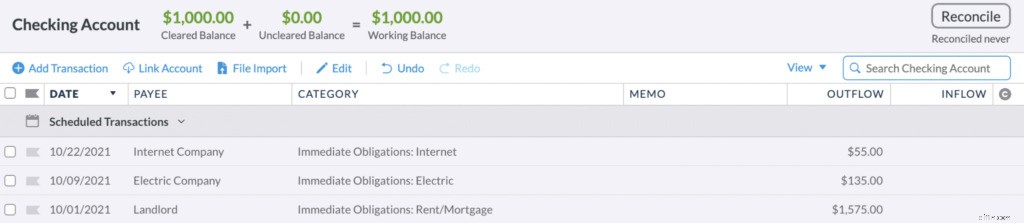

Passaggio n. 2:imposta le transazioni pianificate.

Le spese fisse sono probabilmente le bollette che temi di più in questo momento. Proprio quando hai un po' di respiro, un altro si presenta per mordere! Ma c'è una buona notizia:queste bollette sono prevedibili. Possiamo individuarli in arrivo e preparare il nostro budget per reagire.

Ecco come:imposta le transazioni pianificate per ogni fattura. YNAB inserirà queste transazioni nel registro alla data programmata e reimposterà la transazione programmata all'occorrenza successiva.

Poiché ho aggiunto quelle transazioni programmate, se guardo indietro al budget posso vedere quegli avvisi arancioni che mi ricordano le fatture in arrivo.

Puoi anche trascinare le tue categorie nell'ordine in cui cadono nel mese. In questo modo, quando arrivano i soldi, puoi pianificare il tuo budget lungo lo schermo.

Ecco come per impostare una transazione pianificata ricorrente.

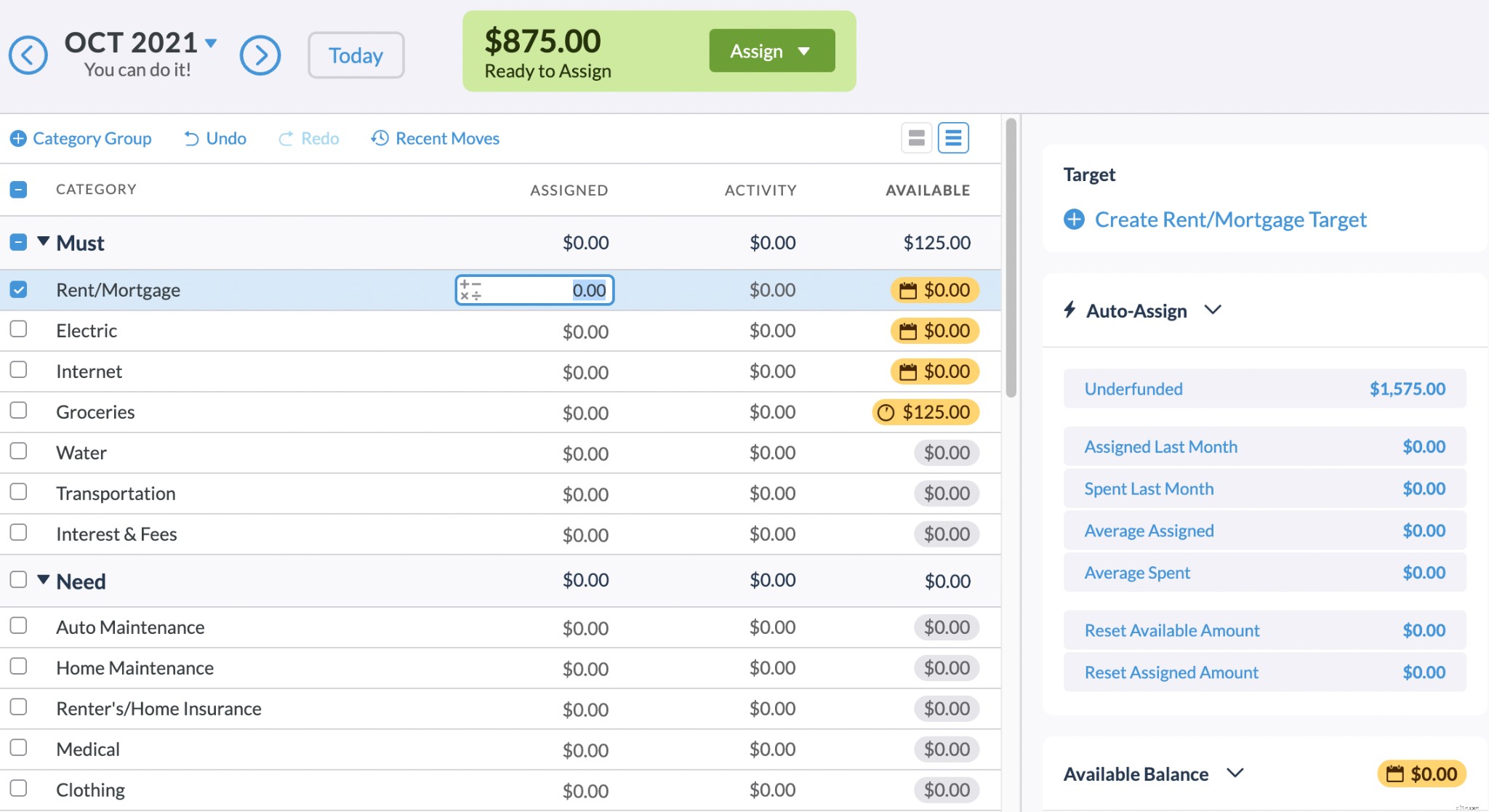

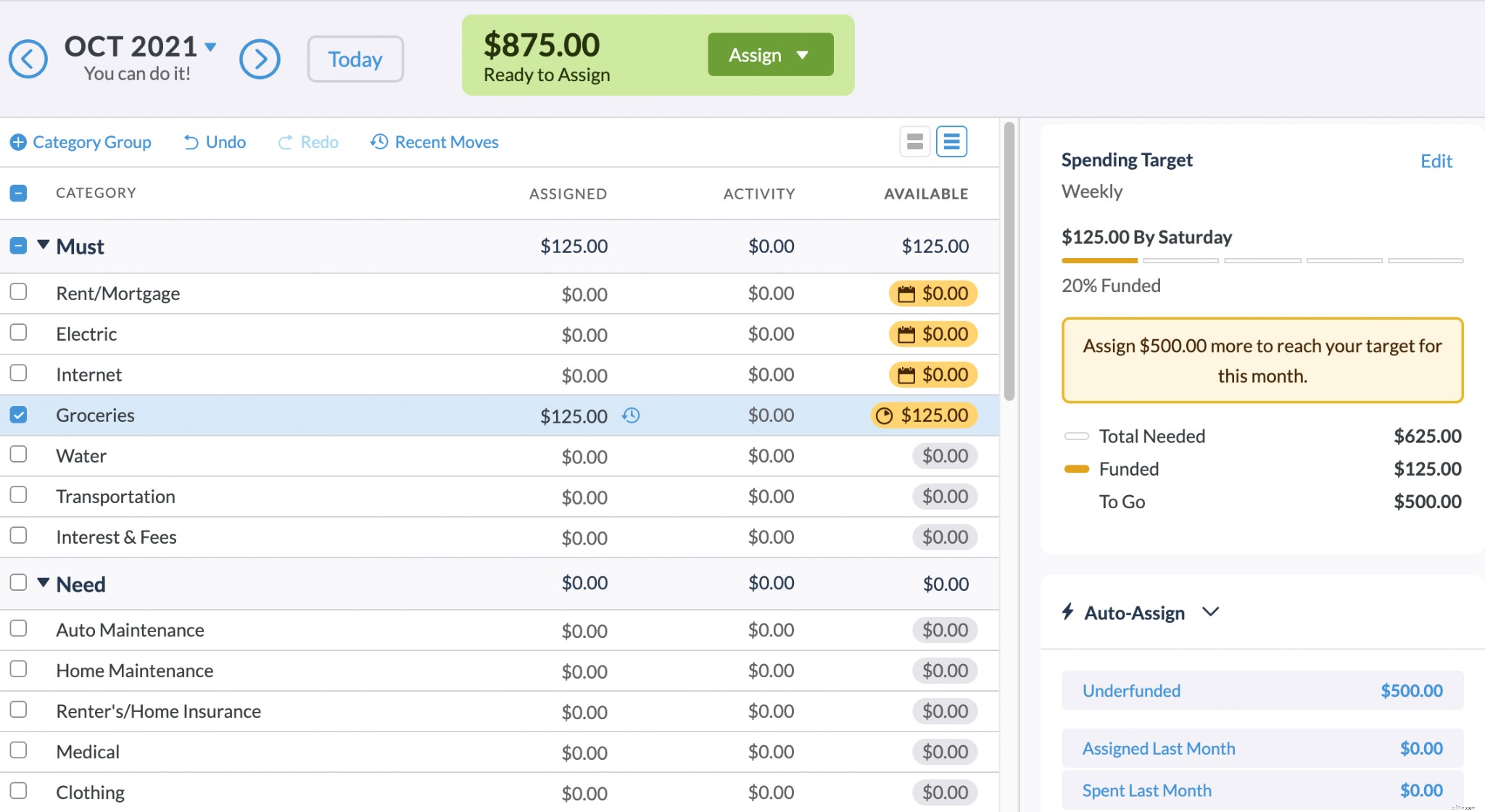

Passaggio n. 3:aggiungi un obiettivo a ciascuna categoria rimanente.

Gli obiettivi possono aiutarti ad avvisarti di quanto hai bisogno per finanziare altre categorie. Ho aggiunto un obiettivo settimanale alla spesa, perché voglio ricordare che devo mettere in bilancio tale importo per la spesa.

Per creare obiettivi di spesa e risparmio, basta cliccare sulla categoria, selezionare “Crea obiettivo” e decidere di quanti soldi hai bisogno ed entro quando. Puoi scegliere di creare tre tipi di target:

- Necessario per la spesa :Finanzia fino a un certo importo, con la possibilità di spendere da esso lungo il percorso. Questa opzione è utile per categorie come generi alimentari, vacanze o vacanze.

- Saldo di risparmio: Accumula i tuoi risparmi contribuendo nel tempo a un determinato importo. Questa opzione è perfetta per avviare un fondo di emergenza o risparmiare per un acconto per una casa o un'auto.

- Costruttore di risparmi mensili: Metti da parte un importo predeterminato ogni mese fino a quando non disabiliti l'obiettivo. Questa opzione è ideale per prendere l'abitudine di risparmiare.

Ora, mentre lo fai, potresti scoprire che per alcune delle tue categorie non hai idea di quanto budget. Non preoccuparti di questo. Indovina. La maggior parte delle persone indovina quando iniziano; stai iniziando un budget, non cesellando i comandamenti nella pietra. Puoi sempre apportare modifiche in un secondo momento.

Quindi vai avanti:trasforma quelle ipotesi in obiettivi.

Ulteriori informazioni su come impostare gli obiettivi nel tuo budget.

Se selezioni tutte le categorie a cui è allegata una transazione target o programmata, vedrai un totale sul lato destro in "Sottofinanziato":

Questo è ciò che devi portare per coprire tutte quelle categorie. Se sai che guadagnerai meno, inizia ad apportare modifiche agli obiettivi dove puoi.

Se ne porti di più, puoi iniziare a lavorare sulle categorie opzionali.

Passaggio n. 4:metti in bilancio i dollari che hai.

È qui che diventa stressante quando stai cercando di capire come pianificare il budget quando sei al verde.

Anche se può sembrare opprimente prendere decisioni quando non hai abbastanza soldi per coprire tutto, devi fare un piano molto chiaro per i dollari che hai.

Se hai solo $ 148, è assolutamente fondamentale che tu gestisca quei soldi davvero bene. Ecco la domanda a cui devi rispondere:

Che cosa devono fare questi soldi, questi $ 148, prima di essere pagato di nuovo?

Rispondi alla domanda, quindi assegna quei dollari dove sono più necessari nel budget.

Quando ti rendi conto che i tuoi soldi sono una risorsa limitata e dici un lavoro, e solo un lavoro, per ogni dollaro, il denaro inizia a sentirsi un po' scarso. Niente panico! La scarsità è in realtà una buona cosa:ti dà chiarezza.

Inizierai a notare mentre dai un lavoro a ogni dollaro che ce n'è davvero un numero limitato in un dato momento. Questo è sicuramente un peccato, ma è anche il motivo per cui devi essere intenzionale nel dare la priorità a ciò che i soldi che hai in questo momento faranno per te. Ciò aiuta a creare consapevolezza e può impedirti di commettere errori costosi.

Ogni volta che spendi un dollaro, stai facendo una scelta. C'è del potere in questo. Sii il capo dei tuoi soldi.

Fase n. 5:monitora la tua spesa.

Ora che siamo organizzati e consapevoli di quello che abbiamo, e abbiamo dato un lavoro a ogni dollaro, dobbiamo essere completamente al passo con le spese. È qui che le cose possono andare fuori dai binari se perdi questa consapevolezza. Abbiamo bisogno della messa a fuoco del laser.

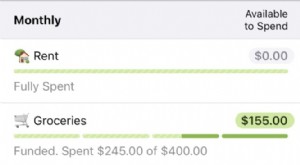

Prima di spendere, controlla la categoria per vedere cosa c'è dentro. Non guardare il saldo del tuo conto corrente, questo non ti dice nulla a cosa servono questi dollari. Hai bisogno del budget per questo.

Diciamo che hai assolutamente bisogno di $ 35 per il gas. Non c'è modo di aggirarlo. Controlli la tua categoria Trasporti e, accidenti, non ci sono soldi lì. Il primo passo sarebbe controllare le altre tue categorie per vedere se puoi "prendere in prestito" $ 35 da una di quelle. Lo chiamiamo WAM-ing qui a YNAB, perché amiamo gli acronimi e perché a volte il budgeting è come un grande gioco di Whack-a-Mole in cui devi abbattere rapidamente le spese impreviste che saltano fuori.

Ma a volte la realtà è che hai assolutamente bisogno di $ 35 per il gas e non hai assolutamente $ 35 per il gas. Forse finisci per scoperchiare il tuo account e spendere soldi che non hai ancora mentre ti fai strada attraverso questo.

È facile sentirsi frustrati, o addirittura vergognarsi, per gli scoperti, ma è più importante affrontare la realtà della situazione. Quindi, registrerai comunque questa spesa nel tuo budget, dopotutto è successo.

Sarai speso in eccesso nella tua categoria di gas. Ed è vero, anche se vedere quei numeri in rosso fa un po' male. Potrebbe anche essere necessario aggiungere una commissione di scoperto alla categoria "Interessi e commissioni" (e, ahi, quelli fanno male). Tuttavia, desideri registrare ciò che è accaduto in modo da avere informazioni accurate.

La prossima volta che vieni pagato, prima budget per coprire la spesa eccessiva . Vale la pena ricordare che se ti trovi in questa situazione, dovresti sforzarti di spendere il meno possibile, spendere solo ciò che è assolutamente necessario. Quelle piccole prelibatezze economiche che acquisti impulsivamente per tirarti su di morale sono solo una cura temporanea. Lascia che quei soldi si aggiungano a qualcosa di più significativo.

Ripeti i passaggi n. 4 e n. 5.

Lascia passare il tempo. Questa potrebbe essere la parte più difficile, ma questi passaggi lo faranno portare progresso. I soldi arriveranno, darai un lavoro a ogni dollaro e controllerai il tuo budget (non i tuoi conti) per prendere le tue decisioni di spesa. Inizierai a sentirti meno come se stessi annaspando e più come se fossi responsabile delle tue spese.

E che tu ci creda o no, inizierai ad amare il budget. O almeno non temerlo. Lo vedrai come uno strumento per sentirti in controllo, organizzato e capace. Potrai acquistare quei piccoli dolcetti quando vorrai perché saprai che te li puoi permettere. I tuoi sensi di colpa o ansia per la spesa diminuiranno gradualmente. Ne vale la pena.

Resisti:essere al verde è un momento stressante. Ma sei qui, stai cercando un altro modo e stai riscrivendo la tua storia proprio ora. Continua così e non ripagherai a lungo mentre sei al verde.

(Perché non sarai al verde!)

Se desideri ulteriore supporto mentre impari a pianificare il budget quando sei al verde, dai un'occhiata al nostro sessioni di domande e risposte dal vivo gratuite dove un insegnante YNAB può aiutare con qualsiasi cosa, dall'impostazione di una carta di credito in YNAB all'interruzione del ciclo della busta paga.

-

Il monitoraggio delle spese non è un budget

Molte persone pensano che il monitoraggio delle spese sia il budget. Non è. Un tracker di spesa è semplicemente una registrazione dei soldi che hai già speso; un budget è un piano effettivo che fai pe

-

4 errori di budget che probabilmente stai facendo

Stai facendo questi errori di budget comuni? Potrebbero farti saltare il budget. Stai facendo questi errori di budget comuni? Potrebbero farti saltare il budget. Il budget assicura che i tuoi soldi

bilancio

- Che cos'è il budget a base zero?

- Quando dovresti usare il budget incrementale?

- Che cos'è il budget incrementale?

- Guida al budget personale

- Budget a base zero vs Budget incrementale

- 3 problemi di budget più comuni

- Budgeting del reddito quando ti piace spendere

- Nozioni di base sul budget quando inizi

- 5 suggerimenti per la pianificazione del budget se non sei organizzato

- Nozioni di base sul software di budget

-

4 miti sul budget

4 miti sul budget Non lasciare che queste idee sbagliate sul budget impedirti di prendere il controllo del tuo denaro. Il budget è qualcosa che tutti dovrebbero fare, ma molte persone no. Ci sono molte ragioni per non...

-

Budget per le coppie quando non condividi gli account

Budget per le coppie quando non condividi gli account Quindi, hai scelto di condividere la tua vita, il tuo spazio, te stesso, il tuo letto, le tue speranze, paure, successi e fallimenti più intimi, ma hai deciso di condividere un conto in banca. Ehi, ...