3 errori da evitare quando si effettua un prelievo di portafoglio di grandi dimensioni

Immagina una coppia con sede a Colorado Springs, Jeremy e Irene. Sognavano da tempo di possedere una proprietà per le vacanze ai piedi delle colline fuori Hailey, nell'Idaho. Ma dopo 10 anni di diligenti risparmi, Jeremy e Irene si rendono conto di non avere idea di come gestire un ritiro di portafoglio così ampio.

Dovrebbero prelevare i soldi nel tempo mentre cercano seriamente la casa dei loro sogni o aspettare di ritirarli tutti in una volta? Quali investimenti dovrebbero vendere? In che modo il ritiro influenzerà le loro tasse? E cosa possono fare per assicurarsi che la transazione non sbilancia il resto del loro portafoglio?

"Ci sono molti consigli là fuori su come salvare per i tuoi obiettivi, ma per molti investitori ci sono meno indicazioni o chiarezza su come toccare i tuoi investimenti una volta raggiunto un obiettivo", afferma Rob Williams, CFP ® , CRPC ® , amministratore delegato della pianificazione finanziaria, del reddito da pensione e della gestione patrimoniale presso lo Schwab Center for Financial Research.

Di conseguenza, molti investitori si avvicinano a un ritiro considerevole come farebbero con uno più piccolo, con conseguenze potenzialmente negative sia per le tasse che per la performance complessiva del portafoglio. Ecco tre degli errori più comuni che le persone commettono quando gestiscono un ritiro di portafoglio di grandi dimensioni e come evitali.

Errore n. 1:ritirarsi tutto in una volta

La vendita di beni sostanziali in un solo anno solare, invece di scaglionare la distribuzione su due o più anni, aumenta il reddito imponibile totale e potrebbe essere sufficiente per imbatterti in uno scaglione fiscale più elevato.

"A seconda dell'entità del prelievo, potresti volerlo suddividere in più anni", afferma Hayden Adams, CPA, CFP ® , direttore della pianificazione fiscale e finanziaria presso lo Schwab Center for Financial Research. "Se non lo fai, potresti essere colpito da una grossa tassa".

Per aiutare a ridurre al minimo la tua bolletta fiscale, inizia a capire di quanti soldi avrai bisogno e quanto presto ne avrai bisogno, e da lì lavora a ritroso. Quindi puoi esaminare diverse strategie, come la raccolta delle entrate fiscali o il completamento degli scaglioni fiscali, per ottenere il denaro di cui hai bisogno con il minor impatto fiscale.

Ecco come il completamento di uno scaglione fiscale potrebbe funzionare per risparmiare sulle tasse.

Diciamo che Jeremy e Irene hanno entrambi 62 anni. Per il 2022, hanno $ 72.000 di reddito, il che significa che il loro reddito imponibile sarebbe di $ 46.100 dopo aver preso la detrazione standard di $ 25.900 per una coppia sposata, mettendoli nella fascia di imposta marginale del 12%.

Hanno stabilito che possono permettersi una seconda casa, che intendono acquistare nel 2024, e hanno bisogno di $ 50.000 per l'acconto. Decidono che i fondi proverranno dalla tradizionale IRA di Jeremy, quindi il ritiro sarà tassato come reddito ordinario.

Se Jeremy e Irene ritirassero l'intero importo quest'anno, il loro reddito imponibile totale, inclusa la distribuzione dell'IRA, urterebbe parte di quel prelievo nella fascia fiscale successiva più alta del 22%. Ciò significa che dovrebbero prelevare $ 59.301 per coprire i $ 9.301 stimati di tasse che dovrebbero su quel prelievo per ottenere l'anticipo di $ 50.000 di cui hanno bisogno. 1

Dividendo la distribuzione in due anni, possono rimanere nella fascia fiscale inferiore del 12% (supponendo che non ci siano entrate o modifiche fiscali) e dovrebbero solo prelevare circa $ 56.818 in due anni, risparmiando potenzialmente $ 2.483 in tasse. Funzionerebbe in questo modo:quest'anno potrebbero prelevare $ 37.450 dall'IRA di Jeremy e pagare circa $ 4.494 in tasse (con un'aliquota fiscale del 12%) sul ritiro. Quindi l'anno successivo, potrebbero prelevare $ 19.368 dalla sua IRA, pagando circa $ 2.324 di tasse (con un'aliquota fiscale del 12%), dando loro $ 50.000 al netto delle tasse per l'acconto. 2

Utilizzando la strategia fiscale di dividere le loro distribuzioni e completare lo scaglione fiscale del 12%, Jeremy e Irene sarebbero in grado di ridurre le loro tasse complessive, riducendo così al minimo l'importo di cui avrebbero bisogno per prelevare dai risparmi pensionistici di Jeremy. Diffondere un grande prelievo su diversi anni, in particolare se sei vicino all'estremità superiore della tua fascia fiscale, può spesso comportare un risparmio significativo, afferma Hayden.

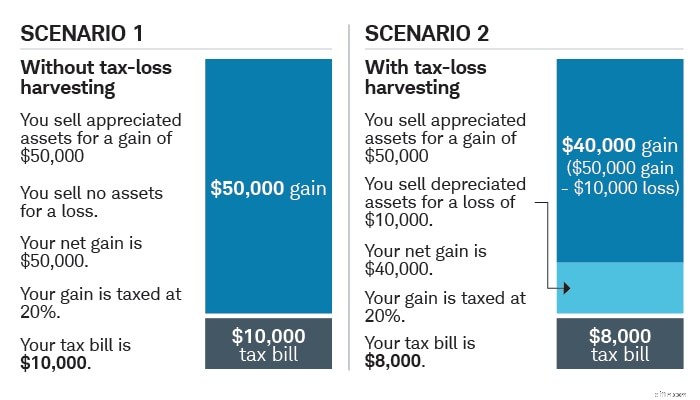

Errore n. 2:evitare di vendere in perdita

Gli investitori hanno spesso una naturale antipatia verso la vendita di investimenti in perdita. Questa cosiddetta avversione alle perdite può farci trascurare i nostri investimenti sottoperformanti al momento di decidere quali attività vendere. "È difficile per molte persone sopportare perdite, ma in realtà possono essere un vantaggio, dal punto di vista fiscale, se detieni l'investimento in un conto di intermediazione tassabile", afferma Rob.

Non tutti gli asset sottoperformanti sono adatti al ceppo, ma quelli con prospettive future deboli o che non si adattano più alla tua strategia di investimento sono i candidati principali. "Quando vendi un investimento a un prezzo inferiore a quello che hai pagato, puoi utilizzare la perdita di capitale per compensare le plusvalenze dalla vendita di altri beni in un conto di intermediazione imponibile che si sono apprezzati, riducendo potenzialmente il tuo conto fiscale", spiega Hayden. Questa strategia è chiamata raccolta delle perdite fiscali e può ridurre le tasse sui tuoi investimenti se eseguita con saggezza.

Inoltre, se le tue minusvalenze superano le tue plusvalenze da investimenti detenuti e venduti in un conto di intermediazione imponibile, puoi utilizzare tali perdite per ridurre potenzialmente il tuo reddito imponibile ordinario fino a $ 3.000. Qualsiasi valore superiore a tale valore può essere riportato agli anni fiscali futuri.

Un grande prelievo è anche un'occasione ideale per riequilibrare il tuo portafoglio. Poiché i prelievi e le fluttuazioni del mercato alterano le proporzioni delle tue partecipazioni in portafoglio, la tua asset allocation potrebbe allontanarsi dal suo obiettivo, causando il sovrappeso di alcune posizioni e il sottopeso di altre. "È importante mantenere il tuo portafoglio in linea con la tua tolleranza al rischio e l'orizzonte temporale", afferma Rob.

Ridurre le perdite può ridurre le tasse

Compensazione di plusvalenze con minusvalenze, alias raccolta delle perdite fiscali:può potenzialmente ridurre le tasse.

Solo a scopo illustrativo. Il tasso di plusvalenze a lungo termine del 20% presuppone un tasso federale combinato del 15% e un tasso statale del 5%. Gli investitori possono pagare tassi di plusvalenza a lungo termine più o meno elevati in base al loro reddito e allo stato di deposito.

Errore n. 3:trascurare gli altri tuoi obiettivi

Jeremy e Irene probabilmente stanno risparmiando e investendo per più obiettivi, non solo per la loro casa per le vacanze in Idaho. Per questo e altri motivi, ha senso diversificare i tuoi risparmi in base al tipo di conto in cui investi, nonché alle dimensioni e ai tempi dei tuoi obiettivi. Questa strategia si chiama diversificazione fiscale.

"Uno dei vantaggi della diversificazione fiscale è avere diversi tipi di conti - intermediazione imponibile, IRA tradizionale e 401 (k), Roth IRA e 401 (k) - tra cui scegliere per ridurre al minimo l'impatto fiscale di un prelievo", osserva Hayden .

I contributi a Roth 401(k)s e Roth IRAs, ad esempio, vengono effettuati con dollari al netto delle tasse, il che significa che i contributi non ridurranno il tuo attuale reddito imponibile e non dovrai pagare tasse su apprezzamento, reddito o prelievi in pensione (a condizione che il titolare del conto abbia più di 59 anni e mezzo e abbia tenuto il conto per cinque anni o più).

I contributi ante imposte ai conti fiscali differiti, che includono 401 (k) s, 403 (b) s e IRA tradizionali, generalmente riducono la tua attuale fattura fiscale e non vengono tassati fino a quando non ritiri il denaro. I prelievi sono soggetti alle imposte sul reddito ordinarie, che possono essere superiori alle aliquote fiscali preferenziali sulle plusvalenze a lungo termine derivanti dalla vendita di attività in conti imponibili e, se effettuate prima dei 59 anni e mezzo, possono essere soggette a una sanzione fiscale federale del 10%. (salvo alcune eccezioni).

Nel frattempo, i prelievi da un conto di intermediazione imponibile possono essere soggetti a aliquote sulle plusvalenze dallo 0% al 20%, più un'imposta aggiuntiva sugli investimenti sul reddito netto del 3,8% per i single con un reddito lordo rettificato modificato superiore a $ 200.000 ($ 250.000 se sei sposato deposito congiuntamente).

Naturalmente, un prelievo particolarmente ingente non deve provenire da un unico conto. Piuttosto, puoi scegliere e scegliere, in base alla composizione complessiva del tuo portafoglio e a ciò che ha più senso per la tua situazione.

Quando considerare di prendere in prestito

Se hai bisogno di accedere al capitale ma sei riluttante a liquidare parte del tuo portafoglio a causa di conseguenze fiscali, come un mercato al ribasso o altre considerazioni, potrebbe avere senso prendere in prestito per finanziare il tuo obiettivo.

Rob osserva che se dovessi prendere in prestito i fondi a un tasso di interesse inferiore al rendimento previsto del tuo portafoglio, potresti uscire in vantaggio. Ovviamente, non vi è alcuna garanzia che il tuo portafoglio raggiunga l'obiettivo dichiarato e dovresti considerare se sei disposto ad assumerti il rischio che non lo farà.

Se prendi in prestito contro la tua casa, i pagamenti degli interessi possono essere deducibili dalle tasse purché utilizzi i proventi per migliorare la tua casa o acquistare una seconda casa 3 e la tua detrazione totale dettagliata è maggiore della tua detrazione standard. "Ciò può ridurre ulteriormente il costo del prestito", afferma Rob, soggetti alle attuali limitazioni e limiti dell'IRS su quanto puoi detrarre.

Potresti anche prendere in prestito contro il valore dei tuoi investimenti con un prestito a margine da una società di intermediazione o con una linea di credito basata su titoli offerta da una banca. Entrambi comportano rischi ed è importante comprendere questi rischi prima di prendere in prestito. 4

I prestiti a margine e le linee di credito basate su titoli offerte dalle banche potrebbero avere senso per gli investitori con maggiore ricchezza o flessibilità che hanno attività a bassa volatilità contro cui prendere in prestito, che hanno il controllo del proprio debito e per i quali il livello di rischio è appropriato .

La sottoscrizione di una linea di credito basata su titoli e la costituzione in pegno di titoli come garanzia comporta dei rischi se il valore dei tuoi investimenti diminuisce. Prima di decidere di richiedere una linea di credito basata su titoli, assicurati di aver compreso i dettagli, i potenziali vantaggi e i rischi.

Se hai bisogno di accedere al capitale ma sei riluttante a liquidare parte del tuo portafoglio a causa di conseguenze fiscali, come un mercato al ribasso o altre considerazioni, potrebbe avere senso prendere in prestito per finanziare il tuo obiettivo.

Rob osserva che se dovessi prendere in prestito i fondi a un tasso di interesse inferiore al rendimento previsto del tuo portafoglio, potresti uscire in vantaggio. Ovviamente, non vi è alcuna garanzia che il tuo portafoglio raggiunga l'obiettivo dichiarato e dovresti considerare se sei disposto ad assumerti il rischio che non lo farà.

Se prendi in prestito contro la tua casa, i pagamenti degli interessi possono essere deducibili dalle tasse purché utilizzi i proventi per migliorare la tua casa o acquistare una seconda casa 3 e la tua detrazione totale dettagliata è maggiore della tua detrazione standard. "Ciò può ridurre ulteriormente il costo del prestito", afferma Rob, soggetti alle attuali limitazioni e limiti dell'IRS su quanto puoi detrarre.

Potresti anche prendere in prestito contro il valore dei tuoi investimenti con un prestito a margine da una società di intermediazione o con una linea di credito basata su titoli offerta da una banca. Entrambi comportano rischi ed è importante comprendere questi rischi prima di prendere in prestito. 4

I prestiti a margine e le linee di credito basate su titoli offerte dalle banche potrebbero avere senso per gli investitori con maggiore ricchezza o flessibilità che hanno attività a bassa volatilità contro cui prendere in prestito, che hanno il controllo del proprio debito e per i quali il livello di rischio è appropriato .

La sottoscrizione di una linea di credito basata su titoli e la costituzione in pegno di titoli come garanzia comporta dei rischi se il valore dei tuoi investimenti diminuisce. Prima di decidere di richiedere una linea di credito basata su titoli, assicurati di aver compreso i dettagli, i potenziali vantaggi e i rischi.

Se hai bisogno di accedere al capitale ma sei riluttante a liquidare parte del tuo portafoglio a causa di conseguenze fiscali, come un mercato al ribasso o altre considerazioni, potrebbe avere senso prendere in prestito per finanziare il tuo obiettivo.

Rob osserva che se dovessi prendere in prestito i fondi a un tasso di interesse inferiore al rendimento previsto del tuo portafoglio, potresti uscire in vantaggio. Ovviamente, non vi è alcuna garanzia che il tuo portafoglio raggiunga l'obiettivo dichiarato e dovresti considerare se sei disposto ad assumerti il rischio che non lo farà.

Se prendi in prestito contro la tua casa, i pagamenti degli interessi possono essere deducibili dalle tasse purché utilizzi i proventi per migliorare la tua casa o acquistare una seconda casa 3 e la tua detrazione totale dettagliata è maggiore della tua detrazione standard. "Ciò può ridurre ulteriormente il costo del prestito", afferma Rob, soggetti alle attuali limitazioni e limiti dell'IRS su quanto puoi detrarre.

Potresti anche prendere in prestito contro il valore dei tuoi investimenti con un prestito a margine da una società di intermediazione o con una linea di credito basata su titoli offerta da una banca. Entrambi comportano rischi ed è importante comprendere questi rischi prima di prendere in prestito. 4

I prestiti a margine e le linee di credito basate su titoli offerte dalle banche potrebbero avere senso per gli investitori con maggiore ricchezza o flessibilità che hanno attività a bassa volatilità contro cui prendere in prestito, che hanno il controllo del proprio debito e per i quali il livello di rischio è appropriato .

La sottoscrizione di una linea di credito basata su titoli e la costituzione in pegno di titoli come garanzia comporta dei rischi se il valore dei tuoi investimenti diminuisce. Prima di decidere di richiedere una linea di credito basata su titoli, assicurati di aver compreso i dettagli, i potenziali vantaggi e i rischi.

" id="body_disclosure--media_disclosure--14871">Se hai bisogno di accedere al capitale ma sei riluttante a liquidare parte del tuo portafoglio a causa di conseguenze fiscali, come un mercato al ribasso o altre considerazioni, potrebbe avere senso prendere in prestito per finanziare il tuo obiettivo.

Rob osserva che se dovessi prendere in prestito i fondi a un tasso di interesse inferiore al rendimento previsto del tuo portafoglio, potresti uscire in vantaggio. Ovviamente, non vi è alcuna garanzia che il tuo portafoglio raggiunga l'obiettivo dichiarato e dovresti considerare se sei disposto ad assumerti il rischio che non lo farà.

Se prendi in prestito contro la tua casa, i pagamenti degli interessi possono essere deducibili dalle tasse purché utilizzi i proventi per migliorare la tua casa o acquistare una seconda casa 3 e la tua detrazione totale dettagliata è maggiore della tua detrazione standard. "Ciò può ridurre ulteriormente il costo del prestito", afferma Rob, soggetti alle attuali limitazioni e limiti dell'IRS su quanto puoi detrarre.

Potresti anche prendere in prestito contro il valore dei tuoi investimenti con un prestito a margine da una società di intermediazione o con una linea di credito basata su titoli offerta da una banca. Entrambi comportano rischi ed è importante comprendere questi rischi prima di prendere in prestito. 4

I prestiti a margine e le linee di credito basate su titoli offerte dalle banche potrebbero avere senso per gli investitori con maggiore ricchezza o flessibilità che hanno attività a bassa volatilità contro cui prendere in prestito, che hanno il controllo del proprio debito e per i quali il livello di rischio è appropriato .

La sottoscrizione di una linea di credito basata su titoli e la costituzione in pegno di titoli come garanzia comporta dei rischi se il valore dei tuoi investimenti diminuisce. Prima di decidere di richiedere una linea di credito basata su titoli, assicurati di aver compreso i dettagli, i potenziali vantaggi e i rischi.

Una linea di credito basata su titoli è giusta per te? Ulteriori informazioni sulla Schwab Bank Pledged Asset Line ® .

1 L'esempio presuppone che i primi $ 37.450 di distribuzioni sarebbero tassati al 12% e qualsiasi importo di prelievo superiore a $ 37.450 sarebbe tassato al 22%. Ciò significa che sarebbe necessario un prelievo aggiuntivo di $ 21.851 per una distribuzione totale di $ 59.301. L'imposta stimata su questa distribuzione sarebbe di $ 9.301, lasciando $ 50.000 al netto delle tasse per l'acconto.

2 L'esempio presuppone una distribuzione di $ 37.450 nell'anno 1, seguita da una distribuzione di $ 19.368 nell'anno 2, per un prelievo totale di $ 56.818 in 2 anni. Il prelievo totale di $ 56.818 verrebbe tassato al 12%, risultando in una tassa stimata di $ 6.818, lasciando $ 50.000 al netto delle tasse per l'acconto.

3 Fino alla scadenza nel 2026, il Tax Cuts and Jobs Act del 2017 sospende la detrazione per gli interessi pagati sui mutui per la casa e sulle linee di credito, a meno che non vengano utilizzati per acquistare, costruire o migliorare sostanzialmente la casa del contribuente che garantisce il prestito.

La legge impone un limite inferiore in dollari sui mutui che si qualificano per la detrazione degli interessi ipotecari sulla casa. I contribuenti possono detrarre interessi solo su $ 750.000 ($ 375.000 per un contribuente sposato che presenta una dichiarazione separata) di prestiti di residenza qualificati. I limiti si applicano all'importo combinato dei prestiti utilizzati per acquistare, costruire o migliorare sostanzialmente la casa principale e la seconda casa del contribuente.

4 Per una linea di credito basata su titoli offerta dalla banca, la banca prestatrice richiede generalmente che i titoli utilizzati come garanzia siano detenuti in un conto di intermediazione separato, costituito in pegno, presso un intermediario-rivenditore, che può essere un'affiliata della banca. La banca, a sua esclusiva discrezione, determina generalmente i criteri di garanzia idonea e il valore del prestito della garanzia.

-

18 errori di e-commerce comuni da evitare:quanti ne stai facendo?

Vuoi quindi rendere il tuo negozio di e-commerce il migliore possibile, ridurre al minimo labbandono del carrello e offrire unesperienza eccezionale per il tuo pubblico di destinazione? Eccellente, s

-

5 grandi errori da evitare quando si paga il debito

Evita questi errori comuni se stai cercando di diventare senza debiti.Fonte immagine:Getty Images. Pagare il tuo debito è uno dei modi migliori per migliorare la tua situazione finanziaria. Dopotutto,

bilancio

- 4 errori comuni da evitare quando ti iscrivi a Medicare

- 5 errori fiscali che i freelance devono smettere di fare

- Evita questi 3 errori dei nuovi investitori

- 5 errori di investimento e come evitarli

- 4 errori che fai quando investi

- 6 errori da evitare quando si confrontano i preventivi di assicurazione auto online

- Evita questi 5 errori quando vai in pensione all'estero

- 4 errori durante il day trading di azioni online

- Errori comuni nella vendita di azioni e come evitarli

- 4 grandi errori nella creazione di un portfolio

-

7 errori da evitare quando si cerca di uscire dal debito

7 errori da evitare quando si cerca di uscire dal debito Indebitarsi è senza dubbio più facile che indebitarsi fuori. Punti chiave Luscita dai debiti richiede tempo. Il modo in cui ti tratti durante quel periodo può aiutare a determinare il tuo successo....

-

3 errori da evitare quando si effettuano tagli al budget

3 errori da evitare quando si effettuano tagli al budget Non effettuare tagli al budget che hanno vinto alla fine non ti risparmierai soldi. Punti chiave Ridurre il budget può aiutarti a raggiungere meglio i tuoi obiettivi finanziari. I tagli al budget f...