I piccoli passi di Dave Ramsey:funzionano davvero?

Hai mai sentito parlare di Baby Steps di Dave Ramsey?

Dave Ramsey è un esperto di finanza personale di fama mondiale che ha creato 7 passaggi per aiutare le persone ad avere una tabella di marcia per mettere in ordine le proprie finanze.

Questi stessi piccoli passi in realtà mi hanno aiutato a pagare $ 52, 000 di debiti al consumo in soli 18 mesi.

In questo articolo, Esaminerò ogni passaggio in dettaglio. Spiegherò come funzionano e a cosa dovresti prestare attenzione.

In questo articolo

- Chi è Dave Ramsey?

- La mia recensione video di Baby Steps di Dave Ramsey

- Quali sono i piccoli passi di Dave Ramsey?

- Baby Step 1:Risparmia $ 1, 000

- Baby Step 2:ripagare il debito

- Baby Step 3:Finisci il Fondo di Emergenza

- Baby Step 4:Massimizza gli investimenti per la pensione

- Baby Step 5:finanzia il college per bambini

- Baby Step 6:ripagare il mutuo per la casa

- Baby Step 7:costruisci ricchezza e dona

- I piccoli passi di Dave Ramseys funzionano?

- Riepilogo

Chi è Dave Ramsey?

Dave Ramsey è un esperto di finanza personale noto soprattutto per il suo popolare programma radiofonico chiamato The Ramsey Show.

Attualmente è distribuito a livello nazionale negli Stati Uniti su oltre 600 stazioni radio e ha oltre 16 milioni di ascoltatori a settimana.

È anche dietro la popolare app di budgeting, EveryDollar che aiuta le persone a rimanere in carreggiata quando seguono i suoi piccoli passi.

Infine è un best seller autore di più libri del New York Times.

Ecco i suoi libri più famosi:

- Pace finanziaria

- Rifacimento totale del denaro

- Imprenditorialità

- Il viaggio dell'eredità

La mia recensione video di Baby Steps di Dave Ramsey

Quali sono i piccoli passi di Dave Ramsey?

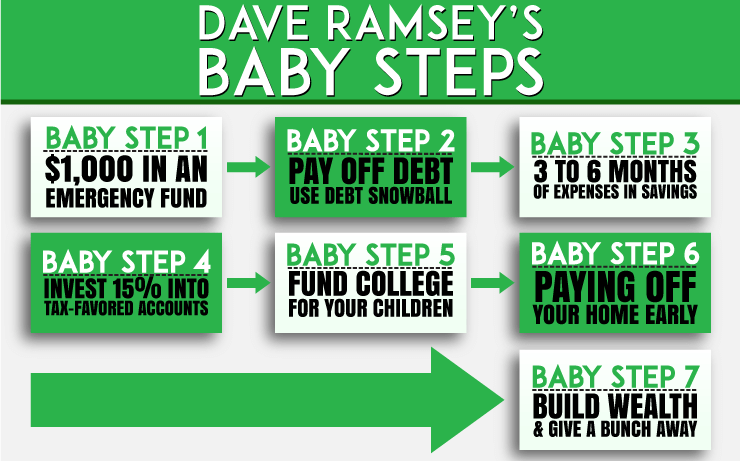

- Bambino Passo 1: $ 1, 000 in un Fondo di emergenza

- Bambino Passo 2: Estinguere il debito usando la palla di neve del debito

- Bambino Passo 3: Metti da 3 a 6 mesi di spese in risparmi

- Bambino Passo 4: Investire il 15% del reddito in pensione

- Bambino Passo 5: Fondo College per bambini

- Bambino Passo 6: Paga la tua casa in anticipo

- Bambino Passo 7: Costruisci ricchezza e regalane un mucchio

Pronto a scoprire maggiori dettagli su ogni passaggio? Andiamo!

Il crollo di ogni piccolo passo

Voglio aiutarti a capire a che punto sei del processo. Questo è importante. Iniziamo con una ripartizione di ciò che comporta ogni passo del bambino. Guarda dove sei e salta sul gradino da lì.

Baby Step 1:Risparmia $ 1, 000

Dave chiama questo passaggio il "fondo di emergenza per bambini". Potrebbe sembrare sciocco iniziare con un grande in banca.

Dopotutto, potresti mettere quei soldi per ridurre il debito. Ma Dave ha una buona logica dietro questo primo piccolo passo:

“Le spese impreviste capitano a tutti. E per qualche ragione, tendono ad accadere di più quando ti sei appena impegnato a uscire dal debito.

Per evitare la tentazione di utilizzare le tue carte di credito per gestire questi costi imprevisti, risparmia $ 1 veloce, 000 e metterlo da parte come tampone per quelle emergenze”.

Quindi cosa succede se stai pagando un debito e hai un'emergenza? Usa parte dei soldi nel tuo fondo di emergenza iniziale.

Smetti di pagare extra sul tuo debito per ora. Paga in contanti per la tua emergenza dal fondo. Quindi, metti denaro extra in un conto di risparmio ad alto rendimento fino a raggiungere $ 1, 000 di nuovo.

Dopo che è a $ 1, 000 di nuovo, puoi riprendere la palla di neve del debito. Gestire le emergenze in questo modo ti aiuterà a garantire che i saldi della tua carta di credito continuino a diminuire. Non saliranno per le emergenze.

Bonus: Il fondo di emergenza di avviamento funge da campo di addestramento per il pagamento in contanti delle emergenze. Ti aiuta anche a sviluppare l'abitudine di risparmiare denaro.

Ad un certo punto, farai crescere il tuo fondo di emergenza a un saldo più elevato. Dopo averlo fatto, puoi iniziare a far lavorare i tuoi soldi per te. Come?

Baby Step 2:ripagare il debito

La valanga di debiti (pagare i debiti in base al tasso di interesse più alto) farà risparmiare denaro a lungo termine.

Però, la palla di neve del debito è spesso una scelta migliore per il pagamento del debito. Come mai? Perché mantiene le persone motivate.

Liberarsi dai debiti è un lungo viaggio per molti. La palla di neve del debito ti dà vittorie veloci fin dall'inizio. Le vittorie veloci possono motivarti a mantenere la rotta.

Qual è il metodo della palla di neve del debito?

Ecco come funziona:

- Elenca i tuoi debiti dal più piccolo al più grande

- Effettua il pagamento minimo su tutti i debiti, tranne il più piccolo

- Metti eventuali fondi extra sul debito più piccolo fino a quando non viene pagato per intero

- Affronta il prossimo debito più piccolo della tua lista con tutti i tuoi soldi extra

- Ripeti fino a quando tutti i debiti non saranno pagati

Dai un'occhiata al nostro calcolatore di palle di neve di debito gratuito qui.

Bonus: Essere in grado di contrassegnare quei debiti più piccoli come "Pagato per intero" più velocemente ti motiverà. Ti darà fiducia che puoi davvero vincere la battaglia contro il debito.

Scarica il modulo Debt Snowball qui .

Baby Step 3:Finisci il Fondo di Emergenza

Il prossimo passo suggerito da Ramsey è aumentare il tuo fondo di emergenza. Salverai finché non conterrà Da 3 a 6 mesi di spese domestiche . Potrebbe sembrare scoraggiante risparmiare così tanti soldi.

Però, Ramsey ha un metodo per farlo rapidamente. Se hai finito Baby Step 2, sei libero dal debito dei consumatori. L'unico debito che ti rimane dovrebbe essere il debito ipotecario.

Prossimo, prenderai i soldi che stavi usando per pagare il debito. Non indugiare sul tuo nuovo, pagamenti minori.

Anziché, prendi i soldi e fai un "pagamento" a te stesso. Usa i soldi che stavi mettendo per la tua palla di neve del debito.

Effettua depositi regolari su un conto di risparmio con esso. Ciò dovrebbe aiutarti a finire il tuo fondo di emergenza più velocemente.

Un fondo di emergenza da 3 a 6 mesi proteggerà te e la tua famiglia. Avrai una buona protezione contro le principali emergenze finanziarie. Problemi come licenziamenti dal lavoro e importanti riparazioni domestiche non richiedono carte di credito. Anziché, li pagherai in contanti.

Bonus: Sviluppare l'abitudine di risparmiare GRANDI soldi ti trasformerà in un risparmiatore di rock star. Ti renderà più facile risparmiare per grandi cose. Mettiamo i soldi in un fondo conto alla rovescia separato per le spese maggiori previste.

Quindi possiamo pagare in contanti cose come auto e vacanze. Imparare a risparmiare un sacco di soldi ci ha aiutato a farlo.

Baby Step 4:Massimizza gli investimenti per la pensione

Guardati adesso! Il tuo debito da consumatore è sparito. Hai un fondo di emergenza completamente finanziato. Contiene da 3 a 6 mesi di spese.

Prossimo, Ramsey suggerisce di massimizzare gli investimenti per la pensione.

Per il 2020 questo significa contribuire fino al massimo legale consentito dall'IRS. Quel massimo è $ 19, 500 all'anno per 401 (k) e $ 6, 000 all'anno per l'IRA.

Ramsey suggerisce di risparmiare il 15% del tuo reddito .

Se puoi farlo senza superare i limiti dell'IRS, Fallo. Nota che i 50 anni e più possono aggiungere più denaro ai conti pensionistici.

- $6, 500 al loro 401 (k)

- $ 1, 000 alle loro partecipazioni dell'IRA.

Questi sono chiamati contributi di “recupero”. Se riesci a farli, fallo. Massimizzare i tuoi investimenti per la pensione aiuta a garantire che i tuoi anni d'oro siano al sicuro. Più risparmi, più sarai a tuo agio.

Baby Step 5:finanzia il college per bambini

C'è una cosa che mi piace della sezione universitaria del libro Total Money Makeover. Ramsey è chiaro che il college non garantisce il successo professionale per i tuoi figli.

Va in grande dettaglio su quanto sia importante calcolare il costo rispetto ai benefici del college. Fallo prima di mandare tuo figlio a spendere $ 25, 000 all'anno sulla scuola.

È importante durante questo passaggio parlare con il tuo coniuge. Decidi quanti soldi puoi permetterti di mettere da parte per l'istruzione dei tuoi figli.

L'importo in dollari dipende da te. Assicurati di ricercare anche le diverse opzioni di risparmio universitario. Assicurati che ciò che intendi contribuire all'istruzione universitaria dei tuoi figli sia conveniente per la tua famiglia.

Inoltre, chiarisci il tuo piano ai tuoi figli. Dovrebbero sapere cosa aspettarsi da te quando si tratta di aiuto per il finanziamento del college.

Come ultimo consiglio, considerare alternative universitarie. Potresti finire per risparmiare un sacco di soldi nel processo.

Ecco alcune idee:

Prendi in considerazione la scuola commerciale

Tuo figlio potrebbe essere più felice in una scuola professionale. Lui o lei potrebbe essere più adatto per uno scambio.

C'è una carenza di lavoratori in campi come:

- Elettrico

- impianto idraulico

- Il riscaldamento, ventilazione e aria condizionata

- Costruzione

E altri mestieri. A causa della carenza, le scuole professionali sono spesso economiche. E stanno pagando grandi stipendi a coloro che lavorano nelle industrie commerciali.

Parla con tuo figlio dei suoi interessi. Potrebbero preferire uno scambio a un lavoro d'ufficio.

Prendi alcune lezioni in un Community College

Tuo figlio potrebbe essere in grado di completare le lezioni generali in una scuola comunitaria. I college comunitari sono più economici delle università.

Vedi se tuo figlio può seguire dei corsi in un college della comunità. Ma controlla con la sua università per assicurarti che i crediti possano essere trasferiti.

Borse di ricerca

Fondazioni e aziende ovunque offrono borse di studio. Anche l'ufficio per gli aiuti finanziari del tuo college locale può aiutarti. Le borse di studio possono fare molto per pagare le spese universitarie.

L'utilizzo di questi suggerimenti può aiutarti a ridurre al minimo il debito del college. Oppure potresti essere in grado di evitarlo del tutto.

Baby Step 6:ripagare il mutuo per la casa

Quindi hai pagato tutto il tuo debito da consumatore. Hai un fondo di emergenza completamente finanziato. Contribuisci con almeno il 15% del tuo reddito alla pensione.

Inoltre, hai un piano per contribuire all'istruzione universitaria dei tuoi figli. Qual è il prossimo? È ora di estinguere il mutuo più velocemente.

Riesci a immaginare di essere senza mutuo? Non deve niente a nessuno? Dicono che l'erba sia diversa sotto i tuoi piedi quando possiedi la tua casa. Ora è il momento di scoprirlo.

Hai creato un budget solido in modo da sapere dove vanno a finire i tuoi soldi. Ora prendi tutti i tuoi fondi extra. Ciò include i fondi che stavano andando verso la tua palla di neve del debito. E l'importo che stavi mettendo nel tuo fondo di emergenza.

Metti tutto per quel mutuo ipotecario. Fatti ripagare completamente il prima possibile. Metti anche del denaro extra per il mutuo ipotecario.

Il denaro extra potrebbe includere:

- I regali

- Rimborsi fiscali

- Bonus lavoro

- Pagare gli straordinari

E tutti gli altri soldi che di solito non ottieni. Dal momento che sono soldi inaspettati, non ti mancherà. Non spenderli per altre cose. Anziché, usalo per far sparire quel mutuo.

Meno interessi paghi alla banca, più soldi hai. Puoi darlo a cause meritevoli e usarlo per realizzare i tuoi sogni.

Il tuo compito è scoprire quali sono quei sogni. Il che porta al Baby Step #7.

Baby Step 7:costruisci ricchezza e dona

Ecco il passo migliore! Almeno a mio modesto parere. Non devi soldi a nessuno. E hai una bella scorta di risparmi.

Che cosa significa? È tempo di iniziare a costruire un po' di ricchezza seria.

Questa creazione di ricchezza può presentarsi in una varietà di forme. Puoi investire in fondi comuni di investimento. O, puoi investire in immobili. Se vuoi, puoi mettere via i soldi in una banca ad alto interesse.

L'obiettivo è quello di mettere più soldi possibile verso qualunque siano i tuoi obiettivi finanziari. Questo potrebbe significare viaggiare per il mondo. Oppure potrebbe significare costruire la casa dei tuoi sogni. Forse vuoi vivere la vita da filantropo.

Sei completamente esente da debiti. Ora stai lavorando per aver accumulato una seria quantità di ricchezza. Il mondo è la tua ostrica, e i tuoi sogni sono illimitati. Come ti sembra? Bene?

I piccoli passi di Dave Ramseys funzionano?

Dalla mia esperienza diretta, posso dire di SI, i piccoli passi funzionano davvero. Non solo ci ha aiutato a liberarci dai debiti, Sono stato in grado di vedere anche altri amici e familiari diventare liberi da debiti.

Ci vuole lavoro da parte tua per ottenere i risultati, ma se lavori i passaggi, i risultati seguiranno.

Riepilogo

Inizia a fare i piccoli passi nella tua vita oggi. Lavora per raggiungere tutti gli obiettivi della tua vita.

-

Come funzionano le obbligazioni?

Galleria di immagini di investimento Le obbligazioni, che possono essere emesse da società o persino governi per raccogliere fondi, sono una sorta di investimento per lacquirente. Guarda le nostre imm

-

Il bambino di Dave Ramsey Fase 2:utilizzare il metodo della palla di neve del debito

Cosè Baby Step 2 alla Financial Peace University? Università per la pace finanziaria di Dave Ramsey è un programma di finanza personale di 9 settimane, solitamente insegnato in piccoli gruppi e spess

debito

- Quali lavori assumono i quattordicenni?

- Codici a barre definiti:come funzionano,

- Il bambino di Dave Ramsey Fase 1:come creare un fondo di emergenza per evitare i debiti

- Cos'è un Robo-Advisor? Definizione e come funzionano

- Buoni del Tesoro USA:come funzionano

- I 7 piccoli passi di Dave Ramsey – Panoramica sulla Financial Peace University

- I gadget per il risparmio di gas funzionano davvero?

- 2021 Dave Ramsey Baby Steps Review:miglioreranno la tua vita?

- I miei 4 piccoli passi per la finanza personale:Dave Ramsey

- 3 passaggi per valutare una società di investimento

-

Fondi indicizzati:come funzionano?

Fondi indicizzati:come funzionano? Alla ricerca di un piccolo consiglio di investimento? Non potresti fare di meglio di Warren Buffet, uno degli investitori più noti e rispettati del nostro tempo. Warren Buffet consiglia agli investito...

-

4 consigli per risparmiare che funzionano davvero

4 consigli per risparmiare che funzionano davvero Vuoi aumentare le tue riserve di cassa? Ecco come. Tutti abbiamo bisogno di soldi risparmiati, per emergenze, obiettivi di vita e persino cose divertenti, come le vacanze. Ma costruire i tuoi ris...