3 agenzie di credito | Come funzionano le principali agenzie di informazioni sul credito

I tuoi rapporti di credito - sì, ce n'è più di uno:contiene alcune delle informazioni più importanti su di te.

Questi rapporti sono disponibili per le persone e le organizzazioni che hanno un impatto significativo sulla tua vita, compresi i finanziatori, datori di lavoro, padroni di casa, e anche compagnie assicurative.

Per tale motivo, dovrai tenere sotto controllo i tuoi tre rapporti di credito, uno emesso da ciascuna delle tre principali agenzie di credito.

In questa guida, Darò una spiegazione dettagliata delle tre agenzie di segnalazione creditizia. Hai bisogno di rivedere e monitorare il tuo credito regolarmente, ma dovresti anche sapere chi sta emettendo sia i rapporti di credito che i punteggi di credito.

La maggior parte delle persone sa che esistono agenzie di credito. Ma esattamente quello che fanno e come lo fanno, è un po' un mistero. Questo è ciò che cercherò di svelare qui.

Chi sono le 3 principali agenzie di credito?

Le tre principali agenzie di informazioni sul credito sono Esperia, Equifax, e TransUnion .

Queste tre sono di gran lunga le più grandi agenzie di credito del settore, principalmente perché fungono da repertori di crediti generali. Questo è, mantengono file di credito e aggregano informazioni su base regolare su quasi l'intera popolazione adulta degli Stati Uniti, così come persone in altri paesi e persino molte aziende.

Ci sono più di tre agenzie di credito?

Altre agenzie possono essere genericamente denominate agenzie di credito, ma servono a scopi molto specifici. Infatti, sono generalmente così ristretti nell'ambito che tendono ad operare fuori dalla vista del consumatore tipico.

Per esempio, Dun &Bradstreet gestisce database di credito principalmente su grandi organizzazioni aziendali. ChexSystems serve il settore bancario, aggregando informazioni sulle storie dei conti bancari dei consumatori. Queste informazioni vengono utilizzate dalle banche per determinare se un consumatore è idoneo ad aprire un conto.

Ma per scopi pratici, e per il consumatore medio, Esperia, Equifax, e TransUnion sono ciò che in genere si intende con il termine "agenzie di credito".

Cosa c'è nei tuoi 3 rapporti di credito?

Ciascuna delle tre agenzie di credito fornisce molto di più delle tue informazioni di credito. Aggregano dati su di te da una moltitudine di fonti e li includono nei loro rapporti.

Le informazioni tipiche che puoi aspettarti di trovare su un rapporto di credito includono quanto segue:

Informazione personale

Qualsiasi informazione identificativa che sia è o è stato associati a te in passato verranno elencati.

Ecco alcune delle informazioni personali trovate sui rapporti di credito:

- Diverse varianti del tuo nome (compreso il tuo cognome da nubile, nomi di precedenti sposati, il tuo nome con e senza il tuo secondo nome o l'iniziale, o anche qualsiasi alias con cui potresti aver operato)

- I tuoi indirizzi attuali e precedenti

- Il tuo numero di previdenza sociale

- Data di nascita

- Informazioni sul datore di lavoro attuale e precedente, anche se queste informazioni potrebbero non essere completamente complete

Informazioni sul credito

Le tue informazioni di credito sono le informazioni più significative riportate su ciascuno dei tuoi rapporti di credito e occupa naturalmente la maggior quantità di spazio.

Le tipologie di credito incluse sono:

- Finanziamento della casa

- Prestiti auto

- Prestiti studenteschi

- Prestiti personali

- Altri prestiti rateali

- Carte di credito

Quello che non riporterà sono i tuoi pagamenti a fonti non creditizie, come la cronologia degli affitti, premi assicurativi, pagamenti delle utenze, e abbonamenti vari, come gli abbonamenti in palestra. Però, quel secondo gruppo di fornitori può segnalare se hai uno sconto o una riscossione.

Le informazioni su ciascun creditore elencato in questa sezione includeranno quanto segue:

- Nome e indirizzo del creditore

- Il numero di conto del prestito o della linea di credito

- La data di apertura del conto

- Stato del conto:aperto, Chiuso, pagato, trasferito, nelle collezioni, o qualche altra descrizione

- Tipo di conto (carta di credito, prestito auto, eccetera.)

- Proprietà dell'account, che può essere individuale, giunto, o utente autorizzato

- L'importo originario del prestito, o il limite massimo di credito

- Il saldo in sospeso corrente e il pagamento mensile

- Storico dei pagamenti

Indagini

Ogni volta che il tuo rapporto di credito viene estratto da una terza parte, una richiesta apparirà sul tuo rapporto di credito.

Rappresenterà la conferma che è stato effettuato l'accesso alle informazioni nel tuo rapporto. Ciò accadrà senza dubbio ogni volta che richiedi un credito, ma è anche comune quando fai domanda per un impiego, una polizza assicurativa, o affittare un appartamento.

Le richieste rimarranno generalmente sul tuo rapporto di credito per un massimo di due anni, poi scomparire.

Quando estrai e rivedi il tuo rapporto di credito, non ignorare mai questa sezione. Dovresti avere familiarità con qualsiasi terza parte che ha avuto accesso al tuo rapporto di credito nel recente passato. E se non lo sei, qualcuno potrebbe aver avuto accesso fraudolento al tuo rapporto di credito.

Registri pubblici

Questa è probabilmente la parte più spaventosa del tuo rapporto di credito, almeno lo sarà se qualsiasi informazione appare in questa sezione. Questo perché la sezione dei registri pubblici include informazioni che sono passate attraverso il sistema giudiziario e sono diventate un obbligo o un evento legale.

Esempi di voci che possono apparire nella sezione dei registri pubblici includono:

- fallimenti

- pignoramenti

- Sentenze

- decorazioni

- gravami fiscali

- Pegni collegati a qualsiasi immobile che possiedi

Le informazioni legali contenute in questa sezione saranno civili. Non includerà i precedenti penali o anche le violazioni dei veicoli a motore.

Da dove prendono le tue informazioni le agenzie di credito?

Iniziamo con le informazioni sul credito poiché sono le più abbondanti. Queste informazioni vengono fornite direttamente alle agenzie di credito dai creditori stessi. Non sono tenuti a segnalare la cronologia dei pagamenti, e spesso riporterà le informazioni solo a uno o due degli uffici, e non tutti e tre.

Perché dovrebbero segnalare le informazioni se non sono tenuti a farlo?

È una specie di quid pro quo. Poiché i creditori si affidano alla tua storia creditizia per prendere decisioni sui prestiti, vogliono le informazioni più accurate disponibili. L'unico modo che accade è quando i finanziatori riferiscono fedelmente agli uffici.

Ogni creditore ha un interesse acquisito nel riportare le tue informazioni agli uffici. Perché la maggior parte dei creditori lo fa, le informazioni sul credito contenute nei rapporti di credito sono abbastanza complete.

Le informazioni personali e i registri pubblici derivano da diverse agenzie che tengono traccia di tali dati. Ed ovviamente, le informazioni sulle richieste provengono dalle stesse agenzie di credito. Dopotutto, ogni volta che il tuo rapporto di credito viene estratto, la rispettiva agenzia di credito è a conoscenza della richiesta.

In che modo le agenzie di credito calcolano i punteggi di credito?

Non andremo troppo in profondità in questo argomento perché è una storia tutta sua.

Anziché, Limiterò questa discussione a una visione dall'alto di come funziona il processo.

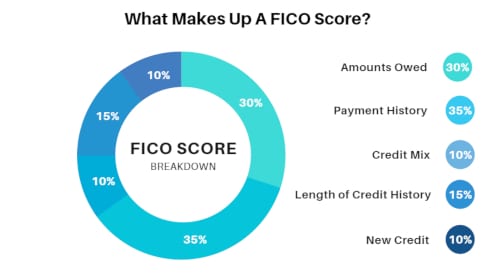

Come viene calcolato il tuo punteggio FICO?

Ci sono diversi punteggi di credito emessi, ma il punteggio ufficiale è il tuo punteggio FICO, di cui probabilmente hai sentito parlare molte volte.

Secondo myFICO.com, fornito dalla società che ha creato il modello di punteggio FICO, il tuo punteggio è suddiviso in cinque fattori.

Secondo myFICO.com, fornito dalla società che ha creato il modello di punteggio FICO, il tuo punteggio è suddiviso in cinque fattori.

Ecco la formula generale:

- Importi dovuti :30%

- Storico dei pagamenti :35%

- Mix di crediti :10%

- Durata della storia creditizia :15%

- Nuovo credito :10%

Può essere in qualche modo sorprendente vedere che mentre la cronologia dei pagamenti è il singolo componente più grande nel determinare il tuo punteggio FICO, altri fattori costituiscono il 65% del calcolo. Il tuo punteggio non è determinato solo dalla cronologia dei pagamenti.

Si noti che il 30% rientra nella categoria "Importi dovuti". Questo fattore ha due componenti:

1. L'importo del debito residuo della carta di credito che hai rispetto ai tuoi limiti di credito. Questo è spesso indicato come il tuo rapporto di utilizzo del credito. Diciamo che hai $ 10, 000 nel debito della carta di credito dovuto su quattro linee di credito con limiti di credito per un totale di $ 20, 000. Il tuo rapporto di utilizzo del credito è del 50% ($ 10, 000 diviso per $ 20, 000). Cordiali saluti:FICO vuole che questo numero sia inferiore al 30%. 2. Saldi dovuti su debiti rateali. FICO analizzerà quanto devi sui prestiti, rispetto agli importi originari. Saldi percentuali più alte peseranno il tuo punteggio di credito verso il basso, mentre saldi percentuali inferiori lo aumenteranno.Altri fattori che influenzano il punteggio di credito

La lunghezza della storia creditizia rappresenta il 15% del tuo punteggio. In poche parole, più a lungo hai credito stabilito, maggiore sarà l'impatto positivo che avrà sul tuo punteggio.

Il nuovo credito è del 10% e può appesantire il tuo punteggio se ne hai troppo. Poiché su questi account c'è solo un'esperienza di credito limitata, FICO li considera in una luce negativa e abbassa il tuo punteggio di conseguenza. Dovresti ridurre al minimo il nuovo credito per migliorare questo fattore.

Finalmente, il fattore di mix creditizio è del 10%. Anche se questo non è troppo significativo, il modello di punteggio considera i tipi di credito che hai. A loro piace vedere un buon mix tra prestiti rateali e linee di credito revolving. Per esempio, se hai cinque linee di credito, e tutti girano, che peserà contro di te. Ma se hai tre linee revolving e due prestiti rateali, che peserà a tuo favore. Anche avere un mutuo nel mix avrà un grande effetto positivo.

Dove puoi ottenere una copia del tuo rapporto di credito?

Secondo la legge federale, hai diritto a ricevere una copia gratuita del tuo rapporto di credito da ciascuna delle tre agenzie di credito ogni anno. Guarda sotto la sezione FAQ qui sotto per ottenere le informazioni di contatto per ciascuno degli uffici.

Un modo più semplice per ottenere tutti e tre i rapporti, anche questo è completamente gratuito, è farlo attraverso un sito noto come AnnualCreditReport.com. È l'unico sito ufficialmente autorizzato a fornire copie dei tuoi rapporti di credito da ciascuna delle tre agenzie di credito.

Mentre dovresti ottenere una copia di ciascuno dei tre rapporti di credito ogni anno per assicurarti di avere le informazioni più accurate, tieni presente che non includeranno il tuo punteggio di credito.

Se sei interessato a ottenere il tuo punteggio di credito, dovrai prendere in considerazione fonti alternative. E per fortuna, ci sono molti che forniranno i tuoi punteggi di credito gratuitamente.

Ottieni un punteggio di credito gratuito

Inizia con la tua banca o cooperativa di credito. La maggior parte ora offre punteggi di credito mensili come servizio gratuito. Questi tendono ad essere più precisi di altre fonti gratuite perché rappresentano i tuoi punteggi FICO effettivi, il tipo utilizzato dai finanziatori.

Puoi anche utilizzare fornitori di punteggi di credito gratuiti. Raccomando credito sesamo. Non otterrai i tuoi punteggi FICO ufficiali, ma invece ciò che è noto come VantageScores. Questi sono punteggi informativi, vale a dire che sono paralleli a FICO, ma non sono esatti o ufficiali.

Ancora, sono un ottimo modo per monitorare il tuo punteggio di credito gratuitamente su base continuativa. Cambiamenti significativi nel tuo punteggio possono indicare un problema, come un errore o una delinquenza recente. Questo ti darà l'opportunità di affrontare immediatamente questi problemi.

Monitorare regolarmente il tuo punteggio di credito è un ottimo modo per tenere traccia del tuo credito con una rappresentazione numerica regolarmente aggiornata.

Errori di contestazione sui tuoi rapporti di credito

Dovresti ordinare una copia del tuo rapporto di credito ufficiale da tutte e tre le agenzie di credito una volta all'anno, al minimo. Ma dovresti anche monitorare regolarmente i tuoi punteggi di credito. Diminuzioni significative, come 30 o più punti in un mese, può essere un'indicazione di informazioni dispregiative.

Se conosci la fonte delle informazioni dispregiative, come un ritardo di pagamento, non c'è molto che puoi fare. Ma se hai un calo sostanziale del tuo punteggio di credito, e non hanno effettuato pagamenti in ritardo, c'è una forte probabilità che le informazioni siano state riportate per errore.

Questi possono includere un creditore che segnala un ritardo di pagamento che non era in ritardo, l'aspetto di un conto di raccolta che non è tuo, o – nel peggiore dei casi – uso fraudolento del tuo credito.

Se uno qualsiasi di questi eventi è la fonte del declino del punteggio di credito, dovrai muoverti rapidamente per contestare e correggere gli errori.

Come contestare gli errori del rapporto di credito

È possibile contestare una voce di credito contattando direttamente il creditore o contestando la voce con ciascuna delle agenzie di credito che la segnalano. Se passi attraverso le agenzie di credito, avranno 30 giorni per indagare sulla tua richiesta. Se il creditore non è in grado di dimostrare l'errore, l'ufficio crediti deve rimuoverlo dal rapporto di credito.

La legge federale è dalla tua parte in questo caso, richiedere alle agenzie di credito di indagare sulle controversie, e rimuoverli se sono in errore.

Se hai intenzione di tentare di risolvere l'errore contattando il creditore, è meglio farlo per iscritto. Potrebbe essere necessario contattarli prima telefonicamente per ottenere il nome di una parte responsabile. Ma tutto dopo dovrebbe essere fatto per iscritto.

Inizia raccogliendo la documentazione. Quando si tratta di creditori o agenzie di credito, di solito rimuoveranno le informazioni negative dal tuo rapporto di credito basandosi esclusivamente sulla tua spiegazione. Ma se puoi supportare le tue affermazioni con la documentazione, tu sei il caso molto più forte. Per esempio, se un pagamento in ritardo si presenta sul tuo rapporto di credito, potrebbe essere necessario raccogliere copie di assegni annullati per dimostrare che un pagamento in ritardo non è mai avvenuto.

Inviare una lettera ben formulata al creditore descrivendo le informazioni contestate, spiegando perché è in errore, e includere copie della documentazione di supporto.

Se il creditore è d'accordo che l'iscrizione è un errore, assicurati di ricevere una lettera o un'e-mail da loro confermando l'errore, e accetta di contattare ciascuna delle agenzie di credito con le informazioni corrette.

Se il creditore non ha comunicato le informazioni corrette alle agenzie di credito, avrai la lettera del creditore come prova quando contatterai le agenzie di credito per far correggere direttamente le informazioni.

Domande frequenti:cosa vuoi sapere sulle 3 agenzie di credito

Ecco le risposte ad alcune delle domande più frequenti sulle tre agenzie di credito.

Quale delle 3 agenzie di credito è la più importante?

Non c'è davvero una risposta a questa domanda. Tutte e tre le agenzie di credito sono importanti perché ognuna contiene una certa quantità di informazioni su di te. Non è possibile dire quale sia il più importante, perché le tre agenzie di informazioni creditizie forniscono collettivamente una visione virtualmente completa sia della tua storia creditizia che delle tue informazioni personali. Molti finanziatori, in particolare gli istituti di credito ipotecario, affidarsi a tutte e tre le agenzie di credito.

Il motivo per cui sono ugualmente importanti è perché non tutti i creditori riferiscono a tutte e tre le agenzie di segnalazione del credito. Per esempio, un creditore può riferire a Experian e TransUnion, ma non a Equifax. Questo è molto comune in tutto lo spettro dei prestiti, quindi ogni ufficio crediti è importante di per sé.

Quale ufficio di credito è più utilizzato?

Experian è la più grande delle tre agenzie di informazioni creditizie, raccogliendo informazioni su oltre 1 miliardo di persone e aziende in tutto il mondo. Per tale motivo, sono probabilmente le più utilizzate delle tre agenzie di credito.

Equifax è la seconda più grande delle tre agenzie di credito, monitoraggio delle informazioni su oltre 800 milioni di consumatori e quasi 90 milioni di aziende in tutto il mondo. TransUnion è un terzo lontano, raccogliere informazioni su circa 200 milioni di persone, principalmente negli Stati Uniti. Probabilmente è il meno utilizzato tra i tre.

Come posso contattare le tre principali agenzie di credito?

È possibile contattare ciascuna delle tre agenzie di credito telefonicamente o tramite e-mail. Ma essere avvisati contattando telefonicamente è notoriamente difficile. Nella maggior parte dei casi, faresti meglio a contattare uno dei tre uffici via e-mail attraverso i loro siti web.

Le informazioni di contatto per le tre agenzie di informazioni creditizie sono le seguenti:

- Esperimento: (888) 397-3742

- TransUnione: (800) 909-8872

- Equifax: (800) 685-1111

Comprendere le 3 principali agenzie di credito

Auspicabilmente, le tre agenzie di credito sono meno misteriose ora di quanto non lo fossero prima di iniziare a leggere questa guida. È importante capire chi sono e cosa fanno in modo da essere in una posizione migliore per rispondere a errori e disinformazione.

Sia il tuo credito che i tuoi punteggi di credito sono parti integranti di chi sei nel 21° secolo. In particolare, hanno un impatto significativo sul tuo benessere economico. Lo devi a te stesso per acquisire familiarità con il processo e monitorare regolarmente sia i tuoi rapporti di credito che i tuoi punteggi di credito.

-

Come funzionano le carte di credito?

Avevo 18 anni quando ho ricevuto la mia prima carta di credito. Cera uno stand nel mio campus universitario che offriva una maglietta e un buono per il buffet di pizza locale se hai fatto domanda. All

-

Come ottenere un prestito personale per le vacanze

Le dita pruriginose tendono a raggiungere inconsciamente la carta di credito in questo periodo dellanno. Le spese impreviste e totalmente pianificate si sommano e possono andare fuori controllo rapida

debito

- Come cambiare il PIN su una carta di credito

- Come funziona una carta di credito ad alto limite?

- Come funziona un blocco su una carta di credito?

- Come ottenere un rapporto di credito per il defunto

- Come aggiungere informazioni sull'assegno alla matrice dell'assegno

- Come calcolare il rapporto debito/credito

- L'importanza delle agenzie di rating del credito

- In che modo il Fair Credit Reporting Act ti protegge

- Come contestare gli errori sul tuo rapporto di credito

- Come funzionano i servizi di monitoraggio del credito?

-

Statuto delle limitazioni al debito rispetto al periodo di rendicontazione sui rapporti di credito

Statuto delle limitazioni al debito rispetto al periodo di rendicontazione sui rapporti di credito Quando si tratta di comprendere il punteggio di credito e il reporting del credito, ci sono molti termini da ricordare. Per questo motivo, a volte è facile confondere la prescrizione del tuo stato con...

-

Come funzionano le miglia con carta di credito e quali sono le migliori

Come funzionano le miglia con carta di credito e quali sono le migliori Le miglia con carta di credito sono punti che raccogli dopo aver effettuato acquisti idonei con la tua carta di credito. Quando ne hai abbastanza, puoi prenotare alloggi di viaggio scontati (a volte a...