I prestiti personali possono essere rifinanziati?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non siano influenzate da compensi. I termini possono essere applicati alle offerte elencate in questa pagina.

Ecco la magra sul rifinanziamento dei prestiti personali, e come puoi risparmiare centinaia o migliaia di dollari rifinanziando.Fonte immagine:Getty Images.

Proprio come qualsiasi altro prestito, un prestito personale può essere rifinanziato per ottenere un tasso di interesse più basso, darti più tempo per pagare il saldo, o ridurre i pagamenti mensili. Detto ciò, se ha senso rifinanziare è in gran parte un problema di matematica. In alcuni casi, rifinanziare il tuo prestito, anche a un tasso di interesse più basso, potrebbe finire per costarti di più a causa delle commissioni di origine o dei diversi termini di rimborso.

Di seguito ti aiuterò a navigare attraverso i dettagli del rifinanziamento di un prestito personale, e aiutarti a decidere quando il rifinanziamento ha un buon senso finanziario.

Un'e-mail al giorno potrebbe aiutarti a salvarne migliaia

Suggerimenti e trucchi dagli esperti consegnati direttamente nella tua casella di posta che potrebbero aiutarti a risparmiare migliaia di dollari. Iscriviti ora per accedere gratuitamente al nostro Boot Camp di finanza personale.

Inviando il tuo indirizzo email, acconsenti all'invio di mance di denaro insieme a prodotti e servizi che riteniamo possano interessarti. È possibile disdire in qualsiasi momento. Si prega di leggere la nostra Informativa sulla privacy e Termini e condizioni.

Motivi per rifinanziare un prestito personale

Rifinanziare un prestito personale ha più senso se le circostanze sono cambiate di recente. Per esempio, se hai richiesto un prestito personale quando avevi un cattivo credito e il tuo punteggio di credito è migliorato, potresti beneficiare di un tasso più basso che giustifichi il tempo e lo sforzo di rifinanziamento.

Ecco i tre migliori motivi per rifinanziare un prestito personale:

- Abbassa il tuo APR -- Il rifinanziamento può ridurre il TAEG e quindi ridurre il costo del prestito. Abbassare il TAEG può ridurre i pagamenti mensili e farti risparmiare centinaia di dollari di interessi per tutta la durata del prestito.

- Più tempo per pagare -- Se ti restano due anni di rate sul prestito, ma preferiresti ripagarlo in tre anni, il rifinanziamento è un buon modo per farlo. Detto ciò, generalmente sconsigliamo di farlo, poiché l'aumento della durata del prestito di solito ti costerà di più in interessi per tutta la durata del nuovo prestito, anche se ti fa guadagnare una rata mensile più bassa.

- Riduci i tuoi pagamenti mensili -- Il rifinanziamento di un prestito personale può ridurre i pagamenti mensili tagliando il TAEG, aumentare il tempo necessario per estinguere il prestito, o entrambi.

Aspetti da considerare quando si rifinanzia un prestito personale

Non sempre ha senso rifinanziare un prestito personale per ottenere un tasso di interesse più basso o una rata mensile. In alcuni casi, il rifinanziamento di un prestito personale può aumentare il pagamento, anche se ottieni un tasso di interesse più basso.

Ci sono due commissioni che possono rendere antieconomico il rifinanziamento di un prestito personale:

- Tasse di origine -- Le commissioni di origine sono spese anticipate relativamente comuni con i prestiti personali, anche se non tutti i finanziatori li addebitano. Una tipica commissione di acquisizione varia dal 3% al 6% del saldo del prestito, che in genere può essere aggiunto a, o sottratto da, il tuo importo principale. Se prendi in prestito $ 5, 000 e pagare una commissione di emissione del 3%, riceverai $ 5, 000 dal prestito e devo $ 5, 150 in linea capitale o ricevi $ 4, 850 in proventi del prestito e devo $ 5, 000 in linea di principio.

- Commissioni di pagamento anticipato -- Sebbene raro, alcune società di prestito personale addebitano una commissione per il pagamento anticipato quando si estingue il prestito prima del previsto. Una commissione per il pagamento anticipato viene in genere valutata come importo fisso ($ 100 o $ 250) o come percentuale del saldo dovuto (l'1% -3% del saldo è comune).

Considera un caso in cui hai 24 mesi di pagamenti rimanenti su $ 5, 000 saldo su un prestito che porta un tasso del 12%. Potresti considerare di rifinanziarlo con un prestito di 24 mesi con un tasso di interesse del 10% più una commissione di emissione del 2%.

Condizioni Prestito originale Prestito di rifinanziamento Saldo $ 5, 000 $ 5, 100 (include la tassa di emissione di $ 100) Tasso 12% 10% Mesi da rimborsare 24 24 Pagamento mensile $235,37 $235,34 Fonte dei dati:calcoli dell'autore.

In questo scenario, anche se il rifinanziamento ti farebbe ottenere un tasso di interesse più basso (10% contro 12%), non avrebbe senso rifinanziare perché la commissione di origine cancella quasi completamente i risparmi sugli interessi. Il tuo pagamento mensile diminuirebbe solo di poco meno di $ 0,03 al mese, risparmiando $ 0,68 rifinanziando. Rifinanziare questo prestito è un sacco di lavoro per quasi nessun beneficio.

La commissione di origine gioca un ruolo importante nel fatto che abbia senso rifinanziare. Se modifichiamo l'esempio sopra eliminando la commissione di emissione del 2%, la matematica cambia completamente. Risparmieresti più di $ 170 in commissioni e interessi spostando $ 5, 000 saldo da pagare in 24 mesi da prestito con tasso del 12% a prestito con tasso del 10%. In quel caso, rifinanziare il prestito può avere molto senso.

Il rifinanziamento raramente ha senso a meno che non si applichi una o più delle seguenti condizioni:

- Il differenziale di aliquota è ampio (diversi punti percentuali).

- Il nuovo prestito ha una commissione di emissione bassa o nulla.

- Hai molto tempo rimanente sul prestito (il tempo è misurato in anni, non mesi).

Considerando che può avere senso rifinanziare un prestito a lungo termine come un mutuo per ridurre fino all'1% o meno il tasso di interesse, un prestito a breve termine come un prestito personale richiede un differenziale di tasso di interesse molto più ampio affinché il rifinanziamento abbia senso.

Come rifinanziare un prestito personale

Il processo di rifinanziamento di un prestito personale è relativamente semplice. Devi semplicemente capire quanto dovrai pagare per estinguere completamente il tuo prestito esistente, poi chiedi preventivi per capire quanto dovrai pagare per prendere in prestito quei soldi.

Ecco come rifinanziare il prestito, passo dopo passo.

- Ottieni un importo di rimborso di 10 giorni. Contatta la tua società di prestito personale esistente e chiedi loro un importo di rimborso di 10 giorni. Un importo di vincita è quanti soldi dovresti pagare per pagare completamente il tuo saldo, compresi eventuali interessi che matureranno nei prossimi 10 giorni. Questo è quanto dovrai prendere in prestito per estinguere il prestito rifinanziandolo.

- Richiedi un altro prestito -- Ora che sai esattamente quanti soldi ti serviranno per rifinanziare il tuo prestito personale, è ora di iniziare a fare acquisti in giro per un affare migliore. Richiedi un prestito personale di una dimensione approssimativamente uguale all'importo del tuo payoff di 10 giorni. Se l'importo della tua vincita in 10 giorni è di $ 5, 940, Per esempio, probabilmente dovrai richiedere un prestito di $ 6, 000 per ottenere un importo approssimativamente uguale al saldo esistente.

- Confronta i termini -- Se il tuo nuovo prestito corrisponde esattamente a quello esistente, quindi puoi tranquillamente confrontarli in base al pagamento mensile richiesto. Tuttavia, se il tuo nuovo prestito ha una durata del prestito diversa (24 mesi contro 12 mesi del tuo prestito attuale) confrontarli non è così facile - ti consigliamo di confrontare questi prestiti in base all'APR, che ti dice il costo di finanziamento del prestito, comprese eventuali spese di emissione.

- Accetta il tuo nuovo prestito personale -- Se ricevi un'offerta migliore del tuo prestito esistente, accettare il nuovo prestito e utilizzare i proventi per pagare l'importo del payoff di 10 giorni al prestatore di prestiti personali esistente. Dopo averlo fatto, avrai rifinanziato il tuo prestito personale, ripagandolo con un nuovo prestito sul quale devi continuare a fare rate mensili.

Diventare creativi con il rifinanziamento di un prestito personale

Non è necessario rifinanziare un prestito personale utilizzando un altro prestito personale. Se hai un buon credito, potresti essere in grado di rifinanziare un prestito personale utilizzando una carta di credito per il trasferimento del saldo. Le carte di trasferimento del saldo offrono comunemente APR di introduzione dello 0% per periodi che vanno da sei a 15 mesi, permettendoti di muovere un saldo e usufruire del finanziamento gratuito per tutta la durata dell'offerta promozionale. (Vedi questo primer su come funzionano i trasferimenti di equilibrio.)

Per mostrarti come un'offerta di trasferimento del saldo può aiutarti a risparmiare denaro, considera uno scenario in cui hai $ 5, 000 saldo residuo su prestito personale con tasso di interesse del 12%, che rimborserai in 15 mesi. Molte delle migliori carte di trasferimento del saldo offrono un APR di introduzione dello 0% per 15 mesi, senza commissioni sui saldi ti muovi nei primi 60 giorni (due mesi) dopo l'apertura del conto.

La tabella che segue confronta il prestito personale con una carta di credito a saldo:

Condizioni Prestito personale Carta di trasferimento del saldo Saldo $ 5, 000 $ 5, 000 Tasso 12% 0% per 15 mesi, 18% successivamente Mesi da rimborsare 15 mesi 15 mesi Pagamento mensile $ 360,62 $ 333,33 Fonte dei dati:calcoli dell'autore.

In questo scenario, risparmieresti circa $ 409 di interessi spostando $ 5, 000 saldo al 12% su una carta di trasferimento del saldo e pagandolo nel corso di 15 mesi, 0% intro offerta APR.

Questo esempio era facile. Il TAEG 0% intro per 15 mesi si allinea perfettamente con i 15 mesi di pagamenti rimasti sul tuo prestito personale, quindi è ovvio che spostare il saldo ti aiuterà a risparmiare denaro. La vita reale non è sempre così semplice, quindi di seguito vedremo se ha senso spostare il saldo anche se non è possibile saldare il saldo durante il periodo APR di introduzione dello 0%.

Cosa succede se hai bisogno di più tempo rispetto all'APR di introduzione 0%?

Poiché l'APR introduttivo dello 0% ti aiuta a pagare il saldo più velocemente, è possibile che tu possa risparmiare con una carta di trasferimento del saldo anche se non paghi l'intero saldo durante il periodo promozionale APR di introduzione 0%.

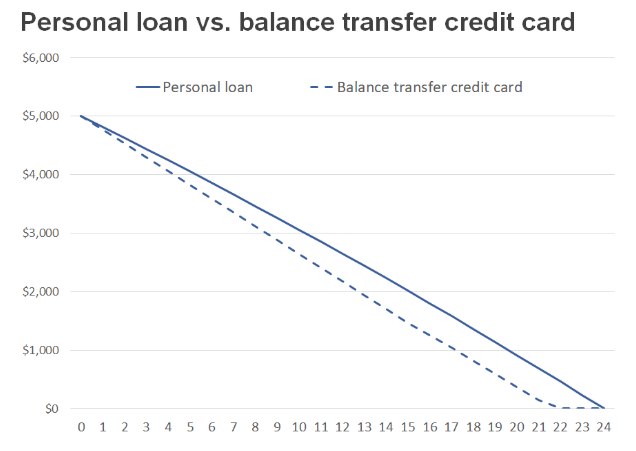

Considera questo scenario in cui hai $ 5, 000 saldo residuo su prestito personale con tasso di interesse del 12% da rimborsare in 24 mesi. Se sposti questo saldo su una carta di credito che offre un TAEG di introduzione dello 0% per 15 mesi (18% in seguito), risparmierai comunque, a condizione che continui a effettuare lo stesso pagamento mensile.

Condizioni Prestito personale Carta di trasferimento del saldo Saldo $ 5, 000 $ 5, 000 Tasso 12% 0% per 15 mesi, 18% successivamente Mesi da rimborsare 24 mesi 22 mesi Pagamento mensile $235,37 $ 235,37 ($ 140,50 nell'ultimo mese) Interessi totali pagati $ 648,80 $ 85,38 Fonte dei dati:calcoli dell'autore.

In questo scenario, spostare il saldo ed effettuare lo stesso pagamento mensile ti aiuterà a saldare il debito circa due mesi più velocemente, e risparmia più di $ 563 in pagamenti di interessi totali.

Questo perché durante i 15 mesi, 0% intro periodo APR pagherai rapidamente il tuo saldo. Quando arriva il 16° mese, il tuo saldo sarà sceso a meno di $ 1, 470. Anche se il tasso di interesse è più alto da quel momento in poi, il tuo saldo è più piccolo, risparmiando rispetto al prestito personale ad un TAEG del 12%.

In breve, pagando un TAEG introduttivo dello 0% su un saldo elevato per 15 mesi e poi un TAEG del 18% su un saldo inferiore per sette mesi, è molto meglio che pagare un TAEG del 12% sul saldo per un periodo di 24 mesi.

Non importa come lo fai, il vantaggio principale di rifinanziare qualsiasi prestito, compreso un prestito personale, consiste nel ridurre il costo totale del prestito di denaro. Le persone che hanno un buon credito probabilmente risparmieranno di più utilizzando una carta APR introduttivo dello 0%, mentre coloro che hanno problemi di credito e hanno bisogno di diversi anni per rimborsare il prestito sarebbero più adatti a utilizzare un prestito personale per rifinanziare il prestito esistente.

I migliori prestiti personali di The Ascent per il 2021

Il team di Ascent ha vagliato il mercato per offrirti una rosa dei migliori fornitori di prestiti personali. Sia che tu stia cercando di estinguere il debito più velocemente tagliando il tasso di interesse o che abbia bisogno di soldi extra per affrontare un grosso acquisto, queste scelte migliori della categoria possono aiutarti a raggiungere i tuoi obiettivi finanziari. Clicca qui per ottenere la carrellata completa sulle migliori scelte di The Ascent.

-

Si può rifinanziare un prestito personale?

Sì, certo. Questa è la risposta facile. Ogni tipo di prestito può essere rifinanziato, ma è importante sapere se dovresti rifinanziare un prestito. Sapere se è il momento giusto per rifinanziare un

-

Parliamo di prestiti personali

Alzi la mano chi ha mai preso un prestito personale. ✋ Sono molte mani. In effetti, circa $ 148 miliardi di debiti personali sono detenuti in prestiti personali. Se sei una di quelle persone che ha

debito

- Come richiedere prestiti personali militari

- Come ottenere prestiti personali privati

- Prestiti personali per crediti inesigibili

- I migliori prestiti personali di ottobre 2021

- Aggiorna la revisione dei prestiti personali

- Revisione dei prestiti personali del club di prestito

- I prestiti personali possono essere utilizzati per gli acconti?

- I prestiti personali possono essere utilizzati per le imprese?

- I prestiti personali sono tassabili?

- Studio:i prestiti personali possono aiutare a risolvere i problemi di debito del passato

-

9 migliori prestiti personali del 2022

9 migliori prestiti personali del 2022 Oltre 24 milioni di americani prenderanno un prestito personale non garantito questanno e si prevede che il numero aumenterà negli anni a venire. Quindi cosa puoi fare esattamente con un prestito pers...

-

Esperienze con prestiti personali

Esperienze con prestiti personali Risparmiare denaro per un acquisto futuro o unemergenza inaspettata non ci viene naturale, anche attenendoci a un budget quando le spese della vita si accumulano. Stabilire un budget può richiedere un...