Si può rifinanziare un prestito personale?

Sì, certo.

Questa è la risposta facile. Ogni tipo di prestito può essere rifinanziato, ma è importante sapere se dovresti rifinanziare un prestito. Sapere se è il momento giusto per rifinanziare un prestito dipende sia dalle condizioni economiche attuali che dalle tue finanze individuali.

Il processo di rifinanziamento di un prestito personale potrebbe non essere troppo diverso da qualsiasi altro tipo di prestito. Di solito includerà tutti gli stessi passaggi del tuo prestito originale, tranne per il fatto che hai un'idea migliore di cosa aspettarti durante tutto il processo. Se hai già un prestito personale, ottenerne uno nuovo riguarda più i motivi per cui dovresti, se è il momento giusto per te e quali potrebbero essere i vantaggi (o le carenze) di un nuovo prestito brillante per te. Questi fattori possono anche guidarti a considerare delle alternative, quindi prima di andare troppo lontano, è bene avere un'idea di dove sei diretto.

Motivi per rifinanziare un prestito personale

Se stai pensando di rifinanziare un prestito personale, hai già affrontato il processo almeno una volta, quindi i passaggi per ottenere un prestito non sono nuovi per te. Il motivo del rifinanziamento sarà probabilmente la forza trainante nella scelta.

Ammettiamolo:nessuno sceglie di rifinanziare un prestito semplicemente per l'opportunità di sottoporsi a più scartoffie. Sì, puoi aspettarti che faccia parte del processo, ma lo sapevi già. La vera motivazione viene dal lato positivo che porterà alle tue finanze.

Il motivo più probabile per rifinanziare qualsiasi prestito, che si tratti di un mutuo per la casa, della raccolta di prestiti agli studenti, del prestito auto o persino del mutuo per la casa, è abbassare il tasso di interesse attuale. L'obiettivo è risparmiare denaro e questo è un motivo sufficiente per considerare il processo.

Se hai una carta di credito e un prestito auto, oltre a un paio di prestiti studenteschi persistenti che hai lasciato riposare tranquillamente accumulando interessi, pulire la tua casa finanziaria e consolidarli in un unico prestito può essere la ragione perfetta per rifinanziare i tuoi prestiti.

Mentre i prestiti personali avranno un tasso di interesse leggermente più alto come debito non garantito, semplificare il tuo debito metterà in linea le tue finanze e ti darà un percorso diretto verso benefici a lungo termine, come un punteggio di credito migliorato o un pagamento mensile unico. Sbarazzarsi di quei prestiti multipli può avere molto senso.

Forse ai tempi in cui il tuo credito era solo *meh* hai usato la tua carta di credito per coprire i costi. Ad esempio, quella volta avevi bisogno di pneumatici nuovi per l'auto e il negozio di pneumatici ti ha offerto un'offerta speciale sulla sua carta di credito in cambio di un'opzione acquista ora, paga dopo. Che sicuramente aveva senso in un pizzico. Ora stai cercando un modo più saggio per gestire le spese. Passare da un prestito con carta di credito a un prestito personale in realtà significa semplicemente rifinanziare il tuo debito personale, e un modo più intelligente per farlo.

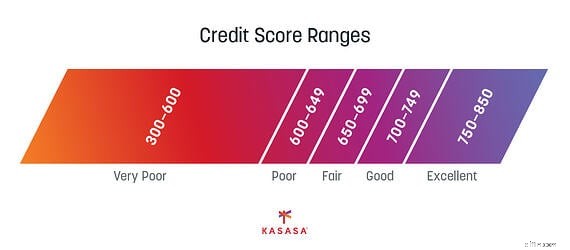

Dare la priorità al tuo punteggio di credito, sia per un grande acquisto futuro che per la stabilità che porterà, può essere uno dei migliori motivi per rifinanziare il tuo prestito esistente. Hai visto come i pagamenti regolari sul tuo prestito ti abbiano spostato da un punteggio di credito equo (o forse a un certo punto, un credito negativo) a un buon punteggio di credito. Un rifinanziamento del prestito personale può darti la possibilità di continuare a costruire sul tuo successo. Potrebbe abbassare leggermente il punteggio per un breve periodo, ma se sei impegnato in pagamenti più aggressivi rispetto a quando hai aperto il tuo prestito per la prima volta, perché non fare in modo che quella rata mensile più bassa funzioni a tuo vantaggio mentre paghi in anticipo il tuo prestito e butti giù il tuo debito ancora più veloce.

Potresti scoprire dozzine di altri motivi per refi, come un cambiamento nel tuo stato civile che ti porta a combinare il tuo debito e il debito del tuo partner. Potresti essere sulla buona strada per acquistare una casa e vuoi regnare su tutti quei prestiti multipli. Forse hai preso il prestito con la megabanca che aveva quell'intelligente pubblicità del Superbowl, ma il loro servizio non è quello che ti aspettavi e vuoi trasferirti in una banca comunitaria o in un'unione di credito in cui vivi. Qualunque sia la ragione, il passaggio dal tuo attuale prestito a un prestito più adatto al tuo piano finanziario rende degno di considerazione il rifinanziamento del prestito personale.

Quando rifinanziare un prestito personale

Abbiamo spiegato come tassi di interesse più bassi, consolidamento del debito, pagamenti mensili più bassi e l'eliminazione del debito della carta di credito potrebbero essere tutti motivi per rifinanziare un prestito personale, ma ora è il momento giusto?

I tempi dipendono dalle condizioni economiche attuali. Guardando indietro a questi motivi, se la tua motivazione principale per il rifinanziamento del prestito personale è quella di abbassare il tasso di interesse, dovresti assicurarti che le tariffe attuali offerte siano migliori di quelle del tuo vecchio prestito.

Esamina attentamente qualsiasi offerta di prestito. Se scopri di non essere idoneo per le migliori tariffe disponibili, potrebbe essere dovuto alla tua storia creditizia. Potrebbe esserci un debito imprevisto che è apparso sul tuo rapporto di credito e talvolta potrebbe essere un errore nella tua storia creditizia. Anche in questo caso, la tempistica per il rifinanziamento può dipendere da te e da un co-mutuatario, se stai combinando il debito, tanto quanto dipende dai tassi di mercato.

Se sei in procinto di ripagare il debito passato e stai facendo progressi decenti, potresti prendere in considerazione i vantaggi del rifinanziamento del prestito personale. Tuttavia, possono essere necessari alcuni mesi prima che il tuo rapporto di credito rifletta un recente pagamento o estingue un vecchio prestito. Parlare con un consulente per i prestiti presso la tua banca o cooperativa di credito può aiutarti ad allinearti su dove deve essere il tuo punteggio per qualificarti per un termine di rimborso migliore.

(Suggerimento:un altro vantaggio di lavorare direttamente con un prestatore è che spesso sei in grado di negoziare una durata del prestito migliore di quella che potresti fare tramite una neobanca o una megabanca.)

Quando si considera la tempistica, è utile esaminare l'intera durata del prestito e come vengono applicati i pagamenti. In genere, i pagamenti anticipati del prestito coprono gli interessi e i pagamenti successivi del prestito coprono il capitale. Hai superato la metà del piano di pagamento del tuo prestito esistente? Sapere quanto sei vicino al punto di svolta del risparmio di denaro è la chiave del tuo tempismo.

Anche l'importo del prestito, in particolare ciò che rimane rispetto all'importo del prestito originale, può influire sui tempi. Ancora una volta, avere un consulente per i prestiti personali che ti aiuti a valutare i tuoi tempi ti aiuterà a rispondere alla domanda su quando e se dovresti rifinanziare il tuo prestito.

Anche i tempi di esame della domanda, il processo di approvazione del credito e la ricezione dei fondi possono ovviamente variare. La sequenza temporale potrebbe essere diversa se, ad esempio, stai rifinanziando un prestito personale esistente rispetto a ottenerne uno nuovo. Se hai la flessibilità necessaria per completare il processo, potrebbe valere la pena considerare i vantaggi a lungo termine della combinazione di più prestiti.

Se ti concentri sul rifinanziamento del prestito studentesco, potrebbe volerci più tempo per completare i compiti necessari - o compiti a casa, se vuoi scusare il gioco di parole - per comprendere le implicazioni del passaggio da un prestito studentesco federale a un prestito personale privato. Potresti perdere alcune delle protezioni, quindi prenditi del tempo extra per sapere cosa potresti guadagnare o perdere nel processo.

Pro e contro del rifinanziamento di un prestito personale

Conoscere tutte le implicazioni può aiutare a valutare i vantaggi del rifinanziamento del tuo prestito personale rispetto agli svantaggi. Oltre alle tutele associate ai prestiti agli studenti, potrebbero esserci anche commissioni e sanzioni per il passaggio dal prestito esistente a un nuovo prestito.

Anche se un tasso di interesse più basso sembra allettante, prenditi del tempo per calcolare il risparmio complessivo. Potrebbe esserci un punto debole, come un importo in dollari, in cui decidi che vale o non vale il tuo tempo per rifinanziare. Tira fuori la calcolatrice o usa un calcolatore di prestito personale e fai i conti.

Tieni presente che i numeri possono cambiare per tutta la durata del tuo prestito in base alla variazione dei tassi di interesse, soprattutto se hai un tasso variabile sul tuo prestito. Anche altri fattori, come quanto hai pagato in anticipo e il tuo punteggio di credito, possono influenzare la matematica, quindi le risposte possono cambiare di anno in anno.

Parliamo di penali per pagamento anticipato. Il tuo prestito attuale ne ha uno? Se non lo sai, vorrai scoprirlo. Se scopri che devi una fetta di cambiamento perché scegli di rifinanziare il tuo prestito esistente, è una grande bandiera rossa per non perseguire un nuovo prestito, anche se i tassi di interesse sono migliori.

Tali sanzioni di pagamento anticipato dipendono assolutamente da altri fattori. Se rifinanzia il tuo nuovo prestito con un istituto finanziario in cui hai già un conto, come un conto aziendale o dove il tuo coniuge ha un conto corrente, potrebbe esserci un po' di spazio per negoziare le commissioni e ottenere comunque quelle interessanti tariffe più basse. Il miglior consiglio? Chiedi.

Un altro fattore da considerare è se il prestito è a tasso fisso oa tasso variabile. Potresti qualificarti per un tasso di interesse più basso, ma se passi a un tasso che potrebbe cambiare in un anno o due in base al tasso di interesse primario, potresti non risparmiare denaro. Allo stesso modo, se sai che puoi eliminare l'intero importo del prestito prima del previsto rispetto alla durata del prestito, questo potrebbe non essere un problema per te.

Alternative al rifinanziamento

Dopo aver letto fino a qui, puoi ancora optare per il rifinanziamento. Quindi quali altre opzioni sono disponibili?

Il consolidamento del debito è anche un'opzione se il decluttering delle tue finanze è il tuo obiettivo finale. Questa opzione sarà influenzata in base a quanti prestiti e quali tipi di prestiti hai già e stai cercando di consolidare. Comprendere la differenza tra consolidamento del debito e rifinanziamento non è troppo complicato, ma vale la pena dare un'occhiata. La differenza principale è che il rifinanziamento cambia i termini del prestito. Se hai un solo prestito esistente e vuoi rifinanziarlo, potrebbe non esserci nulla da consolidare.

Se il rifinanziamento non è un'opzione a causa della tua situazione creditizia, puoi scegliere di perseguire la consulenza creditizia. Non c'è mai un brutto momento per chiedere aiuto se ne hai bisogno, soprattutto se ti riporterà sulla strada che vuoi seguire per migliorare il tuo benessere finanziario. Fai attenzione alle truffe e alle opzioni poco raccomandabili. L'obiettivo è quello di fare le scelte migliori per te, quindi fai il primo passo per portarti nella direzione più intelligente.

Potresti anche avere un prestito personale e vorresti prendere in considerazione una linea di credito personale. Questo può avere i vantaggi della migliore carta di credito con termini di prestito più ragionevoli. Potrebbe anche richiedere garanzie se stai considerando un prestito sicuro, ma se prevedi di includere il tuo prestito personale esistente nella nuova linea di credito, potrebbe includere anche elementi di nuovi termini di prestito.

L'ovvia alternativa al rifinanziamento di un prestito esistente è amare quello con cui stai. Mantenere il tuo prestito attuale è sempre un'opzione, soprattutto se un nuovo prestito non risolve nessuno dei motivi che ti hanno fatto desiderare di rifinanziare in primo luogo.

-

Questo è il prestito personale più piccolo che puoi ottenere

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Puoi ottenere un prestito per $ 10, 000?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

debito

- È possibile trasferire un prestito personale su una carta di credito?

- Un co-firmatario può rifinanziare un'auto?

- Come posso rifinanziare la mia Toyota?

- Come e quando rifinanziare un prestito personale

- Dovresti ottenere un prestito personale inesigibile?

- Come una recessione può influenzare i tassi dei prestiti personali

- Riduci il debito personale prima che ti dissangua

- Rifinanziamento del prestito studentesco:come questa strategia può farti risparmiare $ 1000

- 4 volte dovresti prendere in considerazione un prestito personale

- Come puoi aumentare le tue possibilità di ottenere l'approvazione per un prestito personale?

-

3 miti sui prestiti personali di cui non dovresti innamorarti

3 miti sui prestiti personali di cui non dovresti innamorarti Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Puoi pagare l'affitto con un prestito?

Puoi pagare l'affitto con un prestito? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...