10 Fatti importanti sul debito

1. Gli americani sono ancorati al debito della carta di credito.

Nonostante il calo del debito delle carte di credito nel 2020 (e un aumento nel 2021), la famiglia americana media detiene quasi $ 90.500 di debito totale. Dal debito del prestito studentesco ai mutui o a un semplice prestito personale, secondo Debt.org, il debito totale delle famiglie in America è aumentato del 6% dal 2019 spingendosi fino a $ 14,6 trilioni. Anche per il mutuatario più esperto, è una sciocchezza di un pagamento mensile!

Il debito della carta di credito, tuttavia, è detenuto da proprietari di case e affittuari, laureati o americani che sono entrati nel mondo del lavoro con un diploma di scuola superiore di GED, quindi è comprensibile che il debito della carta di credito si estenda a tutti i dati demografici del paese. Quasi la metà degli americani ha debiti con carta di credito per un importo di $ 807 miliardi, con un tasso di interesse medio vicino al 16%.

2. Sì, esiste un buon debito.

Naturalmente, non tutti i debiti di prestito sono inesigibili:in quale altro modo paghereste il mutuo sul tetto sopra la vostra testa e costruireste un buon credito senza prestiti? Per molti, un prestito studentesco è l'unico modo per coprire il costo delle tasse scolastiche per una scuola commerciale o un diploma avanzato. Nel 2020, il debito totale dei prestiti studenteschi è aumentato del 12%, l'aumento percentuale più alto tra tutti i tipi di prestito.

Una volta che la laurea è in mano, l'opportunità di un reddito più elevato spesso migliora per i laureati, così come l'importo medio del debito. Ancora una volta, questo potrebbe non essere male, in quanto offre a un mutuatario la possibilità di effettuare un pagamento del prestito più ampio, che può ripagare il debito del prestito più rapidamente e migliorare il proprio punteggio di credito. Un punteggio di credito migliore spesso porta a una durata del prestito migliore e a un tasso di interesse più basso in futuro, tutte cose buone.

Inoltre, conosci gli obblighi sia per il debito del prestito studentesco privato rispetto a un prestito studentesco federale e tieni d'occhio le linee guida mutevoli per il condono del prestito studentesco. Questi hanno un impatto positivo sul debito del prestito studentesco, ma possono anche influire sul debito studentesco in futuro quando le politiche cambiano.

Prendere in prestito per l'università, o per qualsiasi scopo, spesso serve come un'utile necessità con benefici a lungo termine. Assicurati solo di non prendere in prestito più di quanto puoi permetterti di rimborsare e cerca sempre il miglior tasso di interesse.

3. Ma la maggior parte dei debiti è inesigibile.

Se non puoi permetterti di pagare mensilmente il prestito o cancellare il debito della tua carta di credito in un mese o due, è ora di interrompere l'uso della carta di credito. Non utilizzare le carte di credito per acquistare cose che consumi velocemente, come pasti e vacanze. È il modo più rapido per indebitarsi ancora di più ed è una dura scalata indietro:man mano che gli interessi crescono e si accumulano, il tuo piano di rimborso diventa meno probabile.

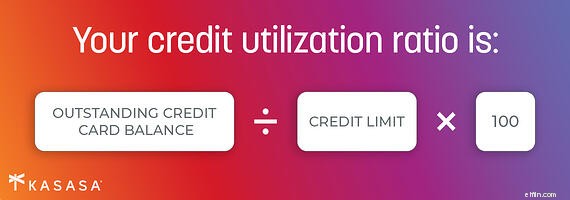

Se noti che il tuo debito di prestito aumenta come parte del tuo budget mensile, il consolidamento del debito potrebbe essere un'opzione vantaggiosa. Con un tasso di interesse più basso e un pagamento unico, puoi frenare la tua rata mensile. Tieni presente che un prestito di consolidamento del debito richiede la stessa procedura di richiesta di qualsiasi altro prestito, in modo che un tasso di interesse inferiore potrebbe non essere disponibile per te se hai già superato il punteggio di utilizzo del credito (quanto del tuo credito disponibile hai utilizzato).

Cerca di mantenere l'utilizzo del credito al di sotto del 20%, soprattutto quando sai che potresti avere in programma di stipulare un nuovo prestito per un'auto o una casa. Concentrati sull'utilizzo efficace del tuo debito di prestito prima di trovarti a dover alleggerire il debito.

4. Controlla la tua spesa.

Proprio come andare al supermercato per uno o due articoli e acquistare un carrello pieno, è facile spendere centinaia o addirittura migliaia di dollari con un rapido passaggio della carta di credito. Una pratica migliore è registrare tutte le tue spese mensili, ridurre le cose che non ti servono e iniziare a risparmiare l'eccedenza o metterla per ridurre il tuo debito complessivo.

La compilazione di un budget con un piano per pagare le bollette per intero ed effettuare ogni pagamento mensile in tempo e con i propri mezzi si aggiunge a una best practice per la gestione di qualsiasi debito di prestito. Se c'è qualcosa di costoso che desideri davvero, risparmia per un periodo di settimane o mesi prima di addebitarlo, in questo modo puoi pagare il saldo alla scadenza ed evitare di accumulare interessi.

Parla con un banchiere locale o un addetto ai prestiti presso la tua unione di credito per capire se e quando un prestito di consolidamento del debito potrebbe anche aiutare i tuoi crediti inesigibili a essere gestiti e snelliti meglio.

5. Ripaga prima i tuoi debiti con interessi più alti.

Quando ti trovi nella posizione di pagare in anticipo il tuo debito in sospeso, prima paga i saldi con il tasso di interesse più alto, pagando almeno il minimo dovuto su tutti gli altri debiti. Una volta eliminato il debito ad alto interesse, affronta il successivo tasso di interesse più alto utilizzando lo stesso processo.

Ad esempio, le carte di credito tendono ad avere i tassi di interesse più alti, quindi fare tutto il possibile per pagare il saldo per intero probabilmente ti darà risultati immediati per il tuo budget e il tuo punteggio di credito. Il pagamento del tuo prestito studentesco ha solo un tasso di interesse del 6%, quindi elimina quel debito prima del pagamento della tua auto con un tasso di interesse del 3,9%. Continua a effettuare il pagamento mensile fino a quando il saldo della tua carta di credito non sarà completamente pagato ogni mese e il tuo prestito studentesco sarà un ricordo del passato.

Ecco cosa è importante:conoscere il tasso di interesse sul debito residuo del prestito studentesco, le carte di credito e tutto il debito residuo in modo da poter attaccare il piano di rimborso.

6. Paga più del minimo.

Questa è la gestione della carta di credito 101:non pagare solo la rata minima mensile dovuta. Coprirai a malapena gli interessi per il mese in corso e buona fortuna cercando di tagliare il capitale che devi. Gli estratti conto della carta di credito sono necessari per dirti quanto tempo ci vorrà per saldare il debito del prestito esistente (per non parlare di tutto ciò che aggiungi dopo la data del ciclo di fatturazione).

Potrebbero volerci anni per ripagare il saldo e probabilmente finirai per spendere migliaia di euro in più di quanto dovuto in origine. La tua carta di credito ti fornirà quel numero - non ignorarlo - ti ricorderà il motivo per cui vuoi fare più del pagamento minimo.

Infatti, quando apri un prestito (comprese le carte di credito), pianifica che la durata del prestito includa un importo mensile inferiore a quello che puoi permetterti. Questo ti darà sia spazio di manovra in caso di acquisti imprevisti, sia la possibilità di pagare più dell'importo minimo dovuto.

7. Guarda dove prendi in prestito.

Può essere conveniente prendere in prestito contro la tua casa o il tuo 401 (k) per ripagare un altro prestatore, ma può essere rischioso. Nella migliore delle ipotesi, crei una situazione che potrebbe rendere i prossimi mesi più difficili. Nel peggiore dei casi, perdi la casa o non raggiungi i tuoi obiettivi pensionistici di investimento.

A breve termine, è difficile pensare al tuo investimento a lungo termine quando hai il pagamento del prestito dovuto in questo momento. Molti mutuatari di prestiti studenteschi, ad esempio, non chiedono informazioni sulle possibilità di differimento dal proprio fornitore di prestiti studenteschi. Bloccare il tempo per far fronte al debito di fronte a te ti impedirà di intaccare i tuoi risparmi a lungo termine.

Il punto in cui guardi quando hai bisogno di prendere in prestito denaro potrebbe anche essere vicino alla tua banca locale o all'unione di credito. Avere una conversazione sul tuo debito e sul tuo budget con un banchiere della comunità può aiutarti a costruire un piano da risolvere per oggi e domani. È meno probabile che le megabank siano accomodanti quando sei in difficoltà.

Stabilire una relazione con un istituto finanziario comunitario nel tuo quartiere in grado di offrire consigli pratici, oltre ad aiutarti a gestire tutti i tuoi prodotti finanziari e investimenti, può aiutarti a vedere il quadro più ampio, il tutto a tuo vantaggio.

8. Sii sempre preparato.

Questo è uno che probabilmente già conosci, ma non è difficile iniziare:avere un fondo di emergenza per i giorni di pioggia. Accumulare i tuoi risparmi per consentire un cuscino di cassa da tre a sei mesi ti darà sempre quella tranquillità che si può fare quando si tratta di un'importante riparazione di un'auto, o una chiusura del lavoro, o un disastro naturale o, sì, una pandemia , entra nel tuo budget.

Se devi, inizia in piccolo. Tieni un barattolo di resto. Chiedi informazioni sui conti di risparmio che arrotondano per eccesso al dollaro più vicino quando utilizzi la tua carta di debito. Trova un extra di $ 10 nelle tue spese settimanali. Forse prendi in considerazione un trambusto laterale che ti permetta di risparmiare quando ne hai bisogno e fermarti quando hai quel buffer extra in banca. Senza un fondo di emergenza, le spese impreviste possono paralizzare le tue finanze.

9. Non essere così veloce ad estinguere il tuo mutuo.

Dal momento in cui hai chiuso casa, hai fantasticato sul giorno in cui effettuerai il pagamento finale. Ma ricorda, esiste un buon debito e il tuo mutuo ti aiuta a stabilire una solida base per un eccellente rating creditizio.

Non versare tutti i tuoi soldi per pagare un mutuo se hai altri debiti. Tornando al fatto 5, i mutui tendono ad avere tassi di interesse più bassi rispetto ad altri debiti, quindi vale la pena investire i tuoi pagamenti extra in altri debiti. Inoltre, puoi detrarre gli interessi che paghi sul primo milione di dollari di un mutuo ipotecario, quindi approfitta di questo vantaggio.

With interest rates and remarkably low levels, if your mortgage has a high rate and you want to lower your monthly payments, consider refinancing. Potresti incontrare costi iniziali, che potrebbero non rientrare nel tuo budget in questo momento, ma se parli con uno specialista di mutui per la casa presso la tua unione di credito o banca, potrebbero essere in grado di vedere se è a tuo vantaggio e di cosa avrai bisogno per mettere insieme - come scartoffie e documentazione - e se sarebbe utile per la tua situazione.

10. Ricevi aiuto quando ne hai bisogno.

Se hai più debiti di quelli che puoi gestire, chiedi aiuto con le tue finanze prima che ti rompa. A molte persone non piace chiedere aiuto, ma ci sono rinomate agenzie di consulenza che possono aiutare con il consolidamento del debito o semplicemente assisterti nella gestione delle tue finanze. Ma assicurati di fare i compiti:ci sono anche molte agenzie poco raccomandabili là fuori.

Gli studenti in prestito hanno opzioni per aiutare con il rimborso del prestito studentesco, quindi fai una piccola ricerca e fai molte domande. Alla fine, può aiutarti a vedere la luce alla fine di un tunnel del debito. Potrebbero esserci opzioni per la cancellazione del debito o la cancellazione del debito che potresti non conoscere, quindi trova risorse affidabili e organizzazioni senza scopo di lucro che possano aiutarti.

Per quanto squishy possa sembrare in questo momento, incontra un consulente del credito o un addetto ai prestiti presso la tua banca o unione di credito locale per discutere apertamente e onestamente del tuo debito. Possono facilmente diventare un partner e una risorsa per aiutarti a sviluppare un piano finanziario per evitare future debacle del debito e ridurre la tua dipendenza da soluzioni a breve termine. Potresti qualificarti per un prestito di consolidamento del debito e potresti scoprire che sei più sulla buona strada con la gestione del tuo debito di quanto sembri solo guardando il tuo budget da solo.

Getting smart about your debt, applying these insights, and keeping on top of your expenses can all help you move towards the "good debt" side of the equation.

-

5 miti sul consolidamento del debito

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

5 motivi per ottenere un prestito di consolidamento del debito

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

debito

- 5 fatti importanti sulle azioni

- 4 Fatti sui premi assicurativi

- I 5 principali vantaggi dei prestiti per il consolidamento del debito

- Svantaggi di un prestito di consolidamento del debito chirografario

- 3 alternative ai prestiti di consolidamento del debito

- Fonti di prestito di consolidamento del debito

- Consolidazione del debito? Prestito? Cosa fare?

- Nozioni di base sul consolidamento del debito

- 3 caratteristiche importanti sulle leggi sul regolamento dei debiti

- 5 fatti fondamentali sul debito della carta di credito

-

5 fatti che fanno riflettere sul debito del prestito studentesco

5 fatti che fanno riflettere sul debito del prestito studentesco I prestiti agli studenti sono un problema. La maggior parte di noi si affida a loro per ottenere una laurea, che può aiutarci a guadagnare circa un milione di dollari in più nel corso della nostra vit...

-

Come gestire il debito del prestito studentesco

Come gestire il debito del prestito studentesco Il debito del prestito studentesco sta impantanando la nostra generazione. La maggior parte lo accetta come un dato di fatto, qualcosa a cui non si può sfuggire se si vuole guadagnare uno stipendio de...