Come utilizzare i multipli di valutazione per confrontare la tua attività

Hai mai letto un articolo sul Wall Street Journal su un'azienda che è appena diventata pubblica e hai pensato tra te e te:"Com'è? Quello valore dell'azienda Quello tanto?" O, hai mai concluso un trimestre difficile e ti sei chiesto:"Tutto questo sforzo ha effettivamente reso la mia attività più preziosa?"

Per titolari e dirigenti di piccole e medie imprese, queste non sono domande oziose. Se stai considerando un'iniezione di capitale per finanziare la crescita, o un'acquisizione per accelerarlo, vuoi sapere come il mercato è arrivato a quelle valutazioni di altre società in modo da poter utilizzare la stessa tecnica per determinare quanto vale davvero la tua attività o il tuo obiettivo di acquisizione.

La buona notizia è che c'è un'analisi finanziaria rapida e semplice, i multipli di valutazione, che possono aiutare. Tutto ciò di cui hai bisogno è un po' di matematica di base, a cui arriveremo tra un minuto, insieme all'applicazione di semplici principi di valutazione.

Almeno saprai come è arrivato il mercato Quello valutazione, anche se non sei d'accordo.

Punti chiave:

- I multipli di valutazione rappresentano il rapporto tra una metrica aziendale e il valore stimato o, per le aziende pubbliche, valore di mercato di un'impresa.

- I multipli di benchmark di diversi settori possono essere utilizzati per stimare il valore di qualsiasi azienda, purché tu conosca le metriche dell'azienda.

- I multipli più comunemente usati sono relativi alle vendite di un'azienda, guadagni o beni.

- È importante scegliere il multiplo giusto per ottenere una buona stima di valutazione e per assicurarti che il benchmark che utilizzi sia basato su società molto simili a quella che stai valutando.

Cosa sono i multipli di valutazione?

Il concetto alla base dei multipli di valutazione è che il valore di mercato di un'azienda può essere calcolato in base al rapporto di una o più metriche aziendali chiave con i valori noti di aziende simili a quella che stai valutando. Mentre i leader aziendali sottolineano che nessuna singola metrica riflette completamente la totalità di un'azienda, ci sono molte di queste metriche che le aziende possono incorporare in un'analisi dei multipli di valutazione. Alcuni sono più applicabili in un settore, o un tipo di società, di un altro. Il calcolo di molti di questi diversi rapporti può darti un forte senso direzionale del valore di un'azienda.

Spiegazione dei multipli di valutazione

La prima cosa che devi sapere per usare i multipli di valutazione è un po' di matematica di base. Il numeratore delle frazioni coinvolte nei multipli di valutazione è sempre un valore d'impresa. Un esempio è il prezzo delle azioni nel multiplo più noto di tutti, il rapporto prezzo/utili (PE), che è semplicemente il rapporto tra l'utile per azione (EPS) della società e il prezzo delle sue azioni.

Formula dei multipli di valutazione

Il denominatore è la metrica aziendale su cui ti stai concentrando per una determinata analisi:i guadagni in un rapporto PE. Trasformi quel rapporto PE in un "multiplo" che puoi utilizzare nelle analisi di valutazione moltiplicando entrambi i lati di quella semplice equazione per la metrica aziendale per ottenere questa nuova equazione:Valore aziendale =Metrica aziendale x Multiplo.

Numeratore denominatore =Rapporto =Valore aziendale / Metrica aziendale = multiplo

Facciamo i conti con un esempio di vita reale. Il 30 giugno, 2020, Le azioni di Charles Schwab hanno chiuso a $ 33,56, e il suo EPS era di $ 2,38, per un rapporto PE di 14,10. Se metti quei numeri nell'equazione sopra, sembra così:

$ 33,56 =$2,38 x 14,10

Schwab aveva 1,29 miliardi di azioni in circolazione a settembre 2020, quindi la sua valutazione totale, cioè capitalizzazione di mercato:33,56 x 1,29 miliardi di dollari, o 43,3 miliardi di dollari.

Applicare la valutazione multipla alle decisioni

L'analisi di valutazione non è un confronto uno a uno, quindi per stimare la valutazione dovresti calcolare un dato multiplo per diverse attività simili e trovare la mediana o il valore medio per tutte quelle società. Quindi confronta quel valore con lo stesso multiplo per una determinata attività.

Le metriche aziendali come il rapporto PE sono pubblicate per le aziende pubbliche in tutti i settori. A volte la metrica può essere un numero di un rendiconto finanziario, Per esempio, reddito, o EBITDA, e a volte è anche un numero calcolato, come un tasso di crescita. Indipendentemente, una volta che conosci una metrica per un'azienda che ti interessa, puoi cercare i rapporti di riferimento di quella metrica per le valutazioni aziendali per quel settore e moltiplicare il rapporto per la metrica per arrivare a un valore stimato per l'azienda.

I proprietari di società private di piccole o medie dimensioni possono ottenere una stima iniziale della valutazione della loro azienda moltiplicando una o più delle loro metriche per il rapporto di riferimento pubblicamente noto appropriato.

Quali sono i diversi tipi di multipli di valutazione?

Esistono diversi tipi di multipli di valutazione semplicemente perché ci sono diversi modi per calcolare il valore. Per esempio, se la società è quotata in borsa, puoi guardare il prezzo delle azioni moltiplicato per il numero di azioni disponibili, che è uguale alla sua capitalizzazione di mercato. Però, che ignora le informazioni critiche, come la quantità di denaro e debito nel bilancio della società. È qui che è utile conoscere il valore aziendale di un'azienda.

Qualche volta, anche se, il valore è solo un numero che è stato stabilito da esperti finanziari indipendenti con approfondimenti sul mercato. Ciò è particolarmente utile per le aziende private che non hanno costantemente Wall Street a valutare i propri affari tutto il giorno, ogni giorno, quando il mercato azionario è aperto. I due esempi seguenti lo illustrano bene.

Esempio:valutare una startup ad alta crescita

Poiché le startup ad alta crescita raccolgono capitali di rischio in fase avanzata, puoi spesso tornare indietro e vedere a cosa era valutata la startup prima che ricevesse il finanziamento, quindi monitorare i suoi multipli attraverso successivi round di finanziamento. Ad ogni singolo giro, l'azienda vende una frazione di se stessa, quindi a seconda di cosa solleva, hai un nuovo valore per l'azienda ad ogni round. Diciamo che l'azienda sta vendendo il 5% della sua attività, e un investitore è disposto a pagare 20 milioni di dollari. Ciò produce una valutazione di $ 400 milioni:$ 20 milioni / 0,05 =$ 400 milioni.

Gli investitori possono utilizzare questi dati per proiettare valutazioni per attività simili.

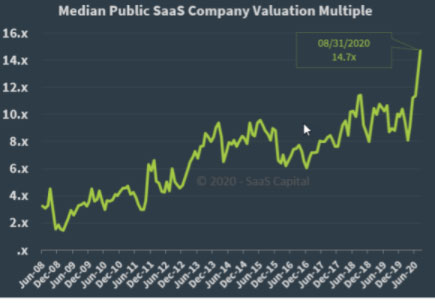

Un esempio popolare per le aziende di software come servizio (SaaS) viene dal prestatore SaaS Capital. L'azienda aggiorna regolarmente il suo SaaS Capital Index per esaminare il multiplo del run-rate medio corrente relativo a una coorte di valutazioni SaaS di società pubbliche. "Tasso di esecuzione" si riferisce alla pratica di estrapolare i risultati finanziari correnti per prevedere i valori futuri.

L'aggiornamento più recente mostra una valutazione pari a un multiplo mediano di 14,7 volte il ricavo run-rate. Come mostra il grafico sottostante, questo multiplo di valutazione si è evoluto nel tempo.

In Q1, SaaS Capital ha proposto uno sconto del 28% per la valorizzazione delle aziende private anziché pubbliche. Se applichi lo sconto del 28% al multiplo 14,7, si finisce con un multiplo di 10,6:

14,7x – (28% di 14,7) =10,6x

Utilizzando questo approccio, un'attività SaaS privata con un fatturato di $ 10 milioni varrebbe $ 106 milioni, in base a questo multiplo.

Una nota di cautela:è davvero importante assicurarsi che i confronti siano accurati. Sfortunatamente, molti imprenditori sono eccessivamente ottimisti quando pensano a quali siano le società comparabili "giuste" per le loro attività, o non scavano per vedere da dove provengono le entrate delle società comp. Tornando al nostro esempio SaaS con il run-rate di $ 10 milioni, se parte di tali entrate non erano entrate SaaS ricorrenti, Per esempio, quindi non dovresti applicare lo stesso multiplo a quella parte non ricorrente delle entrate.

Esempio:valutazione di transazioni M&A comparabili

A volte la misura del valore è ciò che un altro acquirente ha pagato per un'attività simile. Questi dati consentono al consiglio di amministrazione di un'azienda di proiettare quanto varrebbe l'attività se avvicinata da acquirenti simili. Due note di cautela:

- Primo, non tutti gli acquirenti valuteranno un'attività allo stesso modo. Come semplificazione eccessiva, gli acquirenti finanziari che cercano un investimento pagheranno meno degli acquirenti che cercano di acquistare un'attività per scopi strategici, come un produttore che cerca di colmare una lacuna nella sua linea di prodotti o un rivenditore che raggiunge una fascia demografica diversa.

- Secondo, tieni presente che spesso, oltre le metriche, ci possono essere altre considerazioni che tengono conto di una data valutazione di acquisizione, quindi se scegli la metrica sbagliata su cui concentrarti, tutto ciò che ottieni è rumore.

Diversi tipi di metriche aziendali

Questo porta alla decisione più importante per i leader aziendali focalizzati sulla leva dei multipli di valutazione:su quale tipo di metriche aziendali concentrarsi. Mentre alcuni settori hanno metriche di business molto specifiche che sono più rilevanti, generalmente, scegliere la metrica giusta in genere si riduce a tre scelte.

Scelta 1:Valorizzazione delle entrate rispetto al profitto

La maggior parte dei leader deve decidere se concentrarsi maggiormente sulle entrate o sulla redditività. Generalmente, le aziende nelle prime fasi del loro sviluppo danno la priorità ai ricavi principali, mentre le aziende più mature si concentrano sul profitto e sui margini unitari. Ci sono certamente eccezioni a questa regola. Un esempio ben citato è Amazon.com, che ha profitti relativamente bassi rispetto alle entrate, ma è cresciuta fino a diventare una delle aziende più preziose al mondo basata principalmente sui ricavi o, più specificamente, tasso di crescita dei ricavi.

Se un'azienda viene valutata in base ai ricavi, è importante che ci sia una narrativa credibile su come, alla fine, diventerà redditizio. È qui che i margini lordi per prodotti specifici diventano importanti, perché questi dati possono essere utilizzati come metrica nelle analisi dei multipli di valutazione.

Anche se l'azienda sta investendo di nuovo quel margine lordo nell'attività per accelerare ulteriormente la crescita, è importante che i prodotti o i servizi di un'azienda abbiano margini lordi decenti quando inizia a scalare. Altrimenti, l'azienda potrebbe trovarsi in una situazione che molte società di capitale di crescita descrivono come "prosperità senza profitto".

Scelta 2:valutazione dei risultati storici rispetto alle previsioni

Un'altra considerazione importante:stai utilizzando risultati storici o previsioni? Ci sono vantaggi e svantaggi in entrambi gli approcci. I risultati storici sono, per definizione, molto più preciso e preciso. Assicurano inoltre che, se stai confrontando i risultati di aziende diverse, non hai "livelli di ottimismo" variabili nei numeri, come può accadere con le previsioni finanziarie.

Però, dato che il valore di un'azienda è fondamentalmente molto più legato ai profitti futuri che allo stato attuale o passato dell'attività, se le previsioni possono essere fatte con precisione ed entrambe le parti possono concordare le conclusioni, sono generalmente più utili.

Scelta 3:risultati attuali vs tasso di crescita

Il dibattito tra risultati storici e previsioni porta anche a un punto correlato:in alcuni casi, diventa difficile accordarsi su quale previsione utilizzare. Però, in situazioni in cui il passato può essere credibilmente argomentato come predittivo direzionale del futuro, un approccio utile è utilizzare il tasso di crescita dell'azienda. Il tasso di crescita viene generalmente utilizzato in combinazione con i risultati attuali.

Formule comuni per il calcolo dei multipli di valutazione

Ora che abbiamo esaminato queste scelte concettuali, ecco una serie di formule comuni utilizzate per calcolare i multipli di valutazione in base alle entrate o ai profitti di un'azienda.

Formule basate sui ricavi: Se vuoi concentrarti sulle entrate, le due formule più comuni di cui sentirai parlare sono "EV to Revenue" e "Price to Sales". In entrambi questi casi, sei concentrato sulle entrate principali, non profitto. La grande differenza è se utilizzi la capitalizzazione di mercato dell'azienda (prezzo) o il valore aziendale (EV). A volte sentirai questi riferimenti come "EV to Sales" o "Price to Revenue". In altre parole, fatturato e fatturato sono sinonimi.

Formule basate sul profitto: In alternativa, profitto, o ciò che è tipicamente descritto in questi rapporti come "guadagni, ” sono l'area di enfasi. Simile a sopra, le formule dei multipli basati sul profitto possono anche concentrarsi sulla capitalizzazione di mercato (prezzo) o EV. Un esempio comune, “Prezzo in EPS, ” si concentra sull'utile per azione, ed è semplicemente il prezzo delle azioni diviso per EPS. In questo caso, perché gli utili vengono divisi per il numero delle azioni in circolazione, puoi usare il prezzo delle azioni invece della capitalizzazione di mercato nel numeratore come misura del valore. Questa è esattamente la stessa cosa che prendere la capitalizzazione di mercato e dividerla per i guadagni totali dell'azienda.

La storia di crescita di un'azienda è una metrica che influenzerà il suo valore. Per esempio, un'azienda che cresce costantemente al 10% all'anno potrebbe giustificare una valutazione più elevata rispetto a un'azienda con guadagni simili che cresce al 4%. Sentirai spesso gli analisti parlare del "rapporto PEG" di un'azienda, ", che indica il tasso di crescita del rapporto prezzo/utili di un'azienda. Un rapporto PEG viene calcolato come rapporto PE al numeratore e crescita dell'EPS, in genere da uno a tre anni, al denominatore.

Esistono anche multipli di valutazione che si concentrano su diversi modi in cui è possibile calcolare il profitto oi guadagni. A volte è utile guardare l'EBITDA (utili prima degli interessi, le tasse, deprezzamento e ammortamento). Sentirai spesso gli analisti parlare del rapporto EV/EBITDA di un'azienda.

Come utilizzare i multipli di valutazione per confrontare le aziende

Sono stati scritti libri e offerti corsi MBA su questo argomento. Ma qui ci sono alcune cose da tenere a mente quando si confrontano le aziende che utilizzano multipli di valutazione:

- Assicurati di calcolare il multiplo allo stesso modo tra le aziende. Per esempio, se l'analisi di una società utilizza proiezioni previsionali e la seconda utilizza dati storici, non sarai in grado di trarre conclusioni ragionevoli. Allo stesso modo, se un multiplo di valutazione utilizza l'EBITDA per gli utili, assicurati che lo sia anche l'altro.

- Quando possibile, valutare le aziende utilizzando una varietà di multipli. Le formule comuni descritte sopra guidano a diversi principi di business. Se le società sono effettivamente comparabili, ad esempio, sono nello stesso settore, quindi è utile confrontare alcuni multipli.

Se la tua azienda cerca finanziamenti, assicurati di avere un controllo sul tuo valore e di poter discutere il metodo con cui hai determinato quel numero, quanto bene hai soddisfatto le proiezioni precedenti e perché i tuoi scenari di entrate lungimiranti sono solidi.

Perché i multipli di valutazione sono diversi per i diversi settori?

Prima di tutto, industrie diverse hanno margini di profitto e modelli operativi diversi. Come facile esempio, le aziende manifatturiere e le società di software hanno in genere margini molto diversi. Perciò, un multiplo incentrato sulle entrate principali non è così utile quando si confrontano le aziende di questi due settori.

Mercati diversi hanno anche tassi di crescita diversi. E qualche volta, i tassi di crescita possono diventare molto granulari. Per esempio, la maggior parte degli analisti del settore della vendita al dettaglio prevede tassi di crescita diversi per il commercio in negozio rispetto all'e-commerce. Perciò, sono comuni multipli diversi per rivenditori diversi. Ovviamente, i singoli settori all'interno della vendita al dettaglio possono anche avere previsioni di crescita diverse.

Perché i multipli di valutazione sono importanti per la tua attività?

I multipli di valutazione possono darti un'idea di come attività simili si confrontano in termini di valore. Questo può aiutare il tuo team a capire una serie di cose, Compreso:

- Quanto vale attualmente la nostra attività?

- Quali aggiustamenti possiamo fare per aumentarne il valore?

- Qual è un prezzo equo per un'altra attività?

- In che modo le valutazioni attuali si rapportano ai periodi storici?

È importante scegliere il multiplo giusto per ottenere una buona stima di valutazione e per assicurarti che il benchmark che utilizzi sia basato su società molto simili a quella che stai valutando.

-

Come determinare se la tua attività è un hobby o un'attività

Non tutte le attività generatrici di entrate sono considerate un business. Esegui la tua impresa attraverso questo test per determinare se hai unattività o un hobby nelle tue mani. Quando ero alle me

-

Come utilizzare le registrazioni di storno nella contabilità aziendale

Lo storno delle voci annulla le voci del diario registrate in precedenza. Ti mostriamo come utilizzare lo storno delle voci per mantenere i registri contabili delle piccole imprese in modo più efficie

finanza

- Come utilizzare la contabilità per competenza nella tua attività in crescita

- Come fare il fai-da-te per la busta paga della tua piccola impresa nel 2021

- Come tenere traccia delle spese della tua piccola impresa in 7 semplici passaggi

- Come utilizzare il valore aziendale e i multipli di valutazione per generare valore aziendale

- Che cos'è il margine operativo? Come calcolare il margine operativo della tua attività

- Come preparare la tua azienda per il finanziamento

- Come ottenere una borsa di studio per la tua piccola impresa

- Come a prova di recessione la tua attività di freelance

- Conosci i tuoi multipli di valutazione

- Come utilizzare la criptovaluta nel tuo business

-

Come implementare uno sconto in contanti presso la tua azienda

Come implementare uno sconto in contanti presso la tua azienda Gli sconti in contanti vengono utilizzati dai titolari di attività commerciali per motivare i clienti a pagare tempestivamente le fatture. Scopri esattamente cosè uno sconto in contanti e se è una buo...

-

Rapporto corrente:come usarlo nella tua azienda

Rapporto corrente:come usarlo nella tua azienda Il rapporto corrente è un rapporto contabile che misura la capacità della tua azienda di pagare le proprie attività correnti. Scopri perché il rapporto attuale può essere utile per la tua attività. I...