Che cos'è il capitale circolante? Come calcolare e perché è importante

I team finanziari che vogliono sapere se le loro aziende possono resistere a una crisi oa una crisi imprevista hanno bisogno di gestire due parametri:capitale circolante e flusso di cassa. Queste due metriche illustrano diversi aspetti della salute finanziaria di un'azienda. Mentre il flusso di cassa misura quanti soldi l'azienda genera o consuma in un determinato periodo, il capitale circolante è la differenza tra le attività correnti della società - inclusi contanti e altre attività che possono essere convertite in contanti entro un anno - e le sue passività correnti, come buste paga, debiti e ratei passivi.

Un'azienda che mantiene un capitale circolante positivo avrà probabilmente una maggiore capacità di resistere alle sfide finanziarie e la flessibilità di investire nella crescita dopo aver soddisfatto gli obblighi a breve termine.

Che cos'è il capitale circolante?

Il capitale circolante è calcolato sottraendo le passività correnti dalle attività correnti, come indicato nel bilancio della società. Le attività correnti includono contanti, crediti e inventario. Le passività correnti includono i debiti, le tasse, salario e interessi dovuti.

Punti chiave

- Il capitale circolante è una metrica finanziaria calcolata come differenza tra attività correnti e passività correnti.

- Un capitale circolante positivo significa che l'azienda può pagare i suoi conti e investire per stimolare la crescita del business.

- La gestione del capitale circolante si concentra sul garantire che l'azienda possa far fronte alle spese operative quotidiane utilizzando le sue risorse finanziarie nel modo più produttivo ed efficiente.

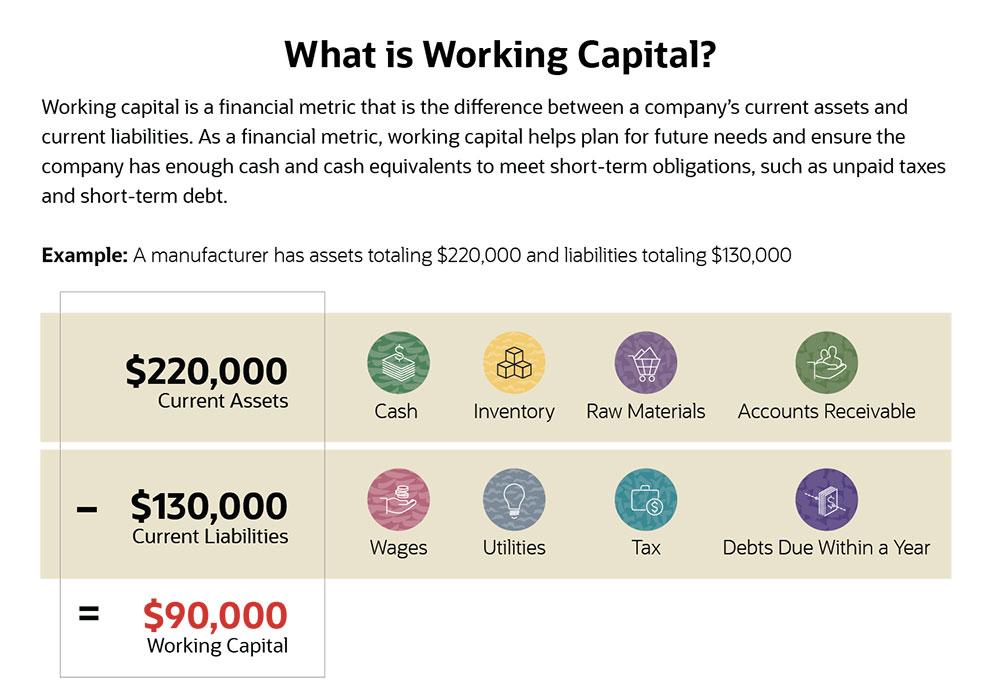

Spiegazione del capitale circolante

Questo grafico illustra un tipico calcolo del capitale circolante.

Perché il capitale circolante è importante?

Il capitale circolante viene utilizzato per finanziare le operazioni e soddisfare gli obblighi a breve termine. Se un'azienda ha un capitale circolante sufficiente, può continuare a pagare i propri dipendenti e fornitori e ad adempiere ad altri obblighi, come il pagamento di interessi e tasse, anche se si imbatte in problemi di flusso di cassa.

Il capitale circolante può essere utilizzato anche per finanziare la crescita aziendale senza incorrere in debiti. Se l'azienda ha bisogno di prendere in prestito denaro, dimostrare un capitale circolante positivo può facilitare l'accesso a prestiti o altre forme di credito.

Per i team finanziari, l'obiettivo è duplice:avere una visione chiara della quantità di denaro disponibile in un dato momento, e collaborare con l'azienda per mantenere un capitale circolante sufficiente a coprire le passività, più un certo margine di manovra per la crescita e gli imprevisti.

Vantaggi del capitale circolante

Il capitale circolante può aiutare ad appianare le fluttuazioni delle entrate. Molte aziende sperimentano una certa stagionalità nelle vendite, vendendo di più in alcuni mesi rispetto ad altri, Per esempio. Con un capitale circolante adeguato, un'azienda può effettuare acquisti extra dai fornitori per prepararsi a mesi impegnativi e soddisfare i propri obblighi finanziari durante i periodi in cui genera meno entrate.

Per esempio, un rivenditore può generare il 70% delle sue entrate a novembre e dicembre, ma deve coprire le spese, come affitto e buste paga, tutto l'anno. Analizzando le sue esigenze di capitale circolante e mantenendo un adeguato buffer, il rivenditore può assicurarsi di avere fondi sufficienti per fare scorta di forniture prima di novembre e assumere personale temporaneo per l'alta stagione, pianificando al contempo il personale permanente che può supportare.

Capitale Circolante e Stato Patrimoniale

Il capitale circolante è calcolato dalle attività correnti e dalle passività correnti riportate nel bilancio di una società. Un bilancio è uno dei tre rendiconti finanziari primari che le aziende producono; gli altri due sono il conto economico e il rendiconto finanziario.

Il bilancio è una fotografia del patrimonio aziendale, passività e patrimonio netto in un momento nel tempo, come la fine di un trimestre o di un anno fiscale. Il bilancio include tutte le attività e le passività di una società, sia a breve che a lungo termine.

Lo stato patrimoniale elenca le attività per categoria in ordine di liquidità, a partire da contanti e mezzi equivalenti. Elenca anche le passività per categoria, con passività correnti prima seguite da passività a lungo termine.

Come calcolare il capitale circolante

Il capitale circolante è calcolato come attività correnti meno passività correnti, come dettagliato nello stato patrimoniale.

Formula per capitale circolante

Capitale circolante = attività correnti – passività correnti

Capitale circolante positivo vs negativo

Un'azienda ha un capitale circolante positivo se ha abbastanza liquidità, crediti e altre disponibilità liquide per coprire i suoi obblighi a breve termine, come debiti e debiti a breve termine.

In contrasto, una società ha un capitale circolante negativo se non ha abbastanza attività correnti per coprire i suoi obblighi finanziari a breve termine. Un'azienda con capitale circolante negativo può avere difficoltà a pagare fornitori e creditori e difficoltà a raccogliere fondi per guidare la crescita del business. Se la situazione continua, alla fine potrebbe essere costretto a chiudere.

Elementi inclusi nel capitale circolante

Le attività e le passività correnti utilizzate per calcolare il capitale circolante includono tipicamente le seguenti voci:

Attività correnti

includere contanti e altre attività liquide che possono essere convertite in denaro entro un anno dalla data di bilancio, Compreso:

- Contanti, compresi i soldi in conti bancari e assegni non depositati dai clienti.

- Titoli negoziabili, come i buoni del Tesoro statunitensi e i fondi del mercato monetario.

- Investimenti a breve termine che una società intende vendere entro un anno.

- Crediti, meno eventuali abbuoni per conti che difficilmente verranno pagati.

- Titoli esigibili — come prestiti a breve termine a clienti o fornitori — con scadenza entro un anno.

- Altri crediti, come i rimborsi dell'imposta sul reddito, anticipi di cassa ai dipendenti e richieste di indennizzo.

- Inventario comprensivo di materie prime, lavori in corso e prodotti finiti.

- Spese prepagate, come i premi assicurativi.

- Pagamenti anticipati su acquisti futuri.

Passività correnti

sono tutte le passività esigibili entro un anno dalla data di bilancio, Compreso:

- È possibile pagare per questi account.

- Obbligazioni pagabili entro un anno.

- Salari da pagare.

- Tasse pagabili.

- Interessi passivi sui prestiti.

- Qualsiasi capitale di prestito che deve essere pagato entro un anno.

- Altri ratei passivi da pagare.

- Ricavo differito, quali pagamenti anticipati da parte di clienti per beni o servizi non ancora consegnati.

Esempio di capitale circolante

Il seguente esempio di capitale circolante si basa sul 31 marzo, 2020, bilancio del produttore di alluminio Alcoa Corp., come elencato nel suo deposito SEC 10-Q. Tutti gli importi sono in milioni.

Alcoa ha elencato attività correnti di $ 3, 333 milioni, e passività correnti di $2, 223 milioni. Il suo capitale circolante era quindi di $ 3, 333 milioni - $ 2, 223 milioni =$ 1, 110 milioni. Ciò ha rappresentato un aumento di $ 143 milioni rispetto a tre mesi prima, il 31 dicembre 2019, quando la società aveva 967 milioni di dollari di capitale circolante.

In che modo il capitale circolante influisce sul flusso di cassa

Il flusso di cassa è la quantità di contanti e mezzi equivalenti che entra ed esce dall'attività durante un periodo contabile. Il flusso di cassa è riassunto nel rendiconto finanziario della società.

Il flusso di cassa di un'azienda influisce sulla sua quantità di capitale circolante. Se le entrate diminuiscono e di conseguenza l'azienda registra un flusso di cassa negativo, attirerà il suo capitale circolante. Investire in un aumento della produzione può anche comportare una diminuzione del capitale circolante.

Capitale circolante vs capitale circolante netto

I termini "capitale circolante" e "capitale circolante netto" sono sinonimi:entrambi si riferiscono alla differenza tra tutte le attività correnti e tutte le passività correnti.

Però, alcuni analisti definiscono il capitale circolante netto in modo più restrittivo rispetto al capitale circolante.

Una di queste formule alternative esclude contanti e debiti:

Capitale circolante netto = attività correnti (meno liquidità) - passività correnti (meno debiti)

Una definizione ancora più ristretta esclude la maggior parte dei tipi di attività, concentrandosi solo sui crediti, contabilità fornitori e inventario:

Capitale circolante netto = crediti + inventario - debiti

Capitale circolante vs. immobilizzazioni/capitale

Il capitale circolante include solo le attività correnti, che hanno un alto grado di liquidità, possono essere convertiti in contanti in tempi relativamente brevi. Le immobilizzazioni non sono incluse nel capitale circolante perché illiquide; questo è, non possono essere facilmente convertiti in denaro.

Le immobilizzazioni includono immobili, strutture, attrezzature e altri beni materiali, così come beni immateriali come brevetti e marchi.

Che cos'è la gestione del capitale circolante?

La gestione del capitale circolante è una strategia finanziaria che prevede l'ottimizzazione dell'utilizzo del capitale circolante per far fronte alle spese operative quotidiane, aiutando nel contempo a garantire che l'azienda investa le proprie risorse in modo produttivo. Una gestione efficace del capitale circolante consente all'azienda di finanziare il costo delle operazioni e di pagare il debito a breve termine.

Diversi rapporti finanziari sono comunemente usati nella gestione del capitale circolante per valutare il capitale circolante dell'azienda e i relativi fattori.

Il rapporto di capitale circolante , noto anche come il Rapporto attuale , è una misura della capacità dell'azienda di far fronte alle obbligazioni a breve termine. È calcolato come attività correnti diviso per passività correnti.

Un rapporto di capitale circolante inferiore a uno significa che un'azienda non sta generando abbastanza liquidità per pagare i debiti dovuti nel prossimo anno. I rapporti di capitale circolante tra 1,2 e 2,0 indicano che un'azienda sta facendo un uso efficace delle sue risorse. Rapporti superiori a 2.0 indicano che l'azienda potrebbe non utilizzare al meglio le proprie risorse; sta mantenendo una grande quantità di attività a breve termine invece di reinvestire i fondi per generare entrate.

Il tempi di raccolta medi misura l'efficienza con cui un'azienda gestisce i crediti, che incide direttamente sul suo capitale circolante. Il rapporto rappresenta il numero medio di giorni necessari per ricevere il pagamento dopo una vendita a credito. Viene calcolato dividendo il totale medio dei crediti durante un periodo per il totale delle vendite nette a credito e moltiplicando il risultato per il numero di giorni nel periodo.

Il rapporto di rotazione delle scorte è un indicatore dell'efficienza con cui un'azienda gestisce l'inventario per soddisfare la domanda. Tracciare questo numero aiuta le aziende a garantire di avere abbastanza inventario a portata di mano evitando di vincolare troppo denaro nell'inventario che rimane invenduto.

Il rapporto di rotazione dell'inventario indica quante volte l'inventario viene venduto e rifornito durante un periodo specifico. Viene calcolato come costo delle merci vendute (COGS) diviso per il valore medio dell'inventario durante il periodo. Un rapporto più alto indica che l'inventario gira più frequentemente.

Capitale circolante:Quick Ratio e Current Ratio

Analisti e istituti di credito utilizzano il rapporto corrente (rapporto di capitale circolante) e una metrica correlata, il rapporto rapido, misurare la liquidità e la capacità di un'azienda di far fronte ai propri obblighi a breve termine.

Questi due rapporti vengono utilizzati anche per confrontare le prestazioni attuali di un'azienda con i trimestri precedenti e per confrontare l'attività con altre società, rendendolo utile per finanziatori e investitori.

Il rapporto rapido differisce dal rapporto attuale includendo solo le attività più liquide dell'azienda, le attività che può rapidamente trasformare in contanti. Questi sono contanti ed equivalenti, titoli negoziabili e crediti. In contrasto, il rapporto corrente include tutte le attività correnti, comprese le attività che potrebbero non essere facili da convertire in contanti, come l'inventario.

A causa di ciò, il rapporto rapido può essere un indicatore migliore della capacità dell'azienda di raccogliere denaro rapidamente quando necessario.

Il capitale circolante cambia?

Per la maggior parte delle aziende, il capitale circolante oscilla costantemente; il bilancio cattura un'istantanea del suo valore in una data specifica. Molti fattori possono influenzare la quantità di capitale circolante, compresi i grandi pagamenti in uscita e le fluttuazioni stagionali delle vendite.

6 modi per aumentare il capitale circolante

Un'impresa potrebbe voler aumentare il proprio capitale circolante se, Per esempio, deve coprire le spese relative al progetto o subisce un calo temporaneo delle vendite. Le tattiche per colmare questo divario comportano l'aggiunta di attività correnti o la riduzione delle passività correnti.

Le opzioni includono:

- Assumere debiti a lungo termine. Ciò aumenta le attività correnti aggiungendo alla liquidità disponibile della società ma non aumenta eccessivamente le passività correnti.

- Rifinanziamento del debito a breve termine come debito a lungo termine. Ciò riduce le passività correnti perché i debiti non sono più esigibili entro un anno.

- Vendita di attività illiquide per contanti, aumentando così le attività correnti.

- Analizzare e ridurre le spese, riduzione delle passività correnti.

- Analizza e ottimizza la gestione dell'inventario per ridurre l'eccesso di scorte e la probabilità che l'inventario debba essere cancellato.

- Automatizza il monitoraggio dei crediti e dei pagamenti. Questo può aumentare il flusso di cassa, riducendo la necessità di attingere al capitale circolante per le operazioni quotidiane.

Modello di capitale circolante gratuito

Per iniziare a calcolare il capitale circolante della tua azienda, scarica il nostro modello di capitale circolante gratuito.

Ottieni il modello

La gestione del capitale circolante con un software di contabilità è importante per la salute della tua azienda. Un capitale circolante positivo significa che hai abbastanza risorse liquide da investire nella crescita rispettando gli obblighi a breve termine, come pagare i fornitori e pagare gli interessi sui prestiti. In contrasto, il capitale circolante negativo è un segnale di avvertimento che un'azienda potrebbe avere difficoltà a tenere la testa fuori dall'acqua - e un ERP con una forte gestione della conformità migliora le prestazioni aziendali e aumenta l'efficienza della chiusura finanziaria riducendo i costi di back-office, risolvere i ritardi e generare dichiarazioni e divulgazioni conformi ai requisiti normativi.

-

CapEx:che cos'è e come si calcola?

Capex, o spese in conto capitale, sono fondi utilizzati dalle aziende per la crescita e lespansione. Scopri perché una corretta gestione degli investimenti è importante per la tua attività. Come fare

-

Qual è il principio del costo e perché è importante?

Il principio del costo stabilisce che ogni bene deve essere iscritto al prezzo di acquisto. Scopri perché il principio del costo è un principio importante per la tua piccola impresa. Esistono quattro

finanza

- Qual è la base dei costi e perché è importante?

- Cosa sono le spese in conto capitale (CapEx) e perché sono importanti?

- Che cos'è la valutazione dell'inventario e perché è importante?

- Imposta sulle plusvalenze:cos'è e come evitarla

- Future Value (FV):cos'è e come calcolarlo

- Ammortamento mutuo:cos'è e come calcolarlo

- Credito disponibile:cos'è e perché è importante

- Che cos'è l'alfabetizzazione finanziaria e perché è importante?

- Che cos'è un tasso di interesse e perché è importante?

- Credito disponibile:cos'è e perché è importante

-

Cultura aziendale:cos'è e perché è importante

Cultura aziendale:cos'è e perché è importante di Adrian Furnham Una cultura aziendale funzionale avvantaggia sia lazienda che i suoi dipendenti. In questo articolo, lautore fornisce una panoramica sullorigine e sul concetto di cultura azienda...

-

Che cos'è la gestione dei dati? Come e perché eseguire i dati in modo diverso

Che cos'è la gestione dei dati? Come e perché eseguire i dati in modo diverso Al giorno doggi, ci sono più dati che volano online che mai. Non puoi nemmeno andare online senza generare, incontrare o altrimenti dilettarti nei dati in qualche modo, specialmente nel mondo degli af...