Che cos'è il rating bancario?

Il rating bancario è una misura della solidità finanziaria delle banche. Proprio come le agenzie di credito come Standard &Poor's (S&P) S&P - Standard e Poor's Standard &Poor's è una società di intelligence finanziaria americana che opera come una divisione di S&P Global. S&P è leader di mercato nel, Moody's, e Fitch che danno rating creditizi a singoli consumatori e aziende, la Federal Deposit Insurance Corporation (FDIC) assegna rating creditizi a banche e altri istituti finanziari.

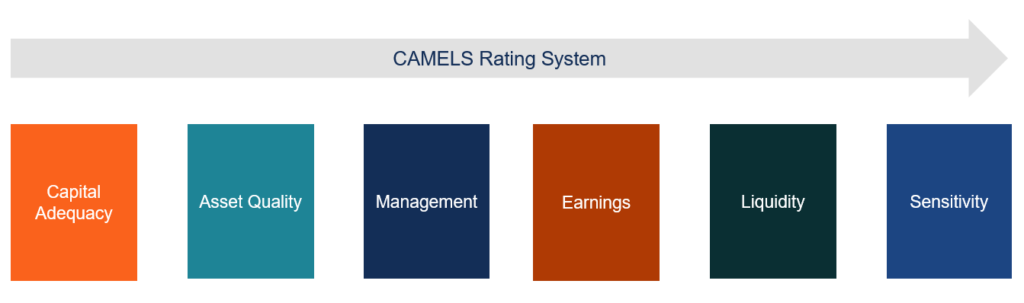

I rating bancari sono generalmente compresi tra 1 e 5, dove 1 è il migliore e 5 il peggiore. I rating delle banche sono calcolati utilizzando il sistema di rating CAMELSSistema di rating CAMELSIl sistema di rating CAMELS è stato sviluppato negli Stati Uniti come sistema di rating di vigilanza per valutare le condizioni generali di una banca. CAMELS è un acronimo che, un sistema di rating riconosciuto a livello mondiale che misura la solidità finanziaria delle istituzioni finanziarie sulla base di sei fattori.

Quali sono i sei componenti del sistema di valutazione CAMELS?

1. Adeguatezza patrimoniale

L'adeguatezza patrimoniale misura le riserve di liquidità delle banche e degli istituti finanziari rispetto ai requisiti patrimoniali minimi fissati dalle autorità di regolamentazione Securities and Exchange Commission (SEC) La US Securities and Exchange Commission, o SEC, è un'agenzia indipendente del governo federale degli Stati Uniti responsabile dell'attuazione delle leggi federali sui titoli e della proposta di norme sui titoli. È anche responsabile del mantenimento dell'industria dei titoli e degli scambi di azioni e opzioni.

Per ottenere un rating elevato sull'adeguatezza patrimoniale, le istituzioni finanziarie devono rientrare ampiamente nei requisiti patrimoniali minimi stabiliti dalle autorità di regolamentazione. Le istituzioni devono anche soddisfare tutti gli altri requisiti stabiliti dalle agenzie di regolamentazione, comprese le linee guida e le politiche regolamentari relative a interessi e dividendi.

2. Qualità delle risorse

La qualità dell'attivo misura la qualità dei prestiti e delle altre attività di una banca in base sia al rischio di credito che a quello di mercato. Implica l'identificazione e la valutazione dei potenziali fattori di rischio relativi ai guadagni di capitale generati. Il rischio di credito viene misurato valutando la qualità dei crediti e il merito creditizio dei prenditori.

Gli investimenti in titoli di stato e prestiti a società con rating creditizio elevato sono considerati sicuri, mentre i prestiti alle imprese a società con rating creditizio basso sono considerati prestiti di bassa qualità. La Federal Deposit Insurance Corporation (FDIC)Federal Deposit Insurance Corporation (FDIC) La Federal Deposit Insurance Corporation (FDIC) è un'istituzione governativa che fornisce un'assicurazione sui depositi in caso di fallimento bancario. L'organismo creato pone l'accento sulla misurazione della qualità dei prestiti in quanto rappresentano la principale fonte di reddito per le banche.

Il rating della qualità dell'attivo misura anche il rischio di mercato valutando come cambierà il valore di mercato degli investimenti di una banca in diversi ambienti economici. Implica lo stress test del valore di mercato dei titoli rispetto ai cambiamenti nei principali indicatori economici, come i tassi di interesse e l'inflazione.

3. Gestione

Il management misura la capacità del management di gestire le operazioni quotidiane, eseguire funzioni chiave, e adattarsi alle mutevoli condizioni di mercato per gestire i fattori di rischio degli investimenti. Implica anche una revisione interna delle politiche di gestione per garantire che siano conformi alle linee guida normative.

4. Guadagno

Gli utili misurano la capacità di una banca di generare costantemente utili stabili su base corretta per il rischio. Una banca genera guadagni catturando la differenza nello spread tra il tasso al quale presta e il tasso al quale paga sui depositi.

La capacità di una banca di aumentare costantemente i propri utili e depositi è un fattore determinante per la sua redditività e prospettive future. I regolatori misurano la qualità degli utili valutando la crescita della banca nei depositi, stabilità del bilancio, qualità dei prestiti, e differenziale dei tassi di interesse.

5. Liquidità

La liquidità misura la capacità di una banca di far fronte ai propri obblighi a breve termine, compreso il ritiro dei depositi. Si tratta di identificare beni che possono essere facilmente convertiti in denaro.

I regolatori valutano la liquidità valutando l'importo e la qualità delle attività liquide rispetto alle obbligazioni a breve termine dell'ente. Il coefficiente di copertura della liquidità viene utilizzato per valutare se la banca dispone di attività liquide sufficienti. In genere, solo le attività liquide di alta qualità sono considerate per questa analisi.

6. Sensibilità

La sensibilità misura la sensibilità degli utili di una banca a particolari fattori di rischio. Le autorità di regolamentazione utilizzano le informazioni sulla sensibilità per comprendere come l'esposizione dell'ente è distribuita tra settori specifici. Le informazioni vengono quindi utilizzate per valutare in che modo il prestito di capitale a settori specifici può influire sul reddito e sul rischio di credito della banca.

Il rating di sensitività valuta anche la sensibilità al reddito in base all'esposizione alla volatilità dei cambi, materie prime, azioni, e mercati dei derivati.

Interpretazione delle valutazioni bancarie

La FDIC assegna un rating bancario compreso tra 1 e 5 sulla base del quadro di valutazione CAMELS. Un rating di 1 o 2 viene assegnato alle istituzioni finanziarie che sono forti su tutti e sei gli aspetti del framework CAMELS. Le istituzioni sono generalmente considerate in una posizione finanziaria sana.

Un rating di 3 è considerato soddisfacente e indica che la banca in questione non ha problemi di rilievo. Le banche a cui viene assegnato un rating di 4 o 5 sono generalmente considerate in pericolo. Tali banche devono agire immediatamente e richiedono un attento monitoraggio.

Finalmente, le istituzioni finanziarie a cui viene assegnato un rating di 5 dimostrano un'alta probabilità di dichiarare fallimento nei prossimi 12-24 mesi.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a imparare e ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Fondamenti bancari Fondamenti bancariI fondamenti bancari si riferiscono ai concetti e ai principi relativi alla pratica bancaria. Il settore bancario è un settore che si occupa di credito

- Rating del credito Rating del credito Un rating del credito è un'opinione di una particolare agenzia di credito in merito alla capacità e alla volontà di un'entità (governo, attività commerciale, o singolo) per adempiere ai propri obblighi finanziari in modo completo ed entro le scadenze stabilite. Un rating del credito indica anche la probabilità di default di un debitore.

- Agenzia di ratingAgenzia di ratingUn'agenzia di rating valuta la solidità finanziaria di aziende ed enti governativi, in particolare la loro capacità di far fronte ai pagamenti di capitale e interessi

- Analisi di sensibilitàCos'è l'analisi di sensibilità?L'analisi di sensibilità è uno strumento utilizzato nella modellazione finanziaria per analizzare come i diversi valori per un insieme di variabili indipendenti influenzano una variabile dipendente

-

Che cos'è un account Vostro?

Un conto Vostro fa parte della banca corrispondente in cui una banca straniera detiene i fondi e funge da intermediario per tali fondi. Il conto è detenuto per conto di una banca nazionaleBanca commer

-

Che cos'è un estratto conto?

Un estratto conto è un documento che riassume tutte le transazioni avvenute sul tuo conto bancario nellarco di un mese. Lo scopo di un estratto conto è registrare e tenere traccia di tutte le tue atti

finanza

- Che cos'è un rating di credito A1?

- Che cos'è un rating di credito B?

- Che cos'è un prestito bancario?

- Che cos'è una rettifica bancaria?

- Che cos'è un estratto conto originale?

- Che cos'è un conto bancario POD?

- Che cos'è un conto corrente bancario scoperto?

- Che cos'è un assegno circolare?

- Cos'è una linea bancaria?

- Che cos'è un estratto conto?

-

Che cos'è un'agenzia di rating?

Che cos'è un'agenzia di rating? Unagenzia di rating è una società che valuta la solidità finanziaria di aziende ed enti pubblici, in particolare la loro capacità di far fronte ai pagamenti di capitale e interessi sui loro debiti. Il...

-

Che cos'è una banca fiduciaria?

Che cos'è una banca fiduciaria? Una banca fiduciaria è unorganizzazione che consente ai propri clienti di effettuare transazioni tra loro attraverso contratti noti come trust. La banca funge da fiduciario in tali transazioni e trasf...