Che cos'è uno stress test bancario?

Uno stress test bancario è una simulazione o un'analisi condotta per analizzare come una banca subirà l'impatto in condizioni di mercato avverse, ad esempio, un crollo del mercato finanziario o una recessioneRecessioneRecessione è un termine usato per indicare un rallentamento dell'attività economica generale. In macroeconomia, le recessioni sono ufficialmente riconosciute dopo due trimestri consecutivi di tassi di crescita del PIL negativi..

L'analisi viene condotta sottoponendo a stress test il bilancio di una banca in condizioni di mercato ipotetiche e variabili economiche, cioè., un crollo del 10% dei mercati azionari o un aumento del 15% della disoccupazione. Lo scopo principale di un'analisi dello stress test bancario è determinare se una banca possiede una solidità patrimoniale sufficiente per resistere a una crisi finanziaria.

Le autorità di regolamentazione e le banche centrali a livello globale richiedono a tutte le banche di una certa dimensione di sottoporsi a stress test. Negli Stati Uniti, le banche con asset superiori a $ 50 miliardi sono obbligate a sottoporsi a stress test condotti dalla Federal Reserve Federal Reserve (The Fed) La Federal Reserve è la banca centrale degli Stati Uniti ed è l'autorità finanziaria dietro la più grande economia di libero mercato del mondo.

Abbattere uno stress test bancario

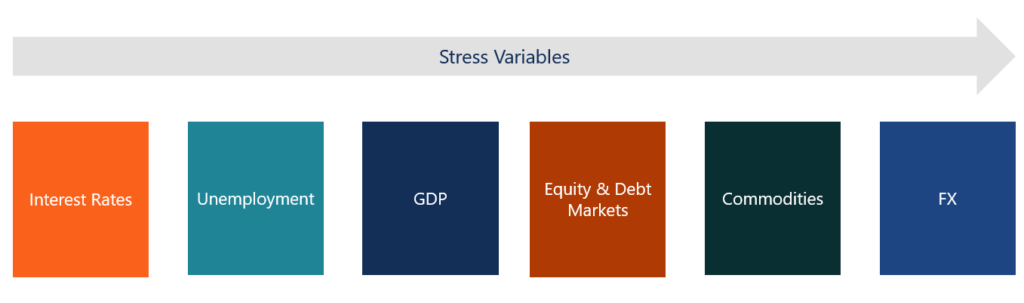

Uno stress test bancario analizza come il bilancio di una banca sarà influenzato da un cambiamento negativo nelle variabili economiche di cui sopra. I test di stress eseguono diversi scenari con le variabili sopra e altri. Di seguito sono riportati esempi di scenari comuni che potrebbero essere eseguiti in uno stress test:

- In che modo una variazione dell'X% dei tassi di interesse influirà sulla posizione finanziaria della banca?

- Cosa succede se la disoccupazione aumenta dell'X% nell'anno Z?

- Cosa succede se la Formula GDPGDPProdotto Interno Lordo (PIL) è il valore monetario, in valuta locale, di tutti i beni e servizi economici finali prodotti in un paese durante un calo dell'X% e la disoccupazione aumenta dell'Y%?

- Cosa succede alle attività della banca se il mercato azionario crolla dell'X%?

- Come cambia l'esposizione della banca se i prezzi del petrolio/metalli preziosi scendono dell'X%?

- Cosa succede se il tasso di cambio con il paese A si deprezza dell'X%?

- Cosa succede se c'è un crollo del mercato immobiliare dell'X%?

Gli stress test determinano la salute finanziaria delle banche in periodi di turbolenze finanziarie eseguendo simulazioni di modelli come quelle sopra. L'esecuzione di tali scenari è un lavoro noioso, poiché molte variabili entrano in tali modelli.

La banca centrale di un paese fornisce generalmente un quadro di base per l'esecuzione di stress test. Le tre aree chiave su cui si concentrano maggiormente gli stress test sono il rischio di credito, rischio di mercato, e rischio di liquidità.

Perché gli stress test bancari sono importanti?

Gli stress test bancari sono stati introdotti a livello globale dopo la crisi finanziaria globale del 2008. Crisi finanziaria globale del 2008-2009 La crisi finanziaria globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha dovuto affrontare dal 2008 al 2009. La crisi finanziaria ha messo a dura prova individui e istituzioni in tutto il mondo il globo, con milioni di americani profondamente colpiti. Le istituzioni finanziarie hanno iniziato ad affondare, molti furono assorbiti da entità più grandi, e il governo degli Stati Uniti è stato costretto a offrire salvataggi. Ha messo in luce i buchi e le debolezze nei sistemi bancari di tutto il mondo. La crisi ha spazzato via grandi banche in diversi paesi e ha lasciato le istituzioni finanziarie di tutto il mondo in difficoltà finanziarie.

Dopo il 2008, i regolatori di tutto il mondo si sono resi conto che le grandi banche in qualsiasi paese erano fondamentali per il buon funzionamento di quell'economia. Le istituzioni sono state ritenute “troppo grandi per fallire, ” poiché avevano il potenziale per causare danni economici diffusi se fallivano.

Gli stress test bancari sono stati introdotti nel 2008-2009 in risposta alla crisi finanziaria. Le autorità finanziarie internazionali hanno richiesto a tutte le banche di una certa dimensione di sottoporsi a stress test periodici e di pubblicare i risultati. Le banche che hanno fallito gli stress test sono state obbligate ad accumulare le loro riserve di capitale.

Un vantaggio chiave dello stress test è il miglioramento in gestione del rischio . Gli stress test bancari aggiungono essenzialmente un altro livello di regolamentazione, che costringe le istituzioni finanziarie a migliorare i quadri di gestione del rischio e le politiche aziendali interne. Obbliga le banche a pensare a condizioni economiche avverse prima di prendere decisioni.

Inoltre, poiché tutte le banche al di sopra di una certa dimensione sono tenute a condurre prove di stress periodiche e a pubblicare i risultati, gli operatori di mercato hanno un accesso molto migliore alle informazioni sulla posizione finanziaria delle principali banche. Ciò aumenta la trasparenza nel sistema bancario.

Tipi di stress test

Il tipo di stress test che una banca deve sottoporsi dipende dalle dimensioni della banca e dalle normative del paese in cui opera. I due stress test comunemente usati per le banche negli Stati Uniti sono il Comprehensive Capital Analysis and Review (CCAR) e il Dodd-Frank Act Stress Test (DFAST).

1. Analisi e revisione completa del capitale (CCAR)

Le banche con più di $ 100 miliardi di attività sono tenute a sottoporsi al test CCAR. Le istituzioni finanziarie con più di $ 250 miliardi di attività sono tenute a sottoporsi a test CCAR più completi, che possono includere elementi qualitativi e quantitativi aggiuntivi rispetto alla normale CCAR. Gli elementi qualitativi del test si concentrano maggiormente sui quadri e sulle politiche interne di gestione del rischio.

2. Dodd-Frank Act Stress Test (DFAST)

Il DFAST è per le più grandi istituzioni finanziarie (con oltre $ 250 miliardi di attività). Tutte le banche che rientrano nella categoria devono soddisfare i requisiti DFAST e inviare i risultati dei test periodici alla Federal Reserve.

Le banche centrali di altri paesi seguono schemi simili per gli stress test.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a imparare e ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Riserve bancarieRiserve bancarieLe riserve bancarie sono le riserve minime di liquidità che gli istituti finanziari devono mantenere nei loro caveau in un dato momento. I requisiti minimi di riserva di liquidità

- Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una delle parti dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente,

- Stress Test – Financial ModelingStress Test - Financial ModelingUno stress test in un modello finanziario è un passaggio prezioso per garantire che non vi siano errori all'interno del modello. Anche, è possibile aggiungere un altro livello di assicurazione

- Accordi di BasileaAccordi di BasileaGli accordi di Basilea si riferiscono a una serie di regolamenti di vigilanza bancaria stabiliti dal Comitato di Basilea per la vigilanza bancaria (CBBS). Sono stati sviluppati nel corso

-

Che cos'è un account Vostro?

Un conto Vostro fa parte della banca corrispondente in cui una banca straniera detiene i fondi e funge da intermediario per tali fondi. Il conto è detenuto per conto di una banca nazionaleBanca commer

-

Che cos'è un estratto conto?

Un estratto conto è un documento che riassume tutte le transazioni avvenute sul tuo conto bancario nellarco di un mese. Lo scopo di un estratto conto è registrare e tenere traccia di tutte le tue atti

finanza

- Che cos'è un prestito bancario?

- Che cos'è una rettifica bancaria?

- Che cos'è un estratto conto originale?

- Che cos'è un conto bancario POD?

- Che cos'è la banca virtuale?

- Che cos'è un assegno bancario internazionale?

- Che cos'è un assegno personale?

- Che cos'è un conto corrente bancario scoperto?

- Che cos'è un assegno circolare?

- Che cos'è il rating bancario?

-

Che cos'è un conto Nostro?

Che cos'è un conto Nostro? Un conto Nostro è un conto bancario che una banca detiene presso una banca estera nella valuta del paese in cui sono detenuti i fondi. Il termine “nostro” è una parola latina che significa “nostro, ” ...

-

Che cos'è una banca fiduciaria?

Che cos'è una banca fiduciaria? Una banca fiduciaria è unorganizzazione che consente ai propri clienti di effettuare transazioni tra loro attraverso contratti noti come trust. La banca funge da fiduciario in tali transazioni e trasf...