Cos'è un punteggio a crediti?

Un punteggio di credito è un numero rappresentativo della posizione finanziaria e creditizia di un individuo e della capacità di ottenere assistenza finanziaria dai finanziatori. FinanziatoriIntermediario finanziarioUn intermediario finanziario si riferisce a un'istituzione che funge da intermediario tra due parti al fine di facilitare una transazione finanziaria. Le istituzioni comunemente chiamate intermediari finanziari includono banche commerciali, banche di investimento, fondi comuni di investimento, e fondi pensione. utilizzare il punteggio di credito per valutare la qualifica di un potenziale mutuatario per un prestito e le condizioni specifiche del prestito. Essenzialmente, viene utilizzato per determinare la capacità del mutuatario di rimborsare l'importo preso in prestito a tempo debito. La valutazione del punteggio di credito è fornita da un'agenzia di segnalazione del credito al consumo come Equifax o TransUnion.

Chi usa i punteggi di credito?

Qualsiasi organizzazione che presta denaro come fonte di affari utilizza i punteggi di credito per valutare l'idoneità di un mutuatario. Tali organizzazioni includono specificamente le banche Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a febbraio 2014. , società di carte di credito, finanziatori basati su fintech, compagnie di assicurazione, padroni di casa, agenzie governative, e società di mutuo.

Può trattarsi di qualsiasi individuo o organizzazione che cerca di prestare denaro a qualcuno o di stipulare un contratto che richiederà a un'altra parte di rimborsarli in un tempo predeterminato.

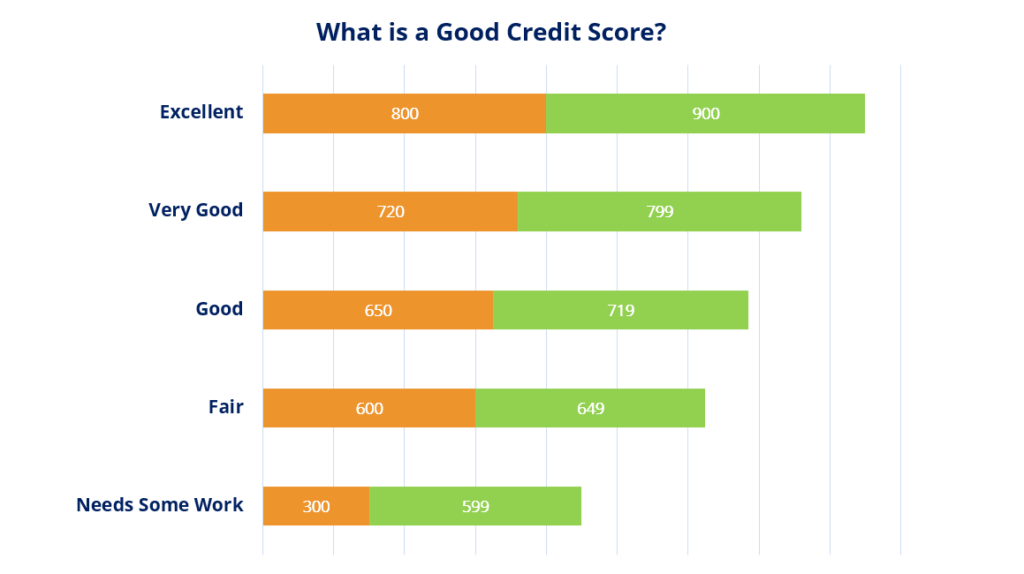

Che cos'è un buon punteggio di credito?

Un punteggio di credito varia da 300 a 850. Più alto è il tuo punteggio di credito, migliore è la tua posizione come mutuatario. Un punteggio di credito rispettabile è al di sopra 670 .

Come migliorare il tuo punteggio di credito

1. Paga le bollette in tempo

Pagare in tempo ciò che è dovuto in modo coerente stabilirà la tua credibilità come mutuatario. Costruire la tua storia creditizia richiede tempo e pagare costantemente ciò che devi in modo tempestivo è considerato uno dei più grandi indicatori della tua solvibilità.

Per i finanziatori, i modelli comportamentali passati sono considerati indicatori chiave del futuro. Perciò, dimostrare ai finanziatori che sei in grado di ripagare in tempo aiuta a migliorare il tuo punteggio di credito.

2. Riduci gli importi complessivi del prestito

Pagare in modo proattivo più di quanto dovuto alla fine ti aiuterà a mostrarti come un mutuatario credibile, che non solo ripaga, ma chi lo fa prima della scadenza. Ciò può anche ridurre qualsiasi pagamento di interessi Spesa per interessi La spesa per interessi deriva da una società che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche su fondi presi in prestito.

Per esempio, se hai i mezzi per estinguere anticipatamente il mutuoMutuoUn mutuo è un prestito – fornito da un prestatore di mutui o da una banca – che consente a un individuo di acquistare una casa. Sebbene sia possibile contrarre prestiti per coprire l'intero costo di una casa, è più comune ottenere un prestito per circa l'80% del valore della casa., poi così facendo, ti imbatti in un mutuatario credibile e il tuo punteggio di credito migliorerà.

3. Gestisci le carte di credito in modo efficace:

Carte di creditoCarta di creditoLa carta di credito è una carta semplice ma non ordinaria che consente al proprietario di effettuare acquisti senza tirare fuori alcun importo di denaro contante. Anziché, utilizzando un credito, se usato diligentemente, sono un ottimo modo per migliorare il tuo punteggio di credito. Idealmente, non dovresti spendere più del 35% del tuo limite di credito. Seguire questa pratica ti aiuterà a tenere sotto controllo l'importo totale del tuo debito e anche a garantire che tu sia in grado di rimborsare facilmente il finanziamento che ti è stato concesso. I finanziatori esaminano in particolare quanto del tuo credito disponibile hai effettivamente preso in prestito. Ancora, tasso più alto con i finanziatori, è una buona idea accedere a non più del 35% del tuo credito disponibile in un dato momento. Così, Per esempio, se hai una carta di credito con $ 5, 000 linea di credito, non dovresti permettere che il tuo saldo dovuto per quella carta superi $ 1, 700-$ 1 800.

4. Non comprare ciò che non puoi permetterti

Come regola d'oro, non acquistare cose che non puoi ripagare immediatamente. Mentre acquistare cose a credito è conveniente, se c'è qualcosa che non puoi permetterti immediatamente con i fondi a tua disposizione, in genere è meglio guardare nell'altra direzione.

Mantenere la salute finanziaria significa prendere le decisioni corrette per te stesso nell'ampio schema delle cose e non indulgere in acquisti d'impulso di cui potresti pentirti in seguito.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Tasso Annuo Percentuale (APR)Tasso Annuo Percentuale (APR)Il Tasso Annuo Percentuale (APR) è il tasso di interesse annuo che un individuo deve pagare su un prestito, o che ricevono su un conto deposito. In definitiva, APR è un semplice termine percentuale utilizzato per esprimere l'importo numerico pagato da un individuo o entità ogni anno per il privilegio di prendere in prestito denaro.

- ArrearsArrearsArrears si riferisce a pagamenti scaduti e che dovrebbero essere effettuati alla fine di un determinato periodo dopo aver perso i pagamenti richiesti.

- Fair Credit Billing Act (FCBA)Fair Credit Billing Act (FCBA)Il Fair Credit Billing Act (FCBA) è una legge federale statunitense che impone la protezione dei consumatori dallo sfruttamento da parte dei creditori attraverso errori di fatturazione. Enac

- Loan CovenantLoan CovenantUn patto di prestito è un accordo che stipula i termini e le condizioni delle politiche di prestito tra un mutuatario e un mutuante. L'accordo offre ai finanziatori un margine di manovra nel fornire rimborsi dei prestiti pur proteggendo la loro posizione di prestito. Allo stesso modo, grazie alla trasparenza della normativa, i mutuatari hanno chiare aspettative di

-

Che cos'è un punteggio di credito equo?

Quando devi richiedere un nuovo tipo di finanziamento, che si tratti di una carta di credito o di un prestito auto, potresti iniziare a prestare attenzione al tipo di punteggio di credito che hai. D

-

Che cos'è un buon punteggio di credito?

Nonostante limpatto che i punteggi di credito possono avere, molte persone fraintendono cosa sono e come vengono calcolati. Il tuo credito influenza ogni aspetto della tua vita in modi che potresti

finanza

- Che cos'è il credito infragiornaliero?

- Che cos'è un'amnistia creditizia?

- Che cos'è un rating di credito B?

- Cosa significa un punteggio di credito R9?

- Cos'è il Cashback?

- Che cos'è l'analisi del credito?

- Che cos'è un punteggio FICO?

- Che cos'è un buon punteggio di credito per acquistare un'auto?

- Quale punteggio di credito è necessario per acquistare una casa?

- Qual è il punteggio di credito più alto?

-

Che cos'è un buon punteggio di credito?

Che cos'è un buon punteggio di credito? Ti sei mai chiesto Cosè un buon punteggio di credito? È una domanda normale, soprattutto se stai pensando di acquistare una casa, unauto o di ottenere lapprovazione per una carta di credito. Prima d...

-

Che cos'è un punteggio FICO?

Che cos'è un punteggio FICO? Se hai mai tentato di ottenere un prestito o richiesto una carta di credito, probabilmente hai sentito il termine punteggio FICO menzionato in più di unoccasione. Tuttavia, se stai solo stabilendo i...