Qual è il rapporto debito/patrimonio?

Il rapporto debito/patrimonio, noto anche come rapporto di indebitamento, è un rapporto di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel che indica la percentuale di assetTipi di assetI tipi comuni di asset includono corrente, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e che vengono finanziati con il debito. Più alto è il rapporto, maggiore è il grado di leva finanziaria e rischio finanziarioRischio sistemicoIl rischio sistemico può essere definito come il rischio associato al collasso o al fallimento di una società, industria, istituto finanziario o un'intera economia. È il rischio di un grave fallimento di un sistema finanziario, per cui una crisi si verifica quando i fornitori di capitale perdono la fiducia negli utenti del capitale.

Il rapporto debito/patrimonio è comunemente utilizzato dai creditori per determinare l'importo del debito in una società, la capacità di ripagare il proprio debito, e se ulteriori prestiti saranno estesi alla società. D'altra parte, gli investitori usano il rapporto per assicurarsi che la società sia solvibile, è in grado di far fronte agli obblighi attuali e futuri, e può generare un rendimento Tasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento. sul loro investimento.

Formula del rapporto debito/patrimonio

La formula per il rapporto debito/patrimonio è la seguente:

Debito/Attività =(Debito a breve termine + Debito a lungo termine) / Totale attivo

In cui si:

- Totale attivo può includere tutte le attività correnti e non correnti nel bilancio della società, o può includere solo determinati beni come Proprietà, Impianti e attrezzature (PP&E)PP&E (proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, , a discrezione dell'analista.

Esempio

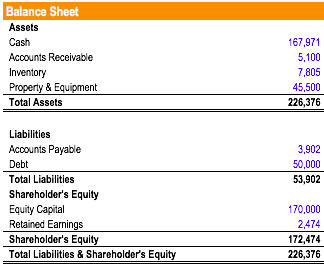

Considera il bilancio qui sotto:

Dal bilancio sopra, possiamo determinare che le attività totali sono $ 226, 365 e che il debito totale è di $ 50, 000. Pertanto, il rapporto debito/patrimonio è calcolato come segue:

Rapporto debito/patrimonio =$50, 000 / $226, 376 =0,2208 =22%

Perciò, il dato indica che il 22% del patrimonio della società è finanziato tramite debito.

Interpretazione del rapporto debito/patrimonio

Il rapporto debito/patrimonio è comunemente usato dagli analisti, investitori, e creditori per determinare il rischio complessivo di una società. Le aziende con un rapporto più alto sono più indebitate e, quindi, più rischioso investire e concedere prestiti. Se il rapporto aumenta costantemente, potrebbe indicare un'impostazione predefinita in futuro.

- Un rapporto pari a uno (=1) significa che la società possiede lo stesso ammontare di passività delle sue attività. Indica che la società è altamente indebitata.

- Un rapporto maggiore di uno (>1) significa che la società possiede più passività che attività. Indica che la società è estremamente indebitata e altamente rischiosa su cui investire o prestare.

- Un rapporto inferiore a uno (<1) significa che la società possiede più attività che passività e può far fronte ai propri obblighi vendendo le proprie attività, se necessario. Più basso è il rapporto debito/patrimonio, meno rischiosa è la società.

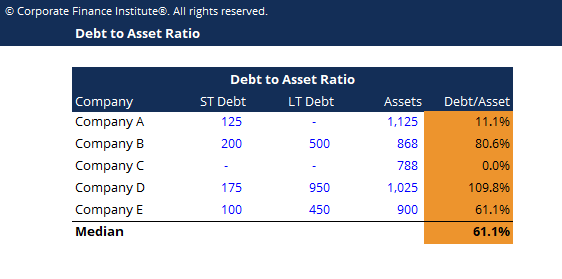

Esaminiamo il rapporto debito/patrimonio di cinque ipotetiche società:

La società D mostra un grado di leva finanziaria significativamente più elevato rispetto alle altre società. Perciò, La società D vedrebbe un grado di flessibilità finanziaria inferiore e affronterebbe un rischio di insolvenza significativo se i tassi di interesse dovessero aumentare. Se l'economia dovesse andare in recessione, La compagnia D sarebbe molto probabilmente incapace di rimanere a galla.

Il rovescio della medaglia, se l'economia e le imprese andassero molto bene, La società D potrebbe aspettarsi di ottenere i rendimenti azionari più elevati, a causa della sua leva.

L'azienda C avrebbe il rischio più basso e il rendimento atteso più basso (a parità di altre condizioni).

Punti chiave

Il rapporto debito/patrimonio è molto importante nel determinare il rischio finanziario di un'azienda. Un rapporto maggiore di 1 indica che una parte significativa delle attività è finanziata con debito e che la società ha un rischio di insolvenza più elevato. Perciò, minore è il rapporto, più sicura è l'azienda. Come con qualsiasi altro rapporto, questo rapporto dovrebbe essere valutato in un periodo di tempo per sapere se il rischio finanziario dell'azienda sta migliorando o peggiorando.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Capacità di debitoCapacità di debitoLa capacità di debito si riferisce all'importo totale del debito che un'azienda può incorrere e rimborsare in base ai termini dell'accordo sul debito.

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Leva finanziariaLeva finanziariaLeva finanziaria si riferisce alla quantità di denaro preso in prestito utilizzato per acquistare un bene con l'aspettativa che il reddito dal nuovo bene supererà il costo del prestito.

- Struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa

-

Qual è il rapporto del margine ante imposte?

Il rapporto del margine ante imposte, conosce anche lEarning Before TaxEarning Before Tax (EBT)Earning Before Tax, o reddito ante imposte, è lultimo subtotale rilevato nel conto economico prima della

-

Qual è il rapporto tra interessi guadagnati in tempo?

Il rapporto Times Interest Earned (TIE) misura la capacità di unazienda di far fronte ai propri obblighi di debito su base periodica. Questo rapporto può essere calcolato dividendo la guida EBITEBIT d

finanza

- Qual è il rapporto acido-test?

- Che cos'è il rapporto di copertura degli asset?

- Qual è l'indice di rotazione delle attività?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è un rapporto di copertura?

- Qual è il rapporto tra debito del mercato del credito e reddito disponibile?

- Qual è il rapporto attuale?

- Qual è il rapporto di copertura del servizio del debito?

- Qual è il rapporto tra debito netto e EBITDA?

- Qual è il rapporto di fatturato dei crediti?

-

Qual è il rapporto sul fatturato delle attività operative?

Qual è il rapporto sul fatturato delle attività operative? Il rapporto di rotazione delle attività operative, un rapporto di efficienza, è una variazione del rapporto di rotazione delle attività totali Rapporto di rotazione delle attività Il rapporto di rotaz...

-

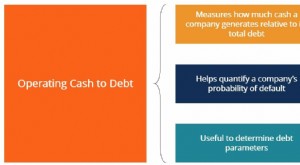

Qual è il rapporto tra liquidità operativa e debito?

Qual è il rapporto tra liquidità operativa e debito? Il rapporto liquidità/debito operativo misura la percentuale del debito totale di unazienda coperta dal flusso di cassa operativo per un determinato periodo contabile. Il flusso di cassa operativo si ...