Qual è il rapporto debito/patrimonio netto?

Il rapporto Debt to Equity (detto anche “rapporto debito-patrimonio netto”, “rapporto di rischio”, o "ingranaggi"), è un rapporto di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Il modello Excel che calcola il peso del debito totale e delle passività finanziarie rispetto al patrimonio netto totale Azionisti Azionisti (noto anche come Azionisti) è un conto nel bilancio di una società che consiste nel capitale sociale più. A differenza del rapporto debito-attività che utilizza il totale attivo come denominatore, il rapporto D/E utilizza il patrimonio netto totale. Questo rapporto evidenzia come la struttura del capitale di un'aziendaStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa è orientata verso il finanziamento del debito o del capitale.

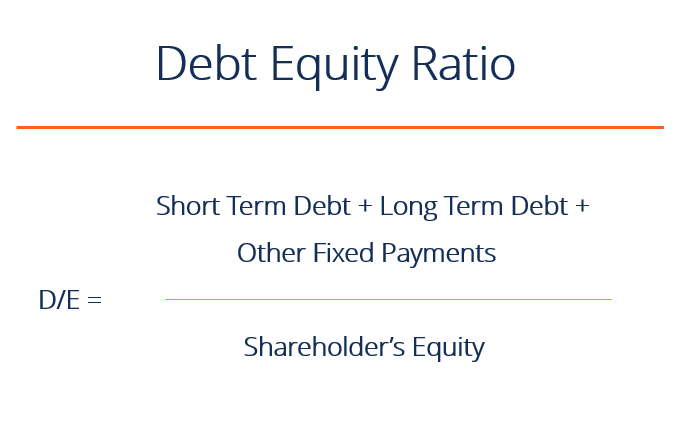

Formula del rapporto debito/patrimonio netto

Formula breve:

Rapporto debito/patrimonio netto =debito totale/patrimonio netto

Formula lunga:

Rapporto debito/patrimonio netto =(debito a breve termine + debito a lungo termine + obbligazioni di pagamento fisse) / Patrimonio netto

Rapporto debito/patrimonio netto in pratica

Se, come da bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità., il debito totale di un'azienda vale $ 50 milioni e l'equità totale vale $ 120 milioni, allora il rapporto debito/capitale è 0,42. Ciò significa che per ogni dollaro in azioni, l'azienda ha 42 centesimi di leva finanziaria. Un rapporto di 1 implicherebbe che i creditori e gli investitori sono su un piano di parità nelle attività della società.

Un rapporto indebitamento-patrimonio netto più elevato indica un'impresa con leva. Grado di leva finanziaria Il grado di leva finanziaria è un rapporto finanziario che misura la sensibilità alle fluttuazioni della redditività complessiva di un'azienda alla volatilità del suo reddito operativo causata dai cambiamenti nella sua struttura del capitale. Il grado di leva finanziaria è uno dei metodi utilizzati per quantificare il rischio finanziario di un'azienda, che è abbastanza preferibile per un'azienda stabile con un flusso di cassa significativo The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Questa è la guida definitiva al flusso di cassa per comprendere le differenze tra EBITDA, Flusso di cassa da operazioni (CF), Flusso di cassa libero (FCF), Free Cash Flow unlevered o Free Cash Flow to Firm (FCFF). Impara la formula per calcolarli e ricavarli da un conto economico, stato patrimoniale o rendiconto finanziario generazione, ma non preferibile quando un'azienda è in declino. Al contrario, un rapporto più basso indica un'impresa meno indebitata e più vicina a essere completamente finanziata con azioni. Il rapporto debito/patrimonio netto appropriato varia in base al settore.

Scopri tutto sul calcolo dei rapporti di leva passo dopo passo nel corso sui fondamenti di analisi finanziaria di CFI!

Che cos'è il debito totale?

Il debito totale di una società è la somma del debito a breve termine, debito a lungo termineDebito a lungo termineIl debito a lungo termine (LTD) è qualsiasi importo di debito in essere che una società detiene con una scadenza di 12 mesi o più. È classificato come una passività non corrente nel bilancio della società. Il tempo alla scadenza per LTD può variare da 12 mesi a 30+ anni e i tipi di debito possono includere obbligazioni, mutui, e altri obblighi di pagamento fisso (come leasing di capitale) di un'azienda che sono sostenuti durante i normali cicli operativi. Creazione di un programma di debitoProgramma di debitoUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, i flussi di spesa per interessi aiutano a suddividere le passività in parti specifiche.

Non tutte le passività correnti e non correnti sono considerate debito. Di seguito sono riportati alcuni esempi di cose che sono e non sono considerate debito.

Debito considerato:

- Linea di credito disegnataRevolving Credit FacilityUna linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e il

- Titoli pagabili (scadenza entro un anno)

- Quota corrente del debito a lungo termine Quota corrente del debito a lungo termine La parte corrente del debito a lungo termine è la parte del debito a lungo termine scaduto entro un anno. Il debito a lungo termine ha una scadenza di

- Note passiveNote passiveLe note passive sono accordi scritti (cambiali) in cui una parte si impegna a pagare all'altra parte una certa somma di denaro. (scadenza più di un anno)

- Obbligazioni pagabili

- Debito a lungo termine Debito a lungo termine Il debito a lungo termine (LTD) è qualsiasi importo di debito in essere che una società detiene con una scadenza di 12 mesi o più. È classificato come una passività non corrente nel bilancio della società. Il tempo alla scadenza per LTD può variare da 12 mesi a 30+ anni e i tipi di debito possono includere obbligazioni, mutui

- Obblighi di locazione di capitale

Non considerato debito:

- Contabilità fornitoriConti fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono

- Ratei passivi Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denaro. Di solito sono abbinati alle entrate tramite il principio di corrispondenza

- Ricavi differiti Ricavi differiti I ricavi differiti si generano quando un'azienda riceve il pagamento di beni e/o servizi che non ha ancora maturato. Nella contabilità per competenza,

- Dividendi pagabili

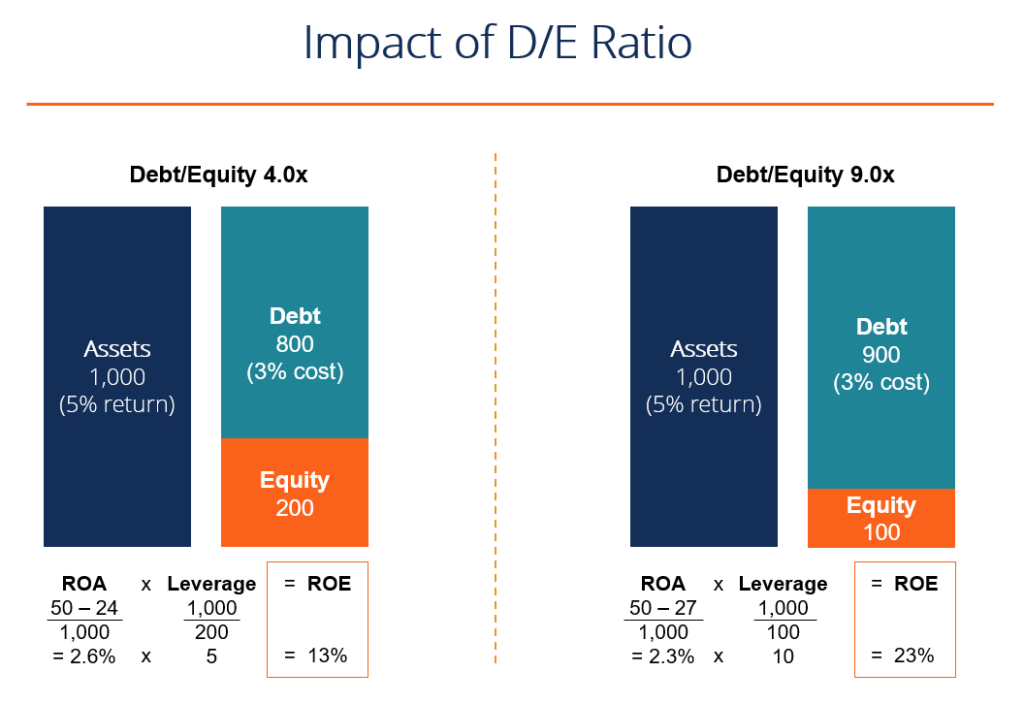

Vantaggi di un rapporto D/E elevato

Un elevato rapporto debito/capitale netto può essere buono perché mostra che un'impresa può facilmente onorare i propri obblighi di debito (attraverso il flusso di cassa) e utilizza la leva finanziaria per aumentare i rendimenti azionari.

Nell'esempio sotto, vediamo come l'utilizzo di più debito (aumentando il rapporto debito-patrimonio netto) aumenta il rendimento del capitale (ROE) dell'azienda Il rendimento del capitale (ROE) Il rendimento del capitale (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (netto reddito) diviso per il valore del suo patrimonio netto totale (ossia 12%). Il ROE combina il conto economico e lo stato patrimoniale quando l'utile netto o l'utile viene confrontato con il patrimonio netto. Utilizzando il debito anziché il patrimonio netto, il conto capitale è più piccolo e quindi, il rendimento del capitale è maggiore.

Un altro vantaggio è che in genere il costo del debito è inferiore al costo dell'equitàCosto dell'equitàIl costo dell'equità è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento, e quindi aumentare il rapporto D/E (fino a un certo punto) può abbassare il costo medio ponderato del capitale (WACC) di un'impresa.

L'argomento sopra è trattato in modo più dettagliato nel corso gratuito di finanza aziendale di CFI!

Svantaggi di un rapporto D/E elevato

L'opposto dell'esempio precedente si applica se un'azienda ha un rapporto D/E troppo alto. In questo caso, eventuali perdite saranno compensate e la società potrebbe non essere in grado di onorare il proprio debito.

Se il rapporto debito/patrimonio netto diventa troppo alto, il costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. salirà alle stelle, così come il costo del capitale, e il WACCWACCWACC della società è il costo medio ponderato del capitale di un'azienda e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. diventerà estremamente alto, abbassando il prezzo delle sue azioni.

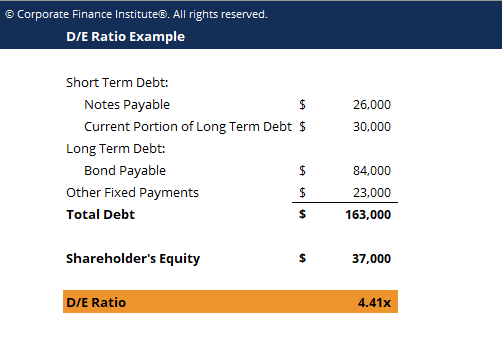

Calcolatore del rapporto debito/patrimonio netto

Di seguito è riportato un semplice esempio di calcolatrice Excel da scaricare e vedere come funziona il numero da solo.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Video Spiegazione del rapporto debito/patrimonio netto

Di seguito è riportato un breve tutorial video che spiega come la leva finanziaria influisce su un'azienda e come calcolare il rapporto debito/patrimonio netto con un esempio.

Video:Corsi di analisi finanziaria di CFI

Altre risorse

CFI è il fornitore ufficiale della designazione Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente queste risorse CFI aggiuntive:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Rapporto sui guadagni dei prezzi

- Rapporto EV/EBITDAEV/EBITDAEV/EBITDA viene utilizzato nella valutazione per confrontare il valore di attività simili valutando il loro Enterprise Value (EV) rispetto a un multiplo dell'EBITDA rispetto a una media. In questa guida, scomporremo il multiplo EV/EBTIDA nelle sue varie componenti, e ti spiego come calcolarlo passo dopo passo

- Guida ai modelli finanziariGuida gratuita ai modelli finanziariQuesta guida ai modelli finanziari copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Qual è il rapporto di Sharpe?

Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i

-

Che cos'è il debito corrente?

Il debito corrente include i prestiti formali di unazienda al di fuori dei conti da pagare I conti da pagare sono una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornito

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è un rapporto di copertura?

- Qual è il rapporto tra debito del mercato del credito e reddito disponibile?

- Qual è il rapporto attuale?

- Qual è il rapporto di copertura del servizio del debito?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto tra debito netto e EBITDA?

- Utilizzo del rapporto debito/patrimonio netto

-

Qual è il rapporto di ritenzione?

Qual è il rapporto di ritenzione? Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo...

-

Che cos'è il coefficiente di partecipazione azionaria?

Che cos'è il coefficiente di partecipazione azionaria? Il coefficiente di partecipazione azionaria è un rapporto che mostra limporto delle attività di una società che sono state finanziate utilizzando il capitale del proprietario anziché il debito. Mostra...