Che cos'è il debito corrente?

Il debito corrente include i prestiti formali di un'azienda al di fuori dei conti da pagare I conti da pagare sono una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono. Questo appare in bilancio come un obbligo che deve essere pagato entro un anno. Così, il debito corrente è classificato come passività corrente. Questo non deve essere confuso con la parte attuale del debito a lungo termine, che è la parte del debito a lungo termine esigibile entro un anno.

Non tutte le società hanno una voce di debito corrente, ma quelli che lo fanno esplicitamente per prestiti contratti con scadenza inferiore all'anno. Alcune aziende chiamano questo "note da pagareNote da pagareLe note da pagare sono accordi scritti (pagherò cambiari) in cui una parte si impegna a pagare all'altra parte una certa quantità di denaro .." Questo differisce dai conti da pagare, in quanto debiti si riferisce a beni o servizi acquistati a credito. Note pagabili, d'altra parte, si riferisce a fondi o contanti presi in prestito.

Rapporto attuale

Il debito corrente viene spesso valutato utilizzando il rapporto correnteFormula del rapporto correnteLa formula del rapporto corrente è =Attività correnti / Passività correnti. Il rapporto attuale, noto anche come rapporto di capitale circolante, misura la capacità di un'impresa di adempiere ai propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda. Il rapporto corrente è una metrica di liquidità che confronta le attività correnti con le passività correnti. Questo rapporto viene utilizzato per misurare la capacità di un'azienda di estinguere i propri obblighi finanziari per il prossimo anno. Se una società ha un attivo corrente di $ 500, 000 e passività correnti di $ 250, 000, quindi ha un rapporto di corrente di 2:1.

Parlando in generale, un'azienda dovrebbe sempre avere un rapporto corrente di almeno 1:1 o superiore per indicare che è finanziariamente sana. Un rapporto inferiore a 1:1 indica che la società ha più obblighi finanziari di quelli che le sue attività correnti possono coprire.

Per ottenere una buona lettura della relativa stabilità finanziaria di un'azienda, è meglio confrontare il suo rapporto attuale con il rapporto attuale medio di società simili che operano nello stesso settore. Puoi anche confrontarlo con il rapporto attuale dell'azienda negli anni precedenti, per identificare se l'azienda tende a un rapporto più alto o più basso.

Letture correlate

Grazie per aver letto questa guida CFI alle risorse. La missione di CFI è quella di creare analisti finanziari di livello mondiale tramite il programma di certificazione Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!. Per continuare ad apprendere e ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Attività immaterialiAttività immateriali Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, beni immateriali

- Debiti obbligazionari Debiti obbligazionari I debiti passivi sono generati quando una società emette obbligazioni per generare liquidità. Il debito obbligazionario si riferisce all'importo ammortizzato che un emittente obbligazionario

- PP&PPE&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex,

- Capitale socialeCapitale socialeCapitale sociale (capitale dei soci, capitale proprio, capitale conferito, o capitale versato) è l'importo investito da una società

-

Che cos'è un debito inesigibile?

Primo, determiniamo cosa significa il termine crediti inesigibili. Qualche volta, alla fine del periodo fiscaleAnno fiscale (FY)Un anno fiscale (FY) è un periodo di tempo di 12 mesi o 52 settimane uti

-

Cosa sono le attività correnti?

Le attività correnti sono tutte le attività che unazienda prevede di convertire in liquidità entro un anno. Sono comunemente usati per misurare la liquidità di unazienda. Il patrimonio di una società

Articoli in Evidenza

- Che cos'è il debito personale?

- Che cos'è il debito insolvente?

- Che cos'è il rapporto di copertura degli asset?

- Cos'è il Capitale?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il rapporto di cassa?

- Che cos'è un rapporto di copertura?

- Qual è il rapporto attuale?

- Che cos'è il debito?

- Qual è il rapporto tra debito netto e EBITDA?

-

Che cos'è un coefficiente di liquidità?

Che cos'è un coefficiente di liquidità? Un rapporto di liquidità è un tipo di rapporto finanziario utilizzato per determinare la capacità di unazienda di pagare le proprie obbligazioni di debito a breve termine. La metrica aiuta a determina...

-

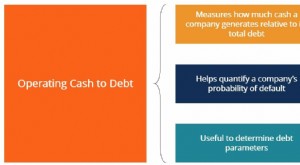

Qual è il rapporto tra liquidità operativa e debito?

Qual è il rapporto tra liquidità operativa e debito? Il rapporto liquidità/debito operativo misura la percentuale del debito totale di unazienda coperta dal flusso di cassa operativo per un determinato periodo contabile. Il flusso di cassa operativo si ...