Che cos'è un debito inesigibile?

Primo, determiniamo cosa significa il termine crediti inesigibili. Qualche volta, alla fine del periodo fiscaleAnno fiscale (FY)Un anno fiscale (FY) è un periodo di tempo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annualmente, quando una società va a redigere il bilancioTre bilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono, deve determinare quale parte dei suoi crediti è esigibile. La parte che una società ritiene inesigibile è ciò che viene chiamato "spese per crediti inesigibili". I due metodi di registrazione dei crediti inesigibili sono 1) metodo di cancellazione diretta e 2) metodo di svalutazione.

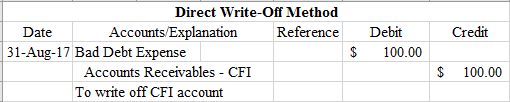

Metodo di cancellazione diretta di crediti inesigibili

Il metodo prevede una cancellazione diretta dei crediti. Contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono l'account. Con il metodo della cancellazione diretta, la spesa per crediti inesigibili funge da perdita diretta da inesigibili, che alla fine va contro i ricavi, abbassare il reddito netto Reddito nettoIl reddito netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso. Per esempio, in un esercizio contabile, un'azienda può subire forti aumenti nel proprio conto crediti. Quindi, nel prossimo esercizio contabile, molti dei loro clienti potrebbero essere inadempienti sui loro pagamenti (non pagarli), facendo in modo che l'azienda subisca un calo del suo utile netto. Perciò, il metodo della cancellazione diretta può essere appropriato solo per importi non significativi. Dimostreremo come registrare le voci del diario dei crediti inesigibili utilizzando MS Excel.

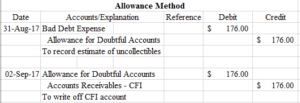

Metodo di indennità per crediti inesigibili

Quando si tratta di grandi quantità di materiale, il metodo dell'ammortamento è preferito rispetto al metodo dell'ammortamento diretto. Però, molte aziende utilizzano ancora la cancellazione diretta per piccoli importi. Il motivo della preferenza è perché il metodo prevede un conto di contro attività che va contro i crediti. Un conto contro attività è fondamentalmente un conto con un saldo opposto a quello dei crediti e viene registrato nel bilancio Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. come tale:

Il motivo per cui questo conto di contropartita è importante è che non esercita alcun effetto sui conti di conto economico. Significa, con questo metodo, la spesa per crediti inesigibili non serve necessariamente come una perdita diretta che va contro i ricavi.

Le tre componenti principali del metodo di indennità sono le seguenti:

- Stima crediti inesigibili.

- Registrare la registrazione prima nota addebitando la spesa per crediti inesigibili e accreditando l'indennità per crediti dubbi.

- Quando decidi di cancellare un account, fondo svalutazione crediti Fondo svalutazione creditiIl fondo svalutazione crediti è un conto di contro-attività associato ai crediti e serve a riflettere il valore effettivo dei crediti. L'importo rappresenta il valore dei crediti per i quali un'azienda non si aspetta di ricevere il pagamento. e accreditare il conto crediti corrispondente.

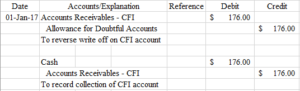

Qualche volta, persone o aziende rimborsano l'importo ma in un secondo momento, il che significa che è necessario invertire la cancellazione effettuata e registrare l'incasso dei crediti. Implicherebbe la seguente voce:

Come stimare i crediti commerciali

Come accennato in precedenza nel nostro articolo, l'ammontare dei crediti inesigibili è normalmente stimato. Come mai? Questo perché è difficile, quasi impossibile, stimare un valore specifico della spesa per crediti inesigibili. Le aziende non possono controllare come o quando le persone pagano. A volte le persone incontrano difficoltà e non sono in grado di adempiere ai propri obblighi di pagamento, nel qual caso sono inadempienti. La stessa cosa accade anche alle aziende. Perciò, non esiste un modo garantito per trovare un valore specifico della spesa per crediti inesigibili, ecco perché lo stimiamo entro parametri ragionevoli.

I due metodi utilizzati nella stima delle spese per crediti inesigibili sono 1) Percentuale di vendite e 2) Percentuale di crediti.

1. Percentuale delle vendite

La percentuale delle vendite implica la determinazione della percentuale delle vendite nette a credito o delle vendite totali a credito non riscuotibili. Di solito è determinato dall'esperienza passata e dalla politica creditizia prevista. Una volta che la direzione calcola la percentuale, lo moltiplicano per le vendite nette a credito o per le vendite totali a credito per determinare la spesa per crediti inesigibili. Ecco un esempio:

Il 31 marzo, 2017, Corporate Finance Institute ha riportato vendite nette di credito di $ 1, 000, 000. Utilizzando il metodo della percentuale di vendita, hanno stimato che l'1% delle loro vendite di crediti non sarebbe stato riscosso.

Come potete vedere, $ 10, 000 ($ 1, 000, 000 * 0,01) è determinato come spesa per crediti inesigibili che la direzione stima di dover sostenere.

2. Percentuale di crediti

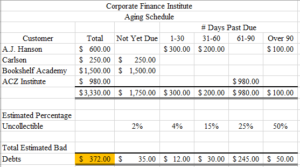

Con il metodo della percentuale dei crediti di stima dell'onere per crediti inesigibili, le aziende preparano un programma di invecchiamento, come mostrato di seguito:

Ancora, le percentuali sono determinate dall'esperienza passata e dai dati passati. La parte più importante del programma di invecchiamento è il numero evidenziato in giallo. Rappresenta l'importo che è necessario essere nel fondo svalutazione crediti. Però, se esiste già un saldo attivo nel fondo svalutazione crediti, quindi dobbiamo solo regolarlo. Per esempio, supponiamo che ci fosse un credito di $ 100 già esistente nel conto dell'indennità. Per registrare la regolazione, prendiamo semplicemente $ 372 e sottraiamo $ 100, dandoci $272 e lo registriamo come segue:

Cosa succede se, invece di un saldo a credito nel conto di indennità, abbiamo registrato un saldo a debito prima della rettifica? Bene, in questo caso, aggiungeremmo semplicemente. Per esempio, diciamo che c'era un addebito di $ 175 esistente nel conto dell'indennità. Per registrare la regolazione, prendiamo semplicemente $ 372 e aggiungiamo $ 175 per ottenere $ 547 e lo registriamo come segue:

Importanza della spesa per crediti inesigibili

Ogni anno fiscale o trimestre, le società redigono bilanci. I bilanci sono visionati da investitori e potenziali investitori, e devono essere affidabili e possedere integrità. Gli investitori stanno mettendo i loro sudati soldi nella società e se le società non forniscono bilanci veritieri, significa che stanno ingannando gli investitori affinché mettano denaro nella loro azienda sulla base di informazioni false.

La spesa per crediti inesigibili è qualcosa che deve essere registrata e contabilizzata ogni volta che un'azienda prepara il proprio bilancio. Quando un'azienda decide di lasciarlo fuori, sopravvalutano i loro beni e potrebbero persino sopravvalutare il loro reddito netto.

La spesa per crediti inesigibili aiuta anche le aziende a identificare quali clienti non pagano più spesso di altri. Se un'azienda decide di utilizzare un sistema di fidelizzazione o un sistema di credibilità, possono utilizzare le informazioni dai conti inesigibili per identificare quali clienti sono meritevoli di credito e offrire loro sconti per i loro pagamenti tempestivi.

Per saperne di più

Se pensi di aver padroneggiato la spesa per crediti inesigibili e come registrarla, assicurati di controllare questi articoli correlati per ottenere una comprensione più profonda di altri concetti di contabilità:

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Guida alle voci di giornale Guida alle voci di giornale Le voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione alla verifica delle scritture contabili (che consistono in debiti e crediti)

- Debito netto Debito netto Debito netto =debito totale - liquidità. Il debito netto è una metrica di liquidità finanziaria che misura la capacità di un'azienda di pagare tutti i suoi debiti se fossero dovuti oggi. Confronta il debito totale di una società con le sue attività liquide.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Che cos'è il debito corrente?

Il debito corrente include i prestiti formali di unazienda al di fuori dei conti da pagare I conti da pagare sono una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornito

-

Che cos'è il debito?

Il debito è un argomento scomodo. Discutere delle nostre finanze personali è un po tabù e riconoscere il nostro debito può indurre ansia. Secondo Debt.org, Il debito americano ha raggiunto il recor

Articoli in Evidenza

-

Cos'è il debito di margine?

Cos'è il debito di margine? Il debito a margine rappresenta limporto che un investitore deve a un broker nel proprio conto a margine. Quando un broker approva un conto a margine per un investitore, al conto margine viene concess...

-

Qual è la spesa per crediti inesigibili?

Qual è la spesa per crediti inesigibili? La spesa per crediti inesigibili è il modo in cui le aziende contabilizzano un conto crediti che non verrà pagato. I crediti inesigibili si verificano quando un cliente non può pagare a causa di diffi...