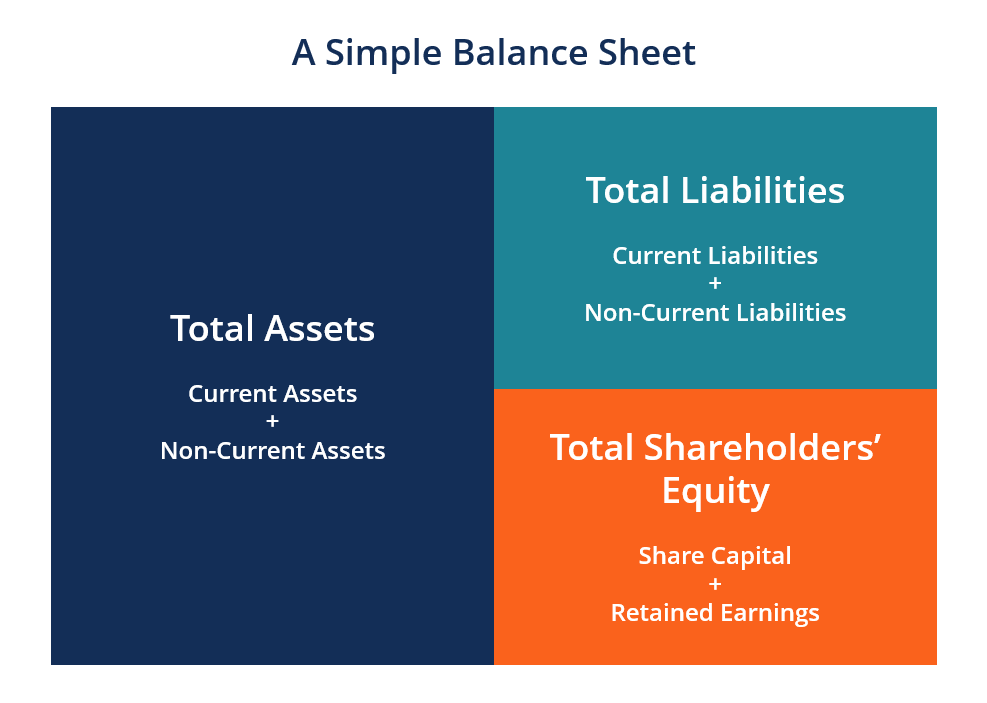

Che cos'è il bilancio?

Il bilancio è uno dei tre rendiconti finanziari fondamentaliTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono ed sono fondamentali sia per la modellazione finanziaria Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello. e contabilità. Lo stato patrimoniale mostra le attività totali della società e come le attività sono finanziate, o attraverso il debito o il capitale. Può anche essere indicato come un rendiconto del patrimonio netto o un rendiconto della posizione finanziaria. Il bilancio si basa sull'equazione fondamentale: Attività =Passività + Patrimonio .

Immagine:Corso di analisi finanziaria di CFI

Come tale, il bilancio è diviso in due parti (o sezioni). Il lato sinistro dello stato patrimoniale delinea tutti i beni di una societàTipi di beni I tipi comuni di beni includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e. Dal lato giusto, lo stato patrimoniale delinea le passività della societàTipi di passivitàCi sono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obblighi legali o debito e patrimonio netto. Azionisti Azionisti Azionisti (noto anche come Azionisti) è un conto nel bilancio di una società che consiste nel capitale sociale più.

Le attività e le passività sono suddivise in due categorie:attività/passività correnti e attività/passività non correnti (a lungo termine). Conti più liquidi, come inventario, Contanti, e debiti commerciali, sono collocati nella sezione corrente prima dei conti illiquidi (o non correnti) come Plant, Proprietà, e attrezzature (PP&E) e debito a lungo termine.

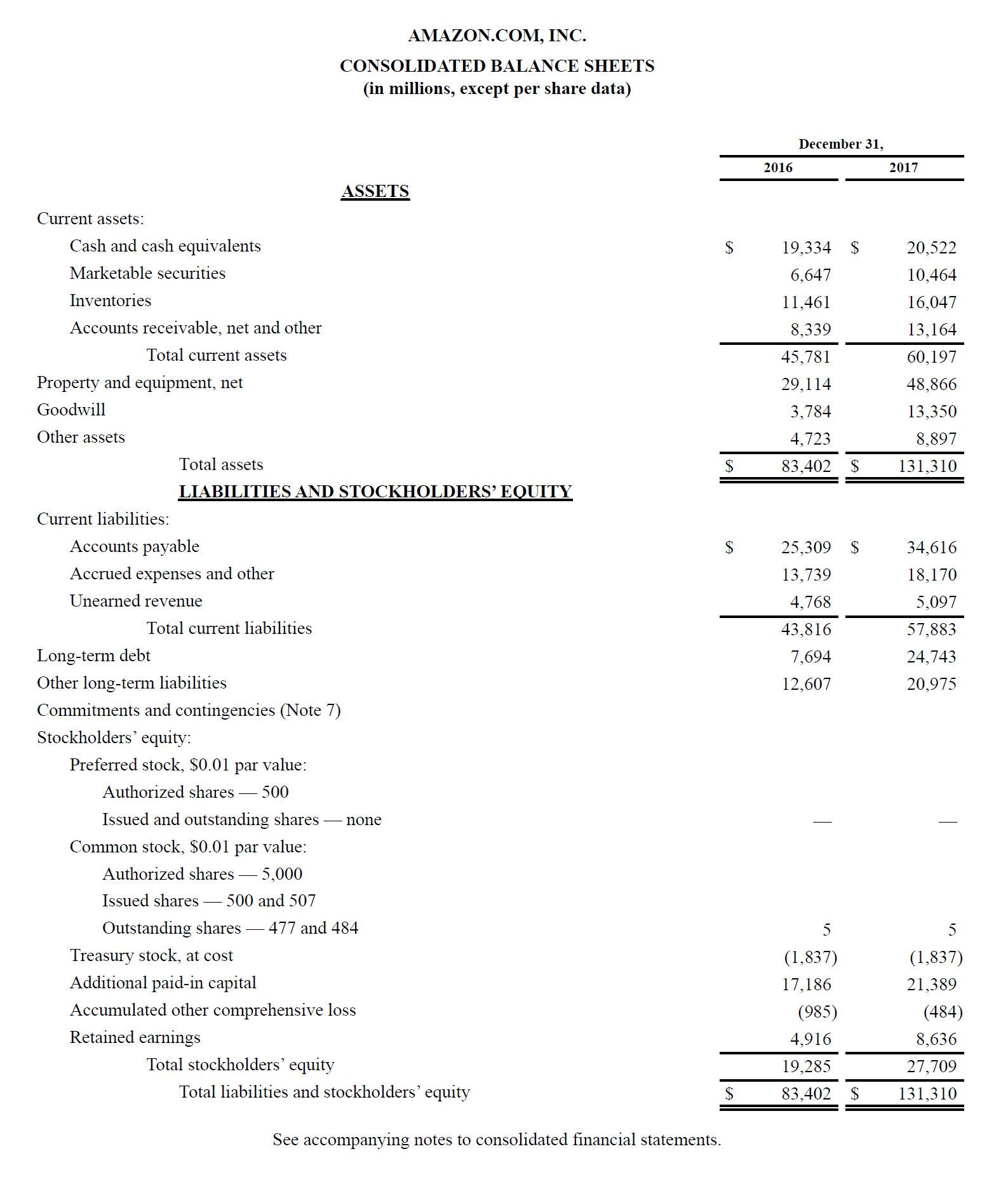

Esempio di bilancio

Di seguito è riportato un esempio del bilancio 2017 di Amazon tratto dall'Amazon Case Study Course di CFI. Come vedrai, inizia con le attività correnti, poi le immobilizzazioni, e totale attivo. Di seguito ci sono le passività e il patrimonio netto, che include le passività correnti, passività non correnti, e infine il patrimonio netto.

Visualizza il sito Web delle relazioni con gli investitori di Amazon per visualizzare il bilancio completo e la relazione annuale.

Scarica il modello gratuito

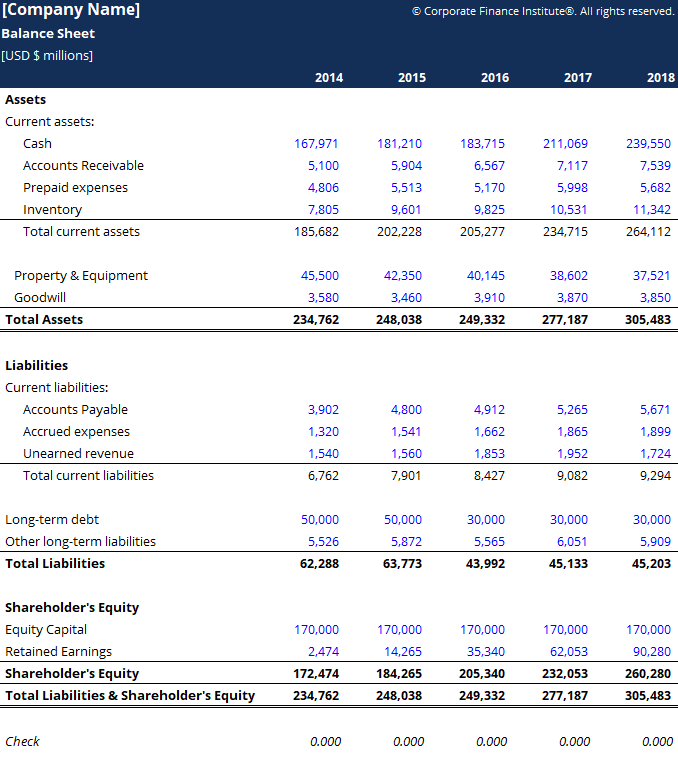

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito! Puoi utilizzare il file Excel per inserire i numeri per qualsiasi azienda e ottenere una comprensione più approfondita di come funzionano i bilanci.

Modello di bilancio Questo modello di bilancio fornisce una base per costruire il rendiconto finanziario della propria azienda che mostra le attività totali, passività e patrimonio netto. Il bilancio si basa sull'equazione fondamentale:Attività =Passività + Patrimonio Usando questo modello, puoi aggiungere e rimuovere elementi pubblicitari sotto ea

Modello di bilancio Questo modello di bilancio fornisce una base per costruire il rendiconto finanziario della propria azienda che mostra le attività totali, passività e patrimonio netto. Il bilancio si basa sull'equazione fondamentale:Attività =Passività + Patrimonio Usando questo modello, puoi aggiungere e rimuovere elementi pubblicitari sotto ea

Come è strutturato lo stato patrimoniale

Bilanci, come tutti i bilanci, avrà piccole differenze tra organizzazioni e industrie. Però, ci sono diversi "bucket" e voci che sono quasi sempre inclusi nei bilanci comuni. Esaminiamo brevemente gli elementi pubblicitari che si trovano comunemente in Attività correnti, Beni a lungo termine, Passività correnti, Passività a lungo termine, ed Equità.

Impara le nozioni di base nel corso sui fondamenti di contabilità gratuito di CFI.

Attività correnti

Liquidità e strumenti equivalentiCassa e mezzi equivalentiCassa e mezzi equivalenti sono le attività più liquide di tutti i bilanci. Gli equivalenti di cassa includono titoli del mercato monetario, accettazioni bancarie

Il più liquido di tutti i beni, denaro contante, compare nella prima riga dello stato patrimoniale. Anche gli equivalenti di cassa sono raggruppati in questa voce e comprendono attività che hanno scadenze a breve termine inferiori a tre mesi o attività che la società può liquidare con breve preavviso, come titoli negoziabili Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con l'esplicito scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione. Le società in genere diranno quali equivalenti includono nelle note a piè di pagina del bilancio.

Contabilità clienti Contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono

Questo conto include il saldo di tutti i ricavi delle vendite ancora a credito, al netto di eventuali fondi svalutazione crediti (che generano un onere per svalutazione crediti). Mentre le aziende recuperano i crediti, questo conto diminuisce, e contanti aumenta dello stesso importo.

InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

L'inventario include importi per materie prime, beni in corso di lavorazione, e prodotti finiti. L'azienda utilizza questo account quando segnala le vendite di beni, generalmente sotto il costo delle merci vendute nel conto economico. Conto economico Il conto economico è uno dei rendiconti finanziari principali di una società che mostra i propri profitti e perdite per un periodo di tempo. Il profitto o

Attività non correnti

Pianta, Proprietà, e Attrezzature (PP&E)PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex,

Proprietà, Pianta, e Equipment (noto anche come PP&E) acquisiscono le immobilizzazioni materiali dell'azienda. La voce è iscritta al netto degli ammortamenti accumulati. Alcune aziende classificano i propri PP&E in base ai diversi tipi di attività, come Terra, Costruzione, e vari tipi di attrezzature. Tutti i PP&E sono ammortizzabili ad eccezione dei terreni.

Attività immaterialiAttività immateriali Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, beni immateriali

Questa voce include tutte le immobilizzazioni immateriali della società, che può essere o meno identificabile. Le attività immateriali identificabili includono brevetti, licenze, e formule segrete. Le attività immateriali non identificabili includono il marchio e l'avviamento.

Passività correnti

Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono

Contabilità fornitori, o AP, è l'importo che un'azienda deve ai fornitori per articoli o servizi acquistati a credito. Mentre l'azienda paga la sua AP, diminuisce insieme ad una diminuzione di importo pari al conto di cassa.

Debito corrente/Note da pagare Debito corrente In un bilancio, il debito corrente è quello che deve essere pagato entro un anno (12 mesi) o meno. È elencato come una passività corrente e parte di

Include gli obblighi non AP che sono dovuti entro un anno o entro un ciclo operativo per l'azienda (a seconda di quale sia il più lungo). Le obbligazioni pagabili possono anche avere una versione a lungo termine, che include titoli con scadenza superiore a un anno.

Quota attuale del debito a lungo termine Quota attuale del debito a lungo termine La parte corrente del debito a lungo termine è la parte del debito a lungo termine scaduto entro un anno. Il debito a lungo termine ha una scadenza di

Questo conto può essere o meno cumulato con il conto di cui sopra, Debito corrente. Anche se possono sembrare simili, la quota corrente del debito a lungo termine è nello specifico la quota esigibile entro quest'anno di un debito con scadenza superiore ad un anno. Per esempio, se un'azienda assume un prestito bancario da estinguere in 5 anni, tale conto includerà la quota di tale prestito in scadenza nell'anno successivo.

Passività non correnti

Obbligazioni da pagare Obbligazioni da pagare Le obbligazioni da pagare sono generate quando una società emette obbligazioni per generare liquidità. Il debito obbligazionario si riferisce all'importo ammortizzato che un emittente obbligazionario

Tale voce include l'importo ammortizzato di eventuali obbligazioni emesse dalla società.

Programma del debito a lungo termineUn programma del debito espone tutto il debito che un'azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

Questo conto include l'importo totale del debito a lungo termine (esclusa la quota corrente, se tale conto è presente tra le passività correnti). Questo conto è derivato dal programma del debito.Programma del debitoUn programma del debito espone tutto il debito che un'azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi, che delinea tutto il debito in essere della società, gli interessi passivi, e il rimborso del capitale per ogni periodo.

Patrimonio netto

Capitale socialeCapitale socialeCapitale sociale (capitale dei soci, capitale proprio, capitale conferito, o capitale versato) è l'importo investito da una società

Questo è il valore dei fondi che gli azionisti hanno investito nella società. Quando una società viene costituita per la prima volta, gli azionisti di solito mettono in contanti. Per esempio, un investitore avvia una società e la semina con 10 milioni di dollari. La liquidità (un bene) aumenta di $ 10 milioni, e il capitale azionario (un conto azionario) aumenta di $ 10 milioni, riequilibrare il bilancio.

Utili trattenuti

Questo è l'importo totale del reddito netto che l'azienda decide di mantenere. ogni periodo, una società può pagare dividendi dal suo reddito netto. Qualsiasi importo residuo (o eccedente) viene aggiunto (detratto) agli utili non distribuiti.

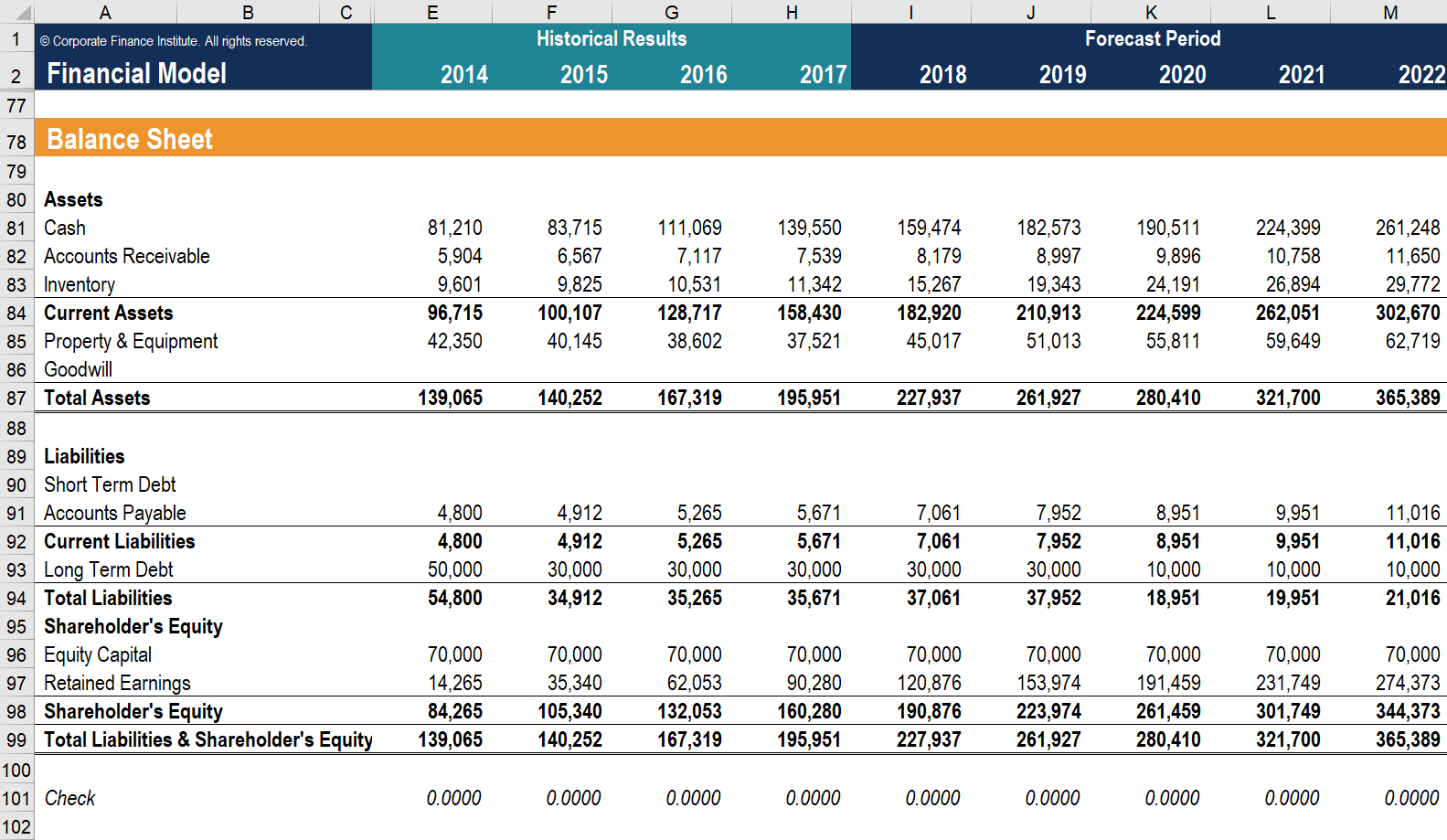

Come viene utilizzato il bilancio nei modelli finanziari?

Questa dichiarazione è un ottimo modo per analizzare la posizione finanziaria di un'azienda Analisi dei rendiconti finanziari Come eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico, . Un analista può generalmente utilizzare lo stato patrimoniale per calcolare molti rapporti finanziari Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel che aiuta a determinare il rendimento di un'azienda, quanto è liquida o solvibile un'azienda, e quanto è efficiente.

Le variazioni nei conti di bilancio vengono utilizzate anche per calcolare il flusso di cassa nel rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. Ad esempio, un cambiamento positivo nella pianta, proprietà, e le attrezzature sono pari alle spese in conto capitale meno le spese di ammortamento. Se la quota di ammortamento è nota, la spesa in conto capitale può essere calcolata e inclusa come uscita di cassa dal flusso di cassa derivante dall'investimento nel rendiconto finanziario.

Screenshot del corso di analisi finanziaria di CFI.

Importanza dello stato patrimoniale

Il bilancio è un rendiconto finanziario molto importante per molte ragioni. Può essere esaminato da solo e in combinazione con altre dichiarazioni come il conto economico e il rendiconto finanziario per ottenere un quadro completo della salute di un'azienda.

Quattro importanti metriche di performance finanziaria includere:

- Liquidità – Il confronto delle attività correnti di una società con le sue passività correnti fornisce un quadro della liquidità. Le attività correnti dovrebbero essere maggiori delle passività correnti, così la società può coprire i suoi obblighi a breve termine. Il rapporto correnteFormula del rapporto correnteLa formula del rapporto corrente è =Attività correnti / Passività correnti. Il rapporto attuale, noto anche come rapporto di capitale circolante, misura la capacità di un'impresa di adempiere ai propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda e Quick RatioQuick RatioIl Quick Ratio, noto anche come Acid-test, le misure della capacità di un'impresa di pagare le sue passività a breve termine con attività prontamente convertibili in contanti sono esempi di metriche finanziarie di liquidità.

- Leva – Guardare come viene finanziata un'azienda indica quanta leva ha, che a sua volta indica quanto rischio finanziario l'azienda sta assumendo. Confronto tra debito e capitaleGli articoli finanziari di FinanceCFI sono concepiti come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli! e il debito rispetto al capitale totale sono modi comuni di valutare la leva finanziaria in bilancio.

- Efficienza – Utilizzando il conto economico in connessione con lo stato patrimoniale, è possibile valutare l'efficienza con cui un'azienda utilizza le proprie risorse. Per esempio, dividendo le entrate per il totale delle attività medie si ottiene l'indice di rotazione delle attività Fatturato delle attività fisse Il fatturato delle attività fisse (FAT) è un rapporto di efficienza che indica quanto bene o in modo efficiente l'azienda utilizza le immobilizzazioni per generare vendite. Questo rapporto divide le vendite nette in immobilizzazioni nette, su un periodo annuale. Le immobilizzazioni nette comprendono l'importo della proprietà, pianta, e attrezzature meno ammortamento accumulato per indicare l'efficienza con cui l'azienda trasforma le risorse in entrate. Inoltre, il ciclo del capitale circolanteCiclo del capitale circolanteIl ciclo del capitale circolante per un'azienda è il tempo necessario per convertire il capitale circolante netto totale (le attività correnti meno correnti mostrano quanto un'azienda gestisce la propria liquidità a breve termine.

- Tassi di ritorno – Il bilancio può essere utilizzato per valutare quanto bene un'azienda genera rendimenti. Per esempio, dividendo l'utile netto per il patrimonio netto produce Return on EquityReturn on Equity (ROE)Il Return on Equity (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (utile netto) diviso per il valore del suo patrimonio netto totale ( cioè 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile netto o l'utile viene confrontato con il patrimonio netto. (ROE), e dividendo l'utile netto per il totale delle attività si ottiene Return on AssetsReturn on Assets e ROA FormulaROA Formula. Return on Assets (ROA) è un tipo di metrica di ritorno sull'investimento (ROI) che misura la redditività di un'azienda in relazione alle sue attività totali. (ROA), e dividendo il reddito netto per il debito più il patrimonio netto si ottiene il ritorno sul capitale investitoIl ritorno sul capitale investito - ROIC - è una misura della redditività o della performance del rendimento guadagnato da coloro che forniscono capitale, vale a dire, gli obbligazionisti e gli azionisti dell'impresa. Il ROIC di un'azienda viene spesso confrontato con il suo WACC per determinare se l'azienda sta creando o distruggendo valore. (ROIC).

Tutti i rapporti e le metriche di cui sopra sono trattati in dettaglio nel corso di analisi finanziaria di CFI.

Video Spiegazione dello Stato Patrimoniale

Di seguito è riportato un video che copre rapidamente i concetti chiave delineati in questa guida e le cose principali che devi sapere su un bilancio, gli elementi che lo compongono, e perché è importante.

Come discusso nel video, l'equazione Attivo =Passivo + Patrimonio Netto bisogna essere sempre soddisfatti!

Ulteriori informazioni sui rendiconti finanziari

Per continuare ad apprendere e far progredire la tua carriera come analista finanziario, queste risorse CFI aggiuntive saranno utili:

- Conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o

- Passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono dovute e pagabili entro un anno. Una società li mostra sul

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

- Tre modello di rendiconto finanziario 3 Modello di rendiconto Un modello di rendiconto 3 collega il conto economico, bilancio, e rendiconto finanziario in un unico modello finanziario connesso dinamicamente. Esempi, guida

-

Che cos'è un bilancio classificato?

Un bilancio classificato può essere una risorsa importante per la tua attività:suddividendo attività, passività e patrimonio netto in distinte categorie. Scopri come crearne uno con la nostra guida.

-

Una guida per principianti ai tipi di passività su un bilancio

Le passività sono debiti nei confronti dei fornitori. Ma lo sapevi che esistevano diversi tipi di passività? Spieghiamo le passività attuali ea lungo termine e in che modo ogni tipo influisce sulla tu

Articoli in Evidenza

- Che cosa sono R1 e I1 nel rapporto di credito?

- Qual è il saldo principale di un prestito ipotecario?

- Come decidere cos'è un bilancio solido?

- Quali sono le principali attività e crediti nel bilancio di una banca commerciale?

- Cosa sono le riconciliazioni di bilancio?

- Che cos'è un saldo del conto?

- Qual è il bilancio della Fed?

- Cos'è il Dow 30?

- Cos'è il Nifty 50?

- Uno sguardo al bilancio aziendale

-

Che cos'è un bilancio dal punto di vista di un imprenditore?

Che cos'è un bilancio dal punto di vista di un imprenditore? Un bilancio è uno degli strumenti più utili per un imprenditore perché mostra la reale salute di unazienda. È uno dei tre bilanci che, tutti insieme, possono darti un quadro della situazione finanziar...

-

Stato patrimoniale e conto economico:qual è la differenza?

Stato patrimoniale e conto economico:qual è la differenza? Il bilancio e il conto economico evidenziano diversi aspetti della storia finanziaria della tua attività. Insieme, raccontano una storia più completa. La posizione finanziaria della tua azienda non p...