Che cos'è un acconto?

Un acconto è un pagamento iniziale non rimborsabile che viene pagato in anticipo per l'acquisto di un articolo costoso, come un'auto o una casa, e il pagamento rimanente viene pagato ottenendo un prestitoPrestito ammortizzatoUn prestito ammortizzato è un prestito in cui il capitale del il prestito viene rimborsato secondo un piano di ammortamento, in genere attraverso rate mensili di pari importo. da una banca o da un istituto finanziario. Poiché il cliente paga una parte del prezzo di acquisto in anticipo, dà all'istituto di credito un senso di sicurezza.

L'acconto viene utilizzato principalmente per l'acquisto di immobili, dove gli acquirenti di case pagano il 5%-20% del valore totale del prezzo di acquisto. Il saldo è coperto dalla banca, o qualsiasi istituto finanziario, sotto forma di mutuoMutuoUn mutuo è un prestito – fornito da un creditore ipotecario o da una banca – che consente a un individuo di acquistare una casa. Sebbene sia possibile contrarre prestiti per coprire l'intero costo di una casa, è più comune ottenere un prestito per circa l'80% del valore della casa. Un acconto è anche comune negli acquisti di auto.

Per esempio, un appartamento con due camere da letto a Toronto costerà circa $ 1 milione a un tasso di interesse del 2,49% all'anno. Se il costruttore richiede ai proprietari di casa di versare un acconto del 20% o $ 200, 000, l'acquirente dovrà ottenere un mutuo di 30 anni di $ 800, 000 ad un tasso di interesse di circa il 2,39% annuo.

Riepilogo

- Un acconto aiuta l'acquirente a ottenere la proprietà della proprietà o del veicolo e aiuta anche a ridurre il pagamento mensile verso il capitale e gli interessi del mutuo.

- L'acquirente può ottenere un tasso di interesse inferiore pagando un acconto più elevato. È perché il rischio assunto dalla banca è stato ridotto con un acconto più elevato.

- Un acconto può anche avere un impatto sull'acquirente se il prezzo della proprietà scende in futuro, poiché l'acquirente potrebbe subire una perdita durante la vendita della proprietà.

Ottenere un buon acconto

Di seguito sono riportati alcuni dei modi comuni in cui un acquirente di casa può ottenere fondi per un acconto:

1. Utilizzare un conto di risparmio esentasse

L'acquirente della casa può utilizzare i soldi risparmiati in un conto di risparmio esentasseConto di risparmioUn conto di risparmio è un tipico conto presso una banca o una cooperativa di credito che consente a un individuo di depositare, sicuro, o prelevare denaro in caso di necessità. Un conto di risparmio di solito paga un interesse sui depositi, anche se il tasso è piuttosto basso. verso l'acconto.

2. Salva sistematicamente

Risparmiare una somma fissa di denaro ogni mese aiuterà ad accumulare un sostanziale da mettere in un acconto.

3. Prendere in prestito dai membri della famiglia

L'acquirente della casa può prendere in prestito denaro dai membri della famiglia e pagare un acconto più elevato. Consentirà all'acquirente della casa di assicurarsi un tasso di interesse più basso ed evitare di pagare l'assicurazione ipotecaria.

4. Partecipa a un programma per l'acquisto di una casa per la prima volta

Il programma fornisce a chi acquista per la prima volta una percentuale del prezzo di acquisto da versare per l'acconto

Vantaggi di un acconto per l'acquisto di una casa

Di seguito sono riportati alcuni dei vantaggi di fornire un acconto quando si acquista una casa:

1. Pagamenti mensili inferiori

Il pagamento di un acconto elevato ridurrà l'importo del mutuo/prestito che deve essere prelevato dalla banca. Si traduce in una rata mensile più bassa (capitale e interessi parziali) sul prestito.

2. Evitare l'assicurazione ipotecaria privata

In alcuni paesi come il Canada, quando un acquirente effettua un acconto molto basso - 5%, ad esempio, la banca richiede loro di fornire una garanzia/garanzia in caso di insolvenza. Tasso di insolvenzaIl tasso di insolvenza è il tasso di tutti i prestiti emessi da un prestatore o da un istituto finanziario non pagati dal mutuatario e dichiarati inadempienti. Quindi, l'acquirente deve ottenere un'assicurazione ipotecaria, che assicura all'istituto di credito l'inadempienza dell'acquirente.

3. Più equità in casa

Un acconto del 20% significherebbe che l'acquirente possiede il 20% della proprietà, e l'istituto di credito possiede il restante 80%.

Ad esempio, diciamo che dopo cinque anni, un $ 100, 000 casa ora vale $ 200, 000, e l'acquirente ha versato un acconto del 10% ($ 10, 000). Quando si vende la casa, il proprietario dovrà restituire il prestito di $90, 000, insieme all'interesse, e manterrà $ 110, 000 come importo del capitale.

Svantaggi di un acconto

Di seguito sono riportati alcuni degli svantaggi di effettuare un acconto:

1. Meno soldi per altri costi

Pagare un acconto più alto significa che saranno disponibili meno soldi per altre spese, come i costi di trasloco, ristrutturazioni, o decorare la casa.

2. Più tempo per risparmiare denaro

Il pagamento di un acconto comporta l'esaurimento dei risparmi, che richiederà del tempo per salvare ancora una volta.

3. Denaro legato al patrimonio netto

Un acconto comporta che l'acquirente possieda parte della proprietà, che porta a profitti in futuro quando i prezzi degli immobili salgono. Però, i prezzi degli immobili salgono gradualmente, che richiede molto tempo. Quindi, il denaro che potrebbe essere investito in altri prodotti finanziari è vincolato per molto tempo.

Impatto dell'acconto sui tassi di interesse

L'entità dell'acconto influisce su diversi fattori. Primo, determina se l'acquirente deve pagare un'assicurazione ipotecaria privata per il pagamento di un acconto inferiore. Un acconto influisce anche sul tasso di interesse fornito all'acquirente dall'istituto di credito. Un investimento maggiore da parte dell'acquirente potrebbe comportare un tasso di interesse più basso.

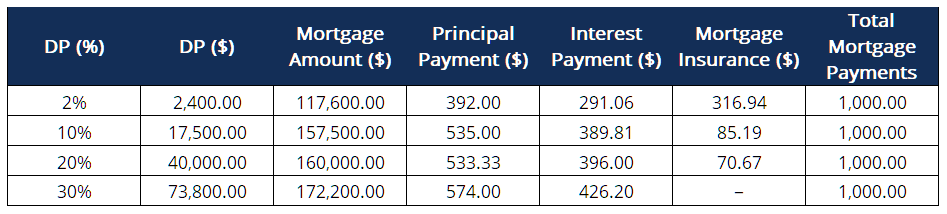

La tabella seguente mostra come un acconto (DP) più elevato può aiutare un acquirente ad acquistare una casa più grande.

Se un acquirente desidera effettuare un pagamento mensile di $ 1, 000 verso il mutuo (mutuo di 25 anni al 2,97% annuo), con un acconto del 2% o $2, 400, potranno permettersi una casa a 117 dollari, 600. A causa dell'acconto inferiore, ci si aspetta che paghino un'assicurazione ipotecaria di circa $316,94.

Però, con un acconto più alto, non solo l'importo del mutuo scende e diventa zero con un 30% o più di acconto, anche il valore della casa che possono permettersi aumenta.

L'esempio sopra mostra chiaramente l'importanza di pagare un acconto più elevato.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)® - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Principal PaymentPrincipal PaymentUn pagamento principale è un pagamento verso l'importo originale di un prestito che è dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, piuttosto che applicarsi al pagamento degli interessi addebitati sul prestito.

- Spese per interessi Spese per interessi Spese per interessi derivano da una società che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche

- Prestito ratealePrestito ratealeUn prestito rateale si riferisce a prestiti sia commerciali che personali che vengono estesi ai mutuatari e che richiedono pagamenti regolari.

- Demand DepositDemand DepositUn deposito a vista è denaro depositato su un conto bancario con fondi che possono essere prelevati su richiesta in qualsiasi momento. Il depositante in genere

-

Come risparmiare per un acconto della casa

Lacquisto della prima casa è un grande passo finanziario e limporto che devi risparmiare per un acconto può sembrare scoraggiante. Ciò nonostante, non è impossibile. La proprietà della casa può esse

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

finanza

- E se il mio padrone di casa rifiuta il mio affitto?

- Che cos'è il pagamento anticipato?

- Cosa sono gli arretrati?

- Che cos'è il pagamento automatico delle fatture?

- Cos'è Down Round?

- Cos'è un CD Jumbo?

- Che cos'è un pagamento mensile minimo?

- Cosa sono le società di pagamento online?

- Che cos'è una rendita?

- Che cos'è un prestito a pagamento unico?

-

6 insidie dei programmi di assistenza per l'anticipo

6 insidie dei programmi di assistenza per l'anticipo Qual è la parte più difficile dellacquisto di una casa? Per la maggior parte, sta arrivando con abbastanza soldi per lacconto. La buona notizia è che ci sono molti programmi di assistenza per lacconto...

-

Come acquistare una seconda casa senza acconto?

Come acquistare una seconda casa senza acconto? Investire in immobili può essere un modo intelligente per mettere i tuoi soldi al lavoro. Però, venire con un costoso acconto è un ostacolo per la maggior parte dei nuovi investitori immobiliari. Per ...