Che cos'è l'Expedited Funds Availability Act (EFAA)?

L'Expedited Funds Availability Act (EFAA) è una legge degli Stati Uniti che impone alle banche di rendere disponibili depositi e assegni entro un periodo standardizzato. La legge è stata emanata nel 1987 per controllare i periodi di detenzione dei fondi depositati sui conti dei clienti nelle banche commercialiBanca commercialeUna banca commerciale è un istituto finanziario che concede prestiti, accetta depositi, e offre prodotti finanziari di base come i conti di risparmio..

Riepilogo

- L'Expedited Funds Availability Act (EFAA), emanato nel 1987, richiede alle banche di rendere disponibili depositi e assegni entro un certo numero di giorni.

- È possibile accedere ai fondi nei depositi in giorni specifici, a seconda dell'importo del deposito e della durata del tempo trascorso dalla creazione dell'account.

- L'EFAA offre quattro tipi di partecipazioni che qualsiasi istituto finanziario può depositare su un deposito di assegni in base alle proprie preferenze.

Spiegazione dell'Expedited Funds Availability Act (EFAA)

Questa legge è stata adottata per disciplinare la disponibilità di fondi dai conti dei clienti e l'utilizzo dei periodi di attesa da parte degli istituti finanziari. Secondo l'Expedited Funds Availability Act, è possibile accedere ai depositi presso le banche commerciali in giorni specifici, a seconda dell'importo del deposito e del tempo trascorso dall'apertura del conto.

A seconda dell'importo del deposito e del tipo di conto, l'EFAA decide il tipo di partecipazione che le banche possono utilizzare sui depositi di assegni. La Federal Reserve ha imposto l'EFAA, che prende anche il nome di Regolamento CC.

Tutti i titolari di conto devono essere informati delle politiche di detenzione e di qualsiasi modifica delle politiche da parte dei rispettivi istituti finanziari. Le polizze di holding sono rese disponibili per iscritto all'apertura di nuovi conti o su richiesta dei clienti. I conti sui quali vengono pagati gli interessi ricevono guadagni dal momento in cui i depositi sono effettuati alle banche, indipendentemente dal periodo di detenzione.

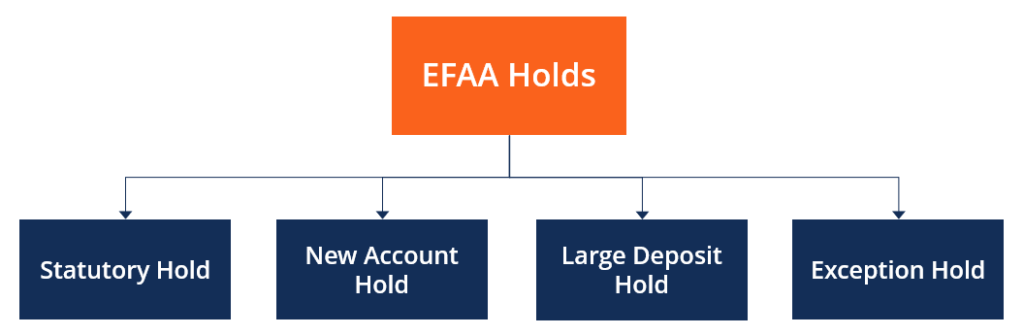

Expedited Funds Availability Act (EFAA) e tipi di blocchi

L'Expedited Funds Availability Act (EFAA) offre quattro tipi di trattenute tra cui qualsiasi istituto finanziario può scegliere e depositare su un assegnoCome scrivere un assegnoAnche se i pagamenti digitali stanno guadagnando continuamente quote di mercato, è ancora importante sapere come scrivere un assegno. Questa guida ti mostra passo dopo passo. Sebbene sia legale impostare qualsiasi tipo di detenzione sui depositi, la politica della banca può indicare che il tipo di detenzione collocato sui depositi offre la più alta quantità di denaro per il periodo più lungo che può essere applicato legalmente. Di seguito sono riportati i tipi di partecipazioni fornite dall'EFAA:

1. Blocco legale

Le riserve statutarie sono obblighi di riserva individuali imposti dallo stato per le compagnie di assicurazioneAssicuratori sulla vita e sulla saluteGli assicuratori sulla vita e sulla salute (L&H) sono società che forniscono copertura sul rischio di perdita della vita e spese mediche sostenute da malattia o infortunio. Il cliente - l'acquirente della polizza assicurativa - paga un premio assicurativo per la copertura. Ai sensi di legge, gli assicuratori devono mantenere una parte dei beni sotto forma di garanzie facilmente ottenibili per il rapido rimborso dei sinistri. È possibile applicare una ritenuta legale su qualsiasi tipo di deposito. Però, nessun'altra sospensione avrebbe dovuto essere impostata sullo stesso deposito in quel momento. La banca deve effettuare i seguenti pagamenti:

- $ 200 il giorno lavorativo successivo al deposito

- $ 600 il secondo giorno lavorativo dopo il deposito del deposito

- Importo saldo il terzo giorno lavorativo

2. Nuovo conto sospeso

L'Expedited Funds Availability Act afferma che se il titolare del conto ha precedentemente aperto un conto presso la banca depositaria, un altro account non sarà considerato nuovo per almeno 30 giorni di calendario dopo la creazione dell'account esistente.

Implica che un account è considerato nuovo per i primi 30 giorni dalla sua creazione, e viene impostata una nuova sospensione del conto sui depositi dei conti. La nuova sospensione del conto viene rimossa il nono giorno lavorativo successivo al deposito.

3. Deposito grande trattenuto

Viene effettuato un deposito di grandi dimensioni se depositi superiori a $ 5, 000 sono realizzati in un giorno lavorativo. Le regole di disponibilità dei fondi per i primi due giorni sono le stesse di quelle previste per legge. Però, per il terzo giorno, la banca deve mettere a disposizione $4, 800 con l'eventuale saldo reso accessibile il settimo giorno lavorativo successivo al deposito.

4. Eccezione in attesa

Gli istituti finanziari lo utilizzano per detenere fondi nei conti quando sospettano di un deposito illegale o quando il conto è stato spesso scoperto. La conservazione delle eccezioni può essere utilizzata anche quando si verifica un guasto del sistema o un'interruzione di corrente in una sede di una banca. In genere, un'eccezione viene trattenuta su un conto se più di $ 5, 000 è ritirato per almeno sei giorni lavorativi consecutivi.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Riserve bancarieRiserve bancarieLe riserve bancarie sono le riserve minime di liquidità che gli istituti finanziari devono mantenere nei loro caveau in un dato momento. I requisiti minimi di riserva di liquidità

- Demand DepositDemand DepositUn deposito a vista è denaro depositato su un conto bancario con fondi che possono essere prelevati su richiesta in qualsiasi momento. Il depositante in genere

- Federal ReserveFederal Reserve (The Fed)La Federal Reserve è la banca centrale degli Stati Uniti ed è l'autorità finanziaria dietro la più grande economia di libero mercato del mondo.

- Aggregati monetariAggregati monetariGli aggregati monetari sono le misure dello stock di moneta in un paese. Le banche centrali misurano gli aggregati monetari e li presentano sotto forma di

-

Qual è la regola di Volcker?

La Volcker Rule fa riferimento alla Sec 619 del Dodd-Frank Act, Legge Dodd-Frank La legge Dodd-Frank, o il Wall Street Reform and Consumer Protection Act del 2010, è stato convertito in legge durante

-

Cos'è la legge Williams?

Il Williams Act è stato emanato nel 1968 in risposta a una serie di acquisizioni ostili Acquisizione ostile Unacquisizione ostile, in fusioni e acquisizioni (M&A), è lacquisizione di una società targe

finanza

- Qual è lo scopo di un conto di risparmio?

- Qual è lo scopo di un conto corrente?

- Cos'è la legge Celler-Kefauver?

- Che cos'è il Clayton Antitrust Act?

- Che cos'è il Debt Service Reserve Account (DSRA)?

- Che cos'è un deposito a vista?

- Che cos'è un deposito?

- Cos'è la legge Dodd-Frank?

- Che cos'è la legge sul trasferimento elettronico di fondi (AELS)?

- Che cos'è l'Emergency Banking Act del 1933?

-

Cosa sono i fondi insufficienti?

Cosa sono i fondi insufficienti? Fondi insufficienti, o fondi insufficienti, è un termine bancario utilizzato per indicare che il conto corrente non ha un saldo sufficiente per coprire una transazione o un pagamento. Colloquiale, Gli...

-

Cos'è lo Sherman Antitrust Act?

Cos'è lo Sherman Antitrust Act? Lo Sherman Antitrust Act è la prima legislazione antitrust approvata dal Congresso degli Stati Uniti. È stato introdotto durante il mandato del presidente degli Stati Uniti Benjamin Harrison. La legge...