Cos'è il settore finanziario?

Il settore finanziario si riferisce alle imprese e alle istituzioni che gestiscono il denaro e forniscono servizi di intermediazione per trasferire e allocare capitale finanziario in un'economia.

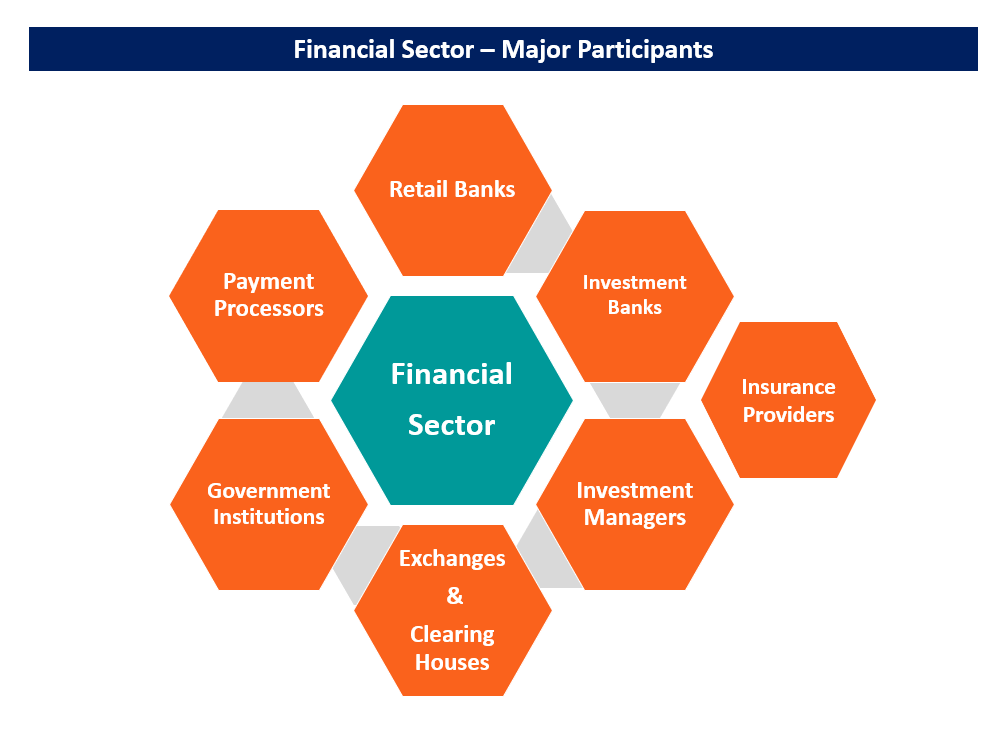

Tipi di istituzioni finanziarie

Le istituzioni possono essere suddivise in grandi categorie, come segue:

1. Banche al dettaglio

Le banche al dettaglio sono le classiche istituzioni di deposito che accettano depositi in contanti dai risparmiatori e pagano interessi su tali risparmi. Generano entrate prestando i depositi ai mutuatari a un tasso di interesse più elevato di quello pagato sui risparmi.

La banca guadagna il differenziale tra gli interessi pagati sui depositi e gli interessi maturati sui prestiti. Alcuni esempi ben noti di banche al dettaglio in tutto il mondo sono Bank of America, Banca Reale del Canada, Bnp Paribas, Mitsubishi UFJ, Banca HDFC. Sono anche conosciute come banche commerciali.

2. Banche di investimento

Le banche di investimento sono istituzioni che non accettano depositi. Sono principalmente focalizzati sulla pratica della finanza aziendale. Forniscono servizi di consulenza alle imprese per aiutarle a raccogliere fondi dai mercati finanziari, per esempio., aiutare una società a raccogliere capitale tramite un'offerta pubblica iniziale (IPO)Offerta pubblica iniziale (IPO)Un'offerta pubblica iniziale (IPO) è la prima vendita di azioni emesse da una società al pubblico. Prima di un'IPO, una società è considerata una società privata, solitamente con un numero limitato di investitori (fondatori, gli amici, famiglia, e investitori aziendali come venture capitalist o angel investor). Scopri cos'è un'IPO. Offrono anche altri servizi come prime brokerage, che sono servizi di intermediazione come prestito titoli a grandi clienti istituzionali.

Le banche di investimento generano entrate principalmente attraverso le commissioni guadagnate fornendo servizi di consulenza e sottoscrizione. Generano anche profitti attraverso il trading nei mercati finanziari.

La maggior parte delle banche commerciali supervisiona un ramo bancario di investimento, anche se più recentemente, sono tenuti a separare le due unità aziendali ai sensi del Dodd-Frank Act e di altre leggi. Alcune famose banche di investimento includono Morgan Stanley, Barclay, e Goldman Sachs.

3. Gestori degli investimenti

I gestori degli investimenti sono studi professionali che forniscono servizi di gestione degli investimenti a clienti individuali e istituzionali. Includono una varietà di giocatori, come gestori di fondi comuni di investimento ed Exchange Traded Fund (ETF) e hedge fund.

I gestori di fondi comuni ed ETF servono principalmente gli investitori al dettaglio offrendo veicoli di investimento preconfezionati. Generano entrate addebitando una piccola commissione sulla gestione del denaro totale, detto anche patrimonio in gestione.

D'altra parte, I clienti degli hedge fund sono principalmente istituzioni e pochi investitori privati facoltosi. Il termine hedge fund qui si riferisce ai molti tipi di gestori patrimoniali alternativi come private equity e venture capital, consulenti per il commercio di materie prime (CTA), investitori dei mercati pubblici altamente specializzati, eccetera.

Esempi popolari di gestori di investimenti includono Fidelity (fondi comuni di investimento), BlackRock (ETF), D.E. Shaw (hedge fund), Carlyle Group (private equity).

4. Istituzioni governative

Il governo è un attore importante nei mercati finanziari. Attraverso le sue varie istituzioni, regola il funzionamento dei mercati. L'istituzione governativa più grande e più influente in qualsiasi mercato finanziario è la banca centrale.

Una banca centrale è l'unico emittente di moneta a corso legale o valuta in un'economia. Inoltre controlla i tassi di interesse nel mercato domestico e, in molti casi, il tasso di cambio di una valuta nei mercati dei cambi (FX).

Al di fuori delle banche centrali, alcuni regolatori mobiliari stabiliscono le regole che regolano il funzionamento dei mercati finanziari. Le autorità di regolamentazione dei titoli garantiscono che i mercati finanziari operino in modo equo e trasparente. A tal fine, richiedono informative elaborate da vari attori nei mercati finanziari per garantire la trasparenza, oltre a penalizzare coloro che si dedicano ad attività illegali come l'insider trading.

Alcune famose istituzioni governative includono la Federal Reserve (banca centrale), la Securities and Exchange Commission (SEC) La Securities and Exchange Commission (SEC) La Securities and Exchange Commission degli Stati Uniti, o SEC, è un'agenzia indipendente del governo federale degli Stati Uniti responsabile dell'attuazione delle leggi federali sui titoli e della proposta di norme sui titoli. È inoltre responsabile della manutenzione del settore dei titoli e delle borse valori e opzioni, e la Commissione federale per l'assicurazione dei depositi (FDIC).

5. Scambi e stanze di compensazione

Si tratta di sedi in cui avviene l'effettiva negoziazione di attività finanziarie. Il tipo di scambio più comune è la borsa. Per un titolo da negoziare in borsa, deve essere elencato lì.

Le borse stabiliscono criteri specifici che una società deve soddisfare per essere quotata. Raccolgono ordini da diversi partecipanti al mercato e li pubblicano su un registro degli ordini. Poiché gli ordini di acquisto e vendita corrispondono, le operazioni vengono eseguite. Gli scambi elettronici di oggi sono in grado di eseguire milioni di operazioni al giorno.

Le stanze di compensazione hanno uno scopo diverso. Sono responsabili della regolazione dei conti tra i vari partecipanti a un mercato. Sono comuni nel mercato dei derivati, dove molti contratti sono regolati in contanti, cioè., una parte paga l'altra in base al prezzo del titolo sottostante. È compito della stanza di compensazione assegnare il pagatore, ricevitore, e importo del pagamento.

Una stanza di compensazione è spesso indicata come la parte centrale di compensazione della controparte (CCP). Un esempio è CME Clearing, la stanza di compensazione per il Chicago Mercantile Exchange (CME).

6. Processori di pagamento

I processori di pagamento sono intermediari che facilitano lo scambio di fondi tra parti disparate. Mettono in rete varie istituzioni e garantiscono un trasferimento sicuro di fondi tra di loro.

La maggior parte delle transazioni elettroniche quotidiane viene elaborata dai processori di pagamento. Ogni volta che si usa una carta di debito o di credito, il processore di pagamento trasmette in modo sicuro le informazioni sulla transazione alla banca dell'utente e indirizza i fondi dal conto dell'utente al conto del venditore.

I processori di pagamento generano entrate addebitando una piccola commissione su ogni transazione instradata attraverso la loro rete. Esempi di processori di pagamento includono Visa, MasterCard, Interac, e American Express.

7. Fornitori di assicurazioni

I fornitori di assicurazioni comprendono un'altra grande porzione del settore finanziario. Forniscono protezione contro perdite finanziarie impreviste derivanti da eventi come incidenti e disastri in cambio di un piccolo premio pagato a intervalli regolari. Servono sia gli individui che le istituzioni.

Nel caso di individui, forniscono prodotti come assicurazioni sulla vita, assicurazione sanitaria, assicurazione auto, e assicurazione casa. Per le imprese, forniscono prodotti come l'assicurazione marittima per le merci sulle navi, assicurazione contro la violazione dei dati, assicurazione contro gli infortuni sul lavoro, eccetera.

Ci sono anche compagnie di riassicurazione che forniscono assicurazioni alle compagnie di assicurazione. Aiutano a coprire le responsabilità di una compagnia di assicurazioni in caso di un grave disastro. Esempi di compagnie di assicurazione includono Manulife e MunichRe (riassicurazione).

Settore finanziario in macroeconomia

In macroeconomia, l'economia è spesso modellata come un flusso circolare tra famiglie, aziende, e il governo. All'indomani della Grande Crisi FinanziariaCrisi Finanziaria Globale 2008-2009La Crisi Finanziaria Globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha dovuto affrontare dal 2008 al 2009. La crisi finanziaria ha messo a dura prova individui e istituzioni in tutto il mondo, con milioni di americani profondamente colpiti. Le istituzioni finanziarie hanno iniziato ad affondare, molti furono assorbiti da entità più grandi, e il governo degli Stati Uniti è stato costretto a offrire salvataggi, gli economisti si sono resi conto che il settore finanziario ha esercitato un'influenza significativa sull'economia e deve essere aggiunto ai loro modelli. Ha portato allo sviluppo di modelli che includevano il settore finanziario come parte integrante dell'economia. È stato ulteriormente reso necessario dall'introduzione di una politica monetaria non convenzionale da parte delle banche centrali.

Politica monetaria e settore finanziario

Per contrastare gli effetti di una depressione economica, le banche centrali utilizzano una politica monetaria espansivaPolitica monetaria espansivaUna politica monetaria espansiva è un tipo di politica monetaria macroeconomica che mira ad aumentare il tasso di espansione monetaria per stimolare. La politica viene attuata aumentando la quantità di riserve monetarie disponibili nel sistema finanziario. L'aspettativa è che le riserve saranno utilizzate per attività di prestito, aumentando così l'attività economica.

Un metodo specifico di attuazione della politica monetaria è noto come allentamento quantitativo (QE). Sotto QE, la banca centrale acquista titoli di alta qualità dalle banche in cambio di contanti. Il denaro viene quindi utilizzato per soddisfare le riserve regolamentari e per aumentare i prestiti e gli investimenti.

Punti chiave

Abbiamo visto che il moderno settore finanziario non è un monolite ma è composto da molti attori diversi, ognuno gioca un ruolo importante. Il denaro è spesso chiamato il sangue di un'economia, e il settore finanziario è il sistema che fa circolare denaro in tutta l'economia, consentire transazioni a tutti i livelli. Dall'acquisto di una tavoletta di cioccolato all'acquisizione di un'azienda, nulla sfugge al tocco del settore finanziario.

Per saperne di più

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e far progredire la tua carriera, saranno utili le seguenti risorse:

- Atto Dodd-Frank Atto Dodd-FrankThe Dodd-Frank Act, o il Wall Street Reform and Consumer Protection Act del 2010, è stato convertito in legge durante l'amministrazione Obama come risposta alla crisi finanziaria del 2008. Ha cercato di introdurre modifiche significative alla regolamentazione finanziaria e di creare nuove agenzie governative incaricate di attuare le varie clausole della legge.

- Intermediario finanziarioIntermediario finanziarioUn intermediario finanziario si riferisce a un'istituzione che funge da intermediario tra due parti al fine di facilitare una transazione finanziaria. Le istituzioni comunemente chiamate intermediari finanziari includono banche commerciali, banche di investimento, fondi comuni di investimento, e fondi pensione.

- Quantitative EasingQuantitative EasingIl Quantitative easing (QE) è una politica monetaria di stampa di denaro, implementato dalla Banca Centrale per dare energia all'economia. La Banca Centrale crea

- Federal Reserve (The Fed)Federal Reserve (The Fed)La Federal Reserve è la banca centrale degli Stati Uniti ed è l'autorità finanziaria dietro la più grande economia di libero mercato del mondo.

-

Qual è il tasso interbancario?

Il tasso interbancario o tasso di cambio interbancario è un concetto finanziario utilizzato per esprimere tassi di cambio esteri, che vengono pagati dalle banche quando conducono scambi di valuta con

-

Qual è la filosofia della contabilità?

La filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e dei rendiconti finanziari Tre rendiconti finanziari I tre rendic

finanza

- Qual è la crisi finanziaria globale del 2008-2009?

- Cos'è la crisi finanziaria asiatica?

- Che cos'è l'Asset-Liability Committee (ALCO)?

- Che cos'è un revisore?

- Cosa sono gli Accordi di Basilea?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto di dimensione comune?

- Qual è il grado di leva finanziaria?

- Cos'è la legge Dodd-Frank?

- Che cos'è il tasso di credito sugli utili (ECR)?

-

Cos'è la legge Glass-Steagall?

Cos'è la legge Glass-Steagall? La legge Glass-Steagall, noto anche come legge bancaria del 1933, è un atto legislativo che ha separato gli investimenti e le banche commercialiBanca commercialeUna banca commerciale è un istituto fin...

-

Cos'è il settore sanitario?

Cos'è il settore sanitario? Il settore sanitario è uno degli 11 settori S&P o GICS (Global Industry Classification Standard) utilizzati dalla comunità finanziaria. È costantemente nei primi tre settori più ponderati dellindice S...