Come calcolare FCFE dall'EBIT?

Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE) Il Free Cash Flow to Equity (FCFE) è la quantità di liquidità generata da un'azienda che è disponibile per essere potenzialmente distribuita agli azionisti. Viene calcolato come contanti da operazioni meno spese in conto capitale. Questa guida fornirà una spiegazione dettagliata del perché è importante e come calcolarlo e diversi sono la quantità di denaro generata da una società che può essere potenzialmente distribuita ai suoi azionisti. FCFE è una metrica cruciale in uno dei metodi del modello di valutazione del Discounted Cash Flow (DCF) Sum Of The Parts (SOTP) ValuationSum Of The Parts (SOTP) La valutazione della somma delle parti (SOTP) è un approccio alla valutazione di un'azienda valutando separatamente il valore di ciascun segmento di attività o sussidiaria e aggiungendole. Utilizzando la FCFE, un analista può determinare il valore attuale netto (VAN) il valore attuale netto (VAN) il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) per l'intera vita di un investimento attualizzato. del patrimonio netto di una società, che può essere successivamente utilizzato per calcolare il prezzo teorico dell'azione della società.

Il FCFE è diverso dal Free Cash Flow to Firm (FCFF)Free Cash Flow to Firm (FCFF)FCFF, o Flusso di cassa gratuito per l'azienda, è il flusso di cassa disponibile per tutti i fornitori di finanziamenti in un'azienda. detentori di debiti, azionisti privilegiati, azionisti comuni, che indica la quantità di denaro generata a tutti i detentori dei titoli della società (sia investitori che finanziatori).

FCFE da EBIT Formula

Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto economico prima dell'utile netto. L'EBIT è talvolta indicato anche come reddito operativo e viene chiamato così perché si ottiene deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi delle vendite. è una delle metriche più cruciali della redditività di un'azienda. Valuta tutte le entrate e le spese della società, esclusi interessi e spese fiscali.

Uno dei metodi di calcolo del free cash flow to equity (FCFE) prevede l'utilizzo dell'EBIT. Ricordiamo che l'utile netto della società è correlato all'EBIT attraverso la seguente equazione:

Utile Netto =EBIT – Interessi – Imposte

Così, possiamo sostituire il reddito netto nel FCFE dalla formula del reddito netto con l'equazione sopra:

FCFE =EBIT – Interessi – Tasse + Ammortamenti – ΔCapitale Circolante – CapEx + Indebitamento Netto

In cui si:

- FCFE – Flusso di cassa gratuito verso l'equità

- EBIT – Guadagno prima di interessi e tasse

- ΔCapitale Circolante – Variazione del Capitale Circolante

- CapEx – Spese in conto capitale

L'approccio sopra menzionato per il calcolo dell'FCFE fornisce una panoramica più dettagliata della composizione dei flussi di cassa liberi verso l'equità (FCFE). Si noti che questo livello di granularità non è sempre richiesto in un modello finanziario.

In alcuni casi, può avere effetti negativi, in quanto complica la comprensione di un modello. Però, è accettabile applicare questa variazione del calcolo FCFE quando è essenziale la valutazione della redditività dell'azienda dalle sue normali attività commerciali.

FCFE da Formula CFO e rendiconti finanziari

Un analista che calcola i flussi di cassa liberi per l'equità in un modello finanziario deve essere in grado di navigare rapidamente attraverso i rendiconti finanziari. Il motivo principale è che tutti gli input richiesti per il calcolo della metrica sono presi dai rendiconti finanziari. La guida seguente ti aiuterà a incorporare rapidamente e correttamente l'FCFE dal calcolo dell'EBIT in un modello finanziario.

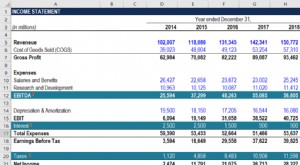

- EBIT: Gli utili della società prima di interessi e imposte (EBIT) sono registrati nel conto economico della società.

- Interesse: Gli interessi passivi della società si trovano nel conto economico dopo l'EBIT.

- Le tasse: I pagamenti delle imposte si trovano anche nel conto economico dopo l'utile prima delle imposte (EBT).

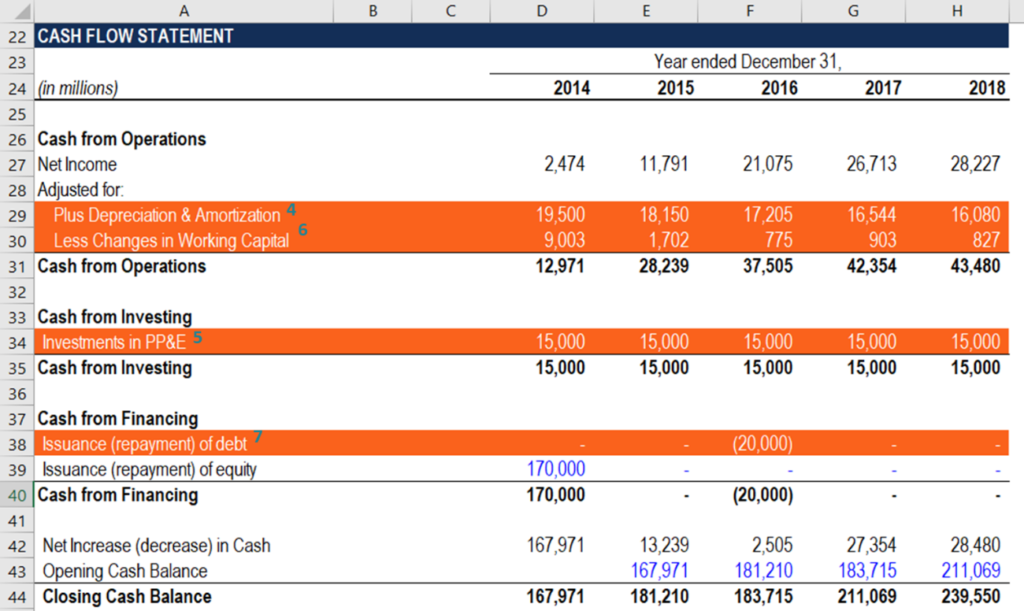

- Ammortamento e svalutazione: La quota di ammortamento è registrata nel conto economico della società nella sezione Spese. La sezione segue l'utile lordo della società. Simile al reddito netto, nel rendiconto finanziario sono riportate anche le quote di ammortamento, nella sezione Cash from Operations.

- CapEx: Le spese in conto capitale (CapEx) possono essere trovate sul rendiconto finanziario nella sezione Cash from Investing.

- Variazione del capitale circolante (può essere indicato anche come ΔWorking Capital) è calcolato nel rendiconto finanziario della società all'interno della sezione Cash from Operations.

- Indebitamento netto: L'importo del debito netto si trova anche sul rendiconto finanziario, nella sezione Contanti da investimenti.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Costo dell'equitàCosto dell'equitàIl costo dell'equità è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - due metriche molto comuni utilizzate nella finanza e nella valutazione aziendale. Ci sono differenze importanti, pro/contro da capire.

- Reddito operativoReddito operativoIl reddito operativo è l'importo dei ricavi rimasti dopo aver dedotto i costi operativi diretti e indiretti dai ricavi delle vendite.

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Come calcolare FCFE dal reddito netto

Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE) Il Free Cash Flow to Equity (FCFE) è la quantità di liquidità generata da unazienda che è disponibile per essere potenzialmente distribui

-

Come calcolare il flusso di cassa da attività di investimento

Il flusso di cassa derivante dalle attività di investimento fa parte del rendiconto finanziario della tua azienda e viene utilizzato per visualizzare le attività di investimento e il loro impatto sul

finanza

- Come trasferire contanti da una carta di credito

- Come prelevare denaro da una carta di credito

- Come ottenere un anticipo in contanti da una carta Visa

- Come calcolare APR da EAR

- Come calcolare il tasso di interesse mensile da APR

- Come incassare un assegno da PayPal

- Come calcolare il flusso di cassa dalle attività operative

- Come calcolare il VAN su una calcolatrice

- Come calcolare il debito dai numeri del PIL

- Come calcolare il rischio finanziario

-

Come calcolare NAL

Come calcolare NAL Il vantaggio netto del leasing (NAL) ti aiuta a determinare se acquistare o affittare un determinato bene. Per trovare la cifra NAL, è necessario prima calcolare il valore attuale netto dellacquisto d...

-

Come calcolare FCFE dall'EBITDA?

Come calcolare FCFE dall'EBITDA? Puoi calcolare FCFE dallEBITDA sottraendo gli interessi, le tasse, variazione del capitale circolante nettoCapitale circolante nettoIl capitale circolante netto (NWC) è la differenza tra le attività c...