Come calcolare il flusso di cassa dalle attività operative

Il metodo indiretto adegua i ricavi e le spese per competenza alla cassa.

Il metodo indiretto adegua i ricavi e le spese per competenza alla cassa. Una società riporta il proprio flusso di cassa dalle attività operative, qual è la liquidità che genera dalle sue operazioni principali, sul suo rendiconto finanziario. La liquidità derivante dalle attività operative è spesso una misura migliore delle prestazioni di un'azienda rispetto al reddito netto, o guadagni, perché il reddito netto può essere distorto dalla contabilità per competenza e da elementi non monetari come le spese di ammortamento. È possibile misurare il flusso di cassa dalle operazioni utilizzando il metodo indiretto, che adegua il reddito netto di una società per gli elementi non monetari, voci che non fanno parte delle sue operazioni principali e variazioni di alcune voci di bilancio. Questa rettifica fornisce un risultato che mostra solo il denaro generato dalle sue operazioni quotidiane.

Passo 1

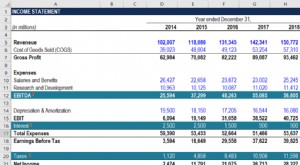

Determinare l'importo del reddito netto di una società e delle spese di ammortamento dal suo conto economico più recente.

Passo 2

Determinare l'importo di eventuali guadagni o perdite sul conto economico. Questi elementi non fanno parte delle normali operazioni di una società e devono essere rimossi dal reddito netto. I guadagni e le perdite includono elementi come il guadagno da una vendita di attrezzature e sono elencati in una sezione chiamata "utili/perdite non operativi" o "altri proventi/perdite".

Passaggio 3

Trova l'importo di ciascuna voce nelle sezioni "attività correnti" e "passività correnti" del bilancio più recente di una società e del bilancio del periodo contabile precedente. Le attività correnti includono elementi come crediti e inventario, e le passività correnti includono voci quali conti da pagare e salari da pagare.

Passaggio 4

Sottrarre ogni importo nel periodo precedente dall'importo nel periodo più recente per determinare l'importo dell'aumento o della diminuzione. Un risultato positivo è un aumento e un risultato negativo è una diminuzione. Per esempio, sottrarre $ 10, 000 in crediti nel periodo precedente da $ 12, 000 nel periodo più recente. Ciò equivale a un aumento di $ 2, 000.

Passaggio 5

Aggiungere le spese di ammortamento e le perdite a, e sottrarre i guadagni da, reddito netto. Per esempio, aggiungi $ 100, 000 in spese di ammortamento e $ 50, 000 in perdite per, e sottrarre $ 60, 000 di guadagni da, $ 700, 000 di reddito netto:$ 700, 000 più $ 100, 000 più $ 50, 000 meno $ 60, 000 equivale a $ 790, 000.

Passaggio 6

Sottrai dal tuo risultato eventuali aumenti delle attività correnti e aggiungi eventuali diminuzioni delle attività correnti, ad eccezione dei contanti. Per esempio, sottrarre $ 20, 000 aumento dell'inventario e aggiungi $ 50, 000 diminuzione dei crediti:$ 790, 000 meno $ 20, 000 più $ 50, 000 equivale a $ 820, 000.

Passaggio 7

Aggiungi al tuo risultato eventuali aumenti delle passività correnti, e sottrarre eventuali diminuzioni delle passività correnti. Per esempio, aggiungi $100, 000 aumento dei debiti e sottrarre $ 10, 000 diminuzione dei salari pagabili:$ 820, 000 più $ 100, 000 meno $ 10, 000 equivale a $ 910, 000. Questo è il flusso di cassa totale dalle attività operative nel periodo contabile più recente.

Avvertimento

Escludere le note esigibili e le note pagabili dai risultati e dai calcoli. Tali importi fanno parte della liquidità derivante dalle attività di investimento e finanziamento.

Cose di cui avrai bisogno

-

Il conto economico più recente dell'azienda

-

Gli ultimi due bilanci della società

-

Che cos'è il flusso di cassa operativo?

Il flusso di cassa operativo (OCF) è la quantità di cassa generata dalle normali attività operative di unazienda entro un determinato periodo di tempo. LOCF inizia con lutile netto Reddito netto Lutil

-

Come calcolare il flusso di cassa da attività di investimento

Il flusso di cassa derivante dalle attività di investimento fa parte del rendiconto finanziario della tua azienda e viene utilizzato per visualizzare le attività di investimento e il loro impatto sul

Articoli in Evidenza

- Come calcolare il capitale circolante netto sul flusso di cassa

- Come calcolare il tasso di crescita del flusso di cassa

- Come calcolare il VAN su una calcolatrice

- Come calcolare i prezzi delle azioni da un bilancio

- Come calcolare il capitale versato

- Come calcolare l'afflusso di cassa

- Come calcolare i tassi di interesse scontati

- Come calcolare l'aumento netto

- Come calcolare il ritorno marginale su un investimento

- Come calcolare il valore attuale di una rendita

-

Come calcolare FCFE dall'EBITDA?

Come calcolare FCFE dall'EBITDA? Puoi calcolare FCFE dallEBITDA sottraendo gli interessi, le tasse, variazione del capitale circolante nettoCapitale circolante nettoIl capitale circolante netto (NWC) è la differenza tra le attività c...

-

Come calcolare FCFE dal reddito netto

Come calcolare FCFE dal reddito netto Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE) Il Free Cash Flow to Equity (FCFE) è la quantità di liquidità generata da unazienda che è disponibile per essere potenzialmente distribui...