Che cos'è un dividendo di liquidazione?

Un dividendo di liquidazione è un dividendo emesso da un'impresa come parte del suo processo di liquidazione. La liquidazione è il processo mediante il quale un'azienda termina la propria attività commerciale ed esce dal mercato. La liquidazione può essere volontaria o involontaria (forzata).

Un dividendo di liquidazione è anche noto come distribuzione di liquidazione o distribuzione terminale, poiché si tratta della distribuzione di attività semiliquide e liquide LiquiditàUn'attività liquida è il denaro in cassa o un'attività diversa dal denaro che può essere rapidamente convertita in denaro a un prezzo ragionevole.tra gli azionisti della società. Quando gli operatori di un'impresa ritengono di non poter più sostenere l'operatività, liquidano l'attività e restituiscono le attività dell'impresa agli azionisti tramite il pagamento dei dividendi.

Che cos'è un dividendo?

Un dividendo è una ricompensa che gli azionisti ricevono per aver investito in una società. Una società può distribuire dividendi in molti modi diversi, come pagamenti in contanti o scorte aggiuntive. Il consiglio di amministrazioneConsiglio di amministrazioneUn consiglio di amministrazione è un gruppo di persone elette per rappresentare gli azionisti. Ogni azienda pubblica è tenuta a istituire un consiglio di amministrazione. di una società decide quanto dividendo la società pagherà e seguirà una certa politica dei dividendi durante la distribuzione degli utili.

Molti investitori trovano interessanti i dividendi perché forniscono un flusso regolare di reddito. Generalmente, i dividendi sono pagati trimestralmente (in linea con gli utili della società), ma in certi casi, la società può scegliere di pagare un dividendo speciale o irregolare Dividendo specialeUn dividendo speciale, indicato anche come dividendo extra, è un non ricorrente, Dividendo "una tantum" distribuito da una società ai suoi azionisti. È separato dal normale ciclo di dividendi e di solito è anormalmente più grande del tipico pagamento di dividendi di una società.

Esempio illustrativo – Liquidazione del dividendo

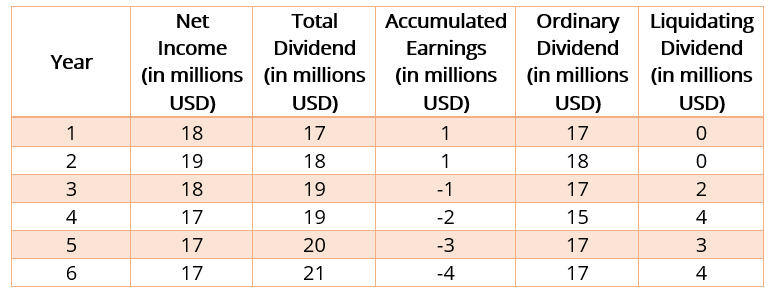

La società X acquista una quota del 20% nella società Y per $ 200 milioni. Un trasferimento del 20% della proprietà non costituisce un cambiamento significativo nell'influenza o nel controllo. Considera le seguenti informazioni sulle azioni della società Y. La tabella seguente mostra l'utile netto della società Y Reddito netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso, dividendi totali, guadagni accumulati, dividendo ordinario, e liquidazione dividendo.

Durante l'anno 1 e l'anno 2, l'utile netto della società Y è stato di $ 20 milioni e $ 22 milioni, rispettivamente. Durante lo stesso periodo, La società Y ha pagato $ 17 milioni e $ 18 milioni come dividendi. I dividendi vengono pagati dal reddito della Società Y e costituiscono reddito per la Società X.

Bilancio della società X per l'anno 1

Account Addebito Credito Contanti $ 17 milioni Reddito da dividendi $ 17 milioni

Bilancio della società X per l'anno 2

Account Addebito Credito Contanti $ 18 milioni Reddito da dividendi $ 18 milioni

Durante gli anni 3, 4, 5, e 6, i dividendi dichiarati superano l'utile netto. Il dividendo pagato dall'utile netto dell'esercizio o dal reddito accumulato degli anni precedenti è considerato un dividendo ordinario. Il resto è considerato un dividendo liquidante.

Bilancio della società X per l'anno 3

Account Addebito Credito Contanti $ 19 milioni Reddito da dividendi $ 17 milioni Investimenti in società Y $ 2 milioni

Bilancio della società X per l'anno 4

Account Addebito Credito Contanti $ 19 milioni Reddito da dividendi $ 15 milioni Investimenti in società Y $ 4 milioni

Bilancio della società X per l'anno 5

Account Addebito Credito Contanti $ 20 milioni Reddito da dividendi $ 17 milioni Investimenti in società Y $ 3 milioni

Bilancio della società X per l'anno 6

Account Addebito Credito Liquidità 21 milioni di dollari Reddito da dividendi 17 milioni di dollari Investimenti in società 4 milioni di dollari Y

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- FallimentoFallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i propri debiti insoluti

- Politica dei dividendiPolitica dei dividendiLa politica dei dividendi di una società determina l'importo dei dividendi pagati dalla società ai suoi azionisti e la frequenza con cui vengono pagati i dividendi

- Piano di reinvestimento dei dividendi (DRIP)Piano di reinvestimento dei dividendi (DRIP)Un piano di reinvestimento dei dividendi (DRIP o DRP) è un piano offerto da una società agli azionisti che consente loro di reinvestire automaticamente i propri

- Date importanti per i dividendi Date importanti per i dividendi Per comprendere le azioni che pagano dividendi, la conoscenza di importanti date di dividendo è fondamentale. Un dividendo si presenta in genere sotto forma di una distribuzione in contanti che viene pagata dagli utili della società agli investitori.

-

Cos'è Net-Net?

Net-net è un termine utilizzato per una società con una capitalizzazione di mercato inferiore alla differenza tra le attività correnti della società e le passività totali. Lequazione non considera le

-

Che cos'è la ricapitalizzazione dei dividendi?

La ricapitalizzazione dei dividendi (spesso indicata come ricapitolazione dei dividendi) è un tipo di ricapitalizzazione con leva finanziaria che prevede lemissione di nuovo debito da parte di una soc

finanza

- Che cos'è un acquirente?

- Cos'è il Clawback?

- Che cos'è un dividendo?

- Cos'è la teoria dell'irrilevanza dei dividendi?

- Che cos'è il Dividend Payout Ratio (DPR)?

- Che cos'è il dividendo per azione (DPS)?

- Che cos'è il rendimento del dividendo?

- Che cos'è un DRIP (piano di reinvestimento dei dividendi)?

- Che cos'è il rendimento dei dividendi a termine?

- Che cos'è una politica dei dividendi?

-

Che cos'è un dividendo azionario?

Che cos'è un dividendo azionario? Un dividendo azionario, un metodo utilizzato dalle aziende per distribuire la ricchezza agli azionisti, è un pagamento di dividendi effettuato sotto forma di azioni anziché in contanti. I dividendi az...

-

Che cos'è un tasso di dividendo?

Che cos'è un tasso di dividendo? Il tasso di dividendo è limporto in contanti restituito da una società ai suoi azionisti su base annua come percentuale del valore di mercatoValore di mercatoIl valore di mercato viene solitamente uti...