Che cos'è la teoria del mosaico?

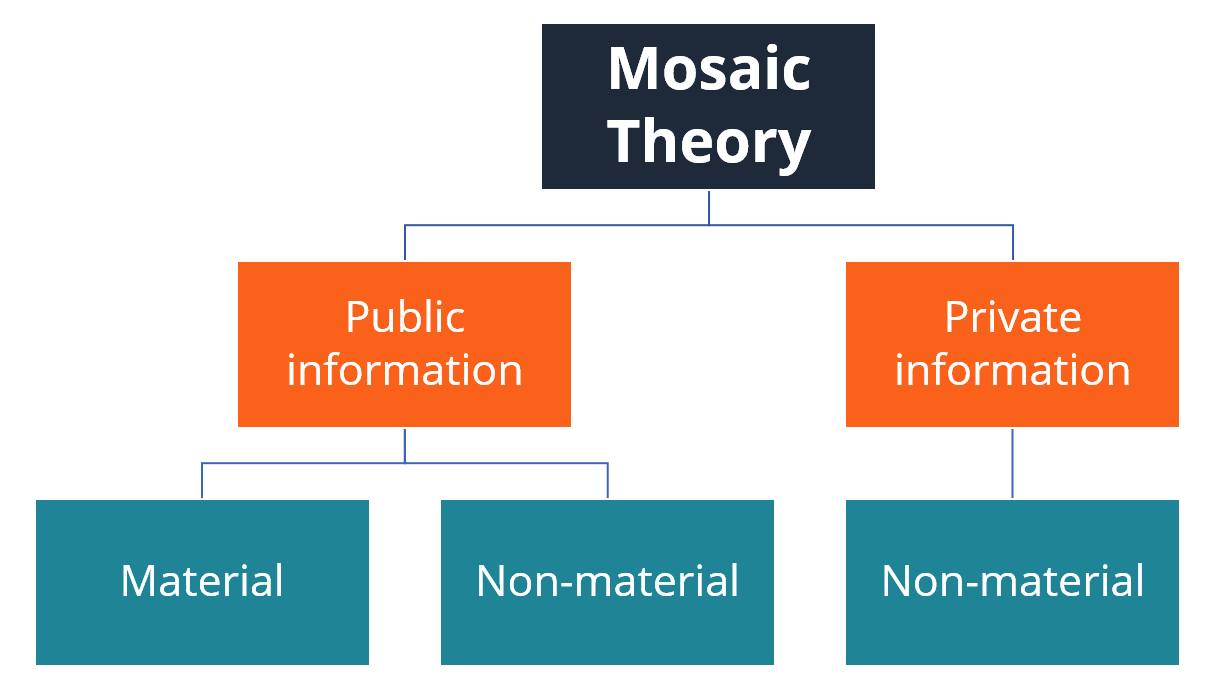

La teoria del mosaico è un approccio all'analisi della sicurezza finanziaria che prevede l'analisi di una varietà di risorse, comprese le informazioni pubbliche e non, materiali e non materiali, determinare il valore sottostante di un titolo.

La teoria fornisce un approccio più completo e meticoloso alla valutazione dei titoli finanziari Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione. perché consente l'inclusione di una gamma più ampia di fonti di informazione. Allo stesso tempo, il metodo è estremamente complicato, in quanto richiede l'integrazione di informazioni che potrebbero non sembrare rilevanti per il prezzo di un titolo.

Un analista che si affida alla teoria del mosaico deve valutare attentamente le informazioni utilizzate nell'analisi di valutazione. A causa del fatto che il metodo consente l'uso di informazioni non pubbliche, esiste la possibilità che un analista oltrepassi il limite e utilizzi materiale, informazioni non pubbliche nell'analisi, che è severamente vietato dalle leggi sui titoli esistenti.

In caso di utilizzo illecito di materiale, informazioni non pubbliche, un analista potrebbe dover affrontare spese relative all'insider tradingInsider tradingInsider trading si riferisce alla pratica di acquistare o vendere titoli di una società quotata in borsa mentre è in possesso di informazioni materiali che sono pratiche. Perciò, chiunque utilizzi tali informazioni nella valutazione dovrebbe valutare attentamente le fonti di informazione.

Il CFA Institute riconosce la teoria del mosaico come un valido metodo di analisi della sicurezza.

Informazioni materiali e informazioni non materiali

La distinzione tra informazioni materiali e non materiali è la quintessenza della teoria del mosaico perché traccia il confine tra attività legali e illegali.

1. Informazioni sul materiale

Questa è l'informazione che esercita un certo (anche piccolo) effetto sul prezzo di un titolo. Ogni volta che un'informazione materiale diventa disponibile al pubblico, si trasforma in un catalizzatore che provoca variazioni di prezzo in un titolo. Solo le informazioni materiali pubbliche possono essere utilizzate nell'analisi del titolo.

L'uso di informazioni materiali private nella valutazione della sicurezza è un reato penale. Gli esempi più comuni di informazioni materiali sono l'annuncio dei dividendiDividendUn dividendo è una quota di profitti e utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo., guadagni trimestrali, cambi di gestione, e attività di M&A.

2. Informazioni non materiali

Le informazioni non rilevanti sono informazioni che non influiscono sul prezzo di un titolo. Non modifica direttamente il prezzo di un titolo, ma può fornire alcune informazioni a un analista in merito alle possibili prestazioni future del titolo. Alcuni esempi di informazioni non materiali includono i livelli di soddisfazione dei dipendenti Morale dei dipendenti Il morale dei dipendenti è definito come la soddisfazione complessiva, prospettiva, e le sensazioni di benessere che un dipendente prova sul posto di lavoro. In altro, la popolarità dell'azienda nelle ricerche su Internet, eccetera.

Esempi di fonti di informazione nella Teoria del Mosaico

Nel mondo moderno, grandi quantità di dati sono facilmente accessibili. Perciò, gli analisti possono utilizzare varie fonti che possono aiutarli a identificare il valore sottostante di un titolo. Esempi di fonti di informazione che possono essere utilizzate dagli analisti che si affidano alla teoria del mosaico possono includere:

- Rapporti finanziari della società (10-K10-KForm 10-K è un rapporto annuale dettagliato che deve essere presentato alla Securities and Exchange Commission (SEC) degli Stati Uniti. Il deposito fornisce un riepilogo completo delle prestazioni di una società per l'anno. più dettagliato rispetto alla relazione annuale che viene inviata agli azionisti, 10-Q)

- Social network (es. Facebook, LinkedIn, Porta di vetro)

- Approfondimenti dalla direzione e dai dipendenti dell'azienda

- Approfondimenti da altri analisti o professionisti del settore

Risorse addizionali

Grazie per aver letto la spiegazione di CFI sulla Teoria del Mosaico. CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale. Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Vantaggio competitivoVantaggio competitivoUn vantaggio competitivo è un attributo che consente a un'azienda di superare i suoi concorrenti. Consente a un'azienda di ottenere margini superiori

- ScalabilitàScalabilitàLa scalabilità può rientrare in contesti sia finanziari che di strategia aziendale. In entrambi i casi, rappresenta la capacità dell'entità di resistere alla pressione di

- Analisi strategicaAnalisi strategicaL'analisi strategica si riferisce al processo di conduzione di ricerche su un'azienda e sul suo ambiente operativo per formulare una strategia. La definizione

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Che cos'è una vendita di lavaggio?

Una vendita di lavaggio viene classificata quando un investitore vende unazioneAzioniCosè unazione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte

-

Di quali informazioni sulla pensione di previdenza sociale ho bisogno?

Galleria di immagini di pensionamento Se vuoi richiedere i benefici della Social Security, avrai bisogno di alcune informazioni cruciali. Guarda altre foto della pensione. Nel profondo della Grande D

finanza

- Che cos'è un deposito cauzionale?

- Che cos'è l'informazione asimmetrica?

- Cos'è una muraglia cinese?

- Che cos'è la sicurezza diretta?

- Che cos'è la divulgazione?

- Che cos'è la teoria delle entità?

- Qual è l'Information Ratio?

- Cos'è una Junior Security?

- Che cosa sono le informazioni materiali non pubbliche?

- Che cos'è una sicurezza?

-

Che cos'è il declino tecnico?

Che cos'è il declino tecnico? Il declino tecnico è il movimento al ribasso del prezzo di un titolo causato da fattori diversi da un cambiamento fondamentale nel valore del titolo. Le forze che alimentano il movimento al ribasso ri...

-

Che cos'è un titolo sottostante?

Che cos'è un titolo sottostante? Il titolo sottostante è un termine di investimento che denota lo strumento finanziario negoziabile sul quale un derivato finanziario, come unopzione su unazione – si basa. Perciò, il valore del titolo...