Che cos'è il margine di interesse netto?

Gli intermediari finanziari nell'economia si occupano ampiamente di prendere e concedere prestiti, e il margine di interesse netto è il beneficio netto del prestito.

Il margine di interesse netto è la differenza tra il reddito da interessi generato e l'importo degli interessi pagati ai finanziatori. È un rapporto di redditività specifico del settore Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto alle entrate, patrimonio di bilancio, costi operativi, e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto per le banche e altre istituzioni finanziarie che prestano attività redditizie.

Riepilogo

- Il margine di interesse netto è una misura della redditività per banche e istituzioni finanziarie. Si riferisce al differenza tra interessi ricevuti e interessi pagati.

- I tassi di interesse nell'economia incidono in modo significativo sul margine di interesse finanziario netto.

- Un margine di interesse netto positivo indica che la banca sta investendo in modo efficiente, mentre un margine di interesse netto negativo implica investimenti inefficienti.

Formula del margine di interesse netto

Entrate da interessi

Gli interessi attivi sono generati dal pagamento degli interessi che la banca riceve sui prestiti in essere. È costituito da linee di credito e prestiti sul bilancio dell'istituto finanziario.

Interessi passivi

Gli interessi passivi sono il prezzo che il prestatore addebita al mutuatario in un'operazione di finanziamento. È il costo del prestito di denaro. È l'interesse che si accumula sulle passività in essere. Esempi comuni includono i depositi dei clienti e il finanziamento all'ingrosso.

Guadagno medio attivo

I guadagni di un'azienda sono investimenti che producono reddito senza alcuno sforzo significativo da parte del suo proprietario. Alcuni beni di guadagno popolari sono azioni, obbligazioniObbligazioniLe obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito capitale dall'obbligazionista e gli effettua pagamenti fissi a un tasso di interesse fisso (o variabile) per un periodo specificato., certificati di deposito, Appunti, eccetera.

Per calcolare il reddito medio attivo, prendi semplicemente la media del saldo patrimoniale iniziale e finale.

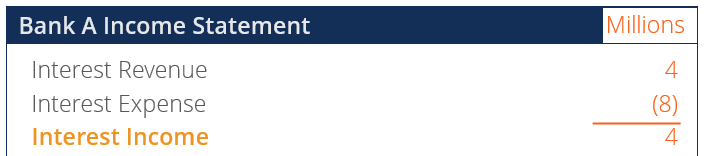

Esempio di margine di interesse netto negativo

Nel corso dell'anno fiscale, La banca A ha raccolto $ 4 milioni di interessi dai suoi clienti. Nello stesso periodo, La banca A doveva pagare 8 milioni di dollari di interessi a una compagnia di riassicurazioneCompagnie di riassicurazioneCompagnie di riassicurazione, detti anche riassicuratori, sono società che forniscono assicurazioni alle compagnie di assicurazione. In altre parole, le compagnie di riassicurazione sono società che ricevono passività assicurative da compagnie di assicurazione. Il reddito medio di attività della Banca A nell'anno fiscale è stato di $ 20 milioni.

Un margine di interesse netto del -20% indica che la banca A sta perdendo più denaro di quanto guadagna con i propri investimenti. Perciò, Il capitale della banca A è stato utilizzato in modo inefficiente.

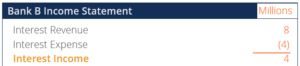

Esempio di margine di interesse netto positivo

Nel corso dell'anno fiscale, La banca B ha raccolto 8 milioni di dollari di interessi dai suoi clienti. Nello stesso periodo, La banca B doveva pagare 4 milioni di dollari di interessi a una compagnia di riassicurazione. Il guadagno medio delle attività della banca B nell'anno fiscale è stato di $ 20 milioni.

Un margine di interesse netto del 20% indica che la banca B guadagna più denaro ricevendo pagamenti di interessi che pagando interessi. Perciò, Il capitale della banca B è stato utilizzato in modo efficiente.

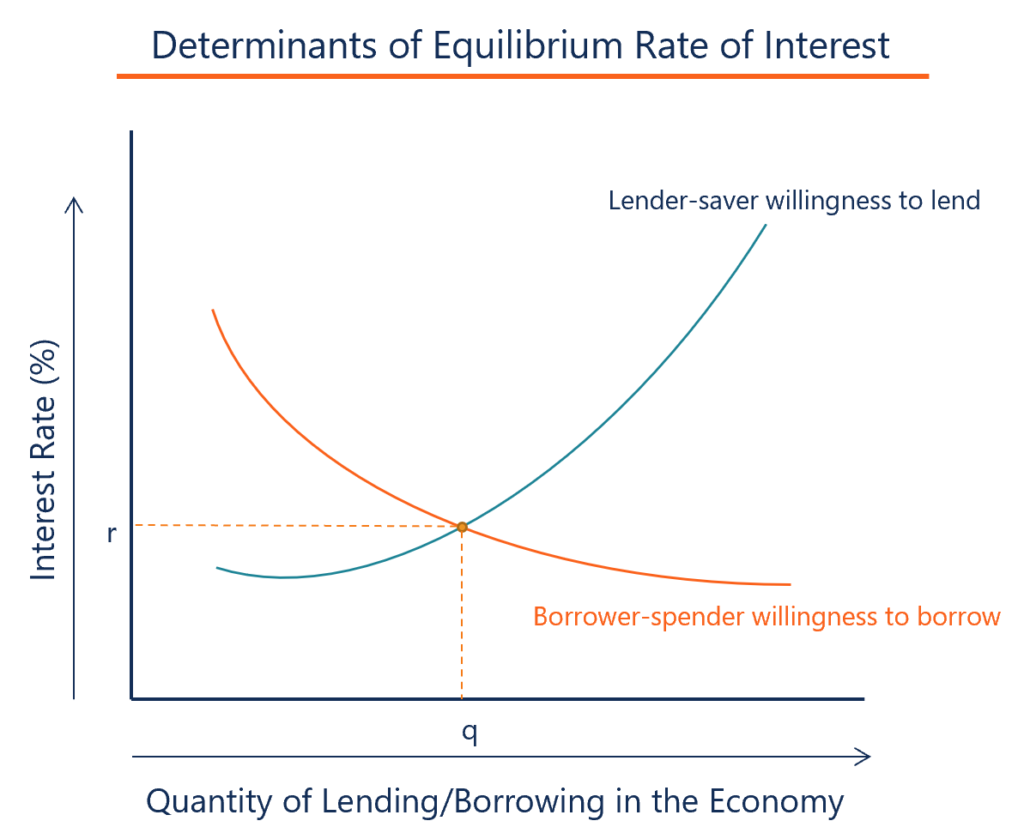

Tassi di interesse nell'economia e margine di interesse netto

Il margine di interesse netto degli intermediari finanziari è direttamente correlato ai tassi di interesse nell'economia. I tassi di interesse nell'economia si muovono in base al ciclo economico dell'economia. Un fattore importante nel margine di interesse netto è se c'è una maggiore domanda di prestito o risparmio.

Tassi di interesse bassi

I bassi tassi di interesse nell'economia portano a maggiori margini di interesse netti per gli intermediari finanziari. Quando i tassi di interesse di mercato scendono, i costi di finanziamento delle banche scendono rapidamente rispetto ai loro interessi attivi, e alla fine, il margine di interesse aumenta.

Quando i tassi di interesse scendono, la domanda di prestiti aumenta, e l'offerta di depositi diminuisce. Guida il volume di importi di prestito più grandi e volumi di deposito inferiori, migliorando quindi il margine di interesse. In definitiva, i margini di interesse netti aumenteranno drasticamente e diminuiranno gradualmente nel tempo.

Tassi di interesse elevati

Gli alti tassi di interesse nell'economia portano a margini di interesse netti più piccoli per gli intermediari finanziari. Quando i tassi di interesse di mercato aumentano, i costi di finanziamento delle banche aumentano rapidamente rispetto ai loro interessi attivi e ridurranno il margine di interesse.

Quando i tassi di interesse salgono, la domanda di conti di risparmioConto di risparmioUn conto di risparmio è un tipico conto presso una banca o una cooperativa di credito che consente a un individuo di depositare, sicuro, o prelevare denaro in caso di necessità. Un conto di risparmio di solito paga un interesse sui depositi, anche se il tasso è piuttosto basso. aumenti rispetto ai prestiti, e il margine di interesse si riduce. È perché la banca avrà pagamenti di interessi maggiori rispetto agli interessi attivi.

Spread di interesse netto vs margine di interesse netto

Il differenziale di interesse netto è la media nominale tra i tassi passivi e passivi. Però, non considera che la raccolta di attività ei fondi presi in prestito possono essere diversi in termini di composizione e volume dello strumento. In alternativa, il margine di interesse netto è una metrica di redditività che mette a confronto gli interessi attivi di una banca con i suoi pagamenti ai clienti.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Intermediario finanziarioIntermediario finanziarioUn intermediario finanziario si riferisce a un'istituzione che funge da intermediario tra due parti al fine di facilitare una transazione finanziaria. Le istituzioni comunemente chiamate intermediari finanziari includono banche commerciali, banche di investimento, fondi comuni di investimento, e fondi pensione.

- Ritorno attesoRitorno attesoIl rendimento atteso su un investimento è il valore atteso della distribuzione di probabilità dei possibili rendimenti che può fornire agli investitori. Il ritorno sull'investimento è una variabile sconosciuta che ha valori diversi associati a probabilità diverse.

- Reddito da interessi Reddito da interessiIl reddito da interessi è l'importo pagato a un'entità per aver prestato il proprio denaro o per consentire a un'altra entità di utilizzare i propri fondi. Su scala più ampia, il reddito da interessi è l'importo guadagnato dal denaro di un investitore che mette in un investimento o progetto.

- Tasso Annuo Percentuale (APR)Tasso Annuo Percentuale (APR)Il Tasso Annuo Percentuale (APR) è il tasso di interesse annuo che un individuo deve pagare su un prestito, o che ricevono su un conto deposito. In definitiva, APR è un semplice termine percentuale utilizzato per esprimere l'importo numerico pagato da un individuo o entità ogni anno per il privilegio di prendere in prestito denaro.

-

Che cos'è un conto a margine?

Un conto a margine si riferisce a un tipo di conto di intermediazione che gli investitori utilizzano dove possono prendere in prestito fondi per acquistare prodotti finanziari. Gli investitori sono te

-

Cos'è il debito di margine?

Il debito a margine rappresenta limporto che un investitore deve a un broker nel proprio conto a margine. Quando un broker approva un conto a margine per un investitore, al conto margine viene concess

finanza

-

Che cos'è il margine di mantenimento?

Che cos'è il margine di mantenimento? Il margine di mantenimento è limporto totale del capitale che deve rimanere in un conto di investimento per mantenere un investimento o una posizione di negoziazione Posizioni lunghe e corte Negli inv...

-

Cos'è il margine?

Cos'è il margine? Il termine margine si riferisce allimporto depositato presso un intermediario quando si prende in prestito denaro per acquistare titoli. Quando un investitore acquista titoli a margine, significa che ...