Che cos'è l'interesse?

L'interesse si riferisce al costo del prestito di denaro o alla ricompensa per il prestito di denaro. Tipicamente, le banche applicano interessi sul denaro preso in prestito oltre al rimborso previsto del capitale. Allo stesso tempo, le banche pagano anche interessi sui fondi dei depositanti in conti di risparmio e di investimento. Lo fanno per attirare più depositi, che utilizzano per il prestito alla clientela, addebitando un tasso di interesse superiore a quello che pagano ai depositanti.

Quindi, l'interesse è essenzialmente denaro aggiuntivo pagato in aggiunta all'importo del capitale preso in prestito su un prestito o ricevuto in aggiunta ai depositi in un conto di risparmio o di investimento. L'interesse risulta dal costo opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. Il sostenuto a causa dell'incapacità del prestatore di utilizzare il denaro prestato.

L'interesse viene solitamente calcolato come percentuale di un prestito o di un deposito. Il pagamento degli interessi viene effettuato periodicamente, cioè., mensile, semestrale, annualmente, o qualsiasi altro periodo definito in un contratto di prestito o risparmio/investimento.

Gli interessi sono generalmente espressi come tasso annuo, ma possono essere calcolati per periodi inferiori o superiori a un anno. Il tasso di interesse addebitato è indicato come tasso di interesse. Esempi di strumenti finanziari fruttiferi includono prestiti, mutui, debito della carta di credito, obbligazioni, carta commerciale, depositi fissi, accettazioni bancarieAccettazione bancarieL'accettazione di un banchiere si riferisce a uno strumento finanziario che rappresenta un pagamento futuro promesso da una banca. Indica il nome dell'ente, tra gli altri.

Storia di interesse

La pratica di addebitare gli interessi sui prestiti divenne ampiamente accettata durante il Rinascimento quando la mobilità, commercio, e il commercio iniziò a fiorire. Le condizioni erano mature per avviare nuove imprese, incoraggiare gli imprenditori a creare nuove iniziative imprenditoriali. I prestiti erano ora necessari per scopi produttivi (piuttosto che per motivi di consumo), che giustificava la riscossione degli interessi.

In epoca medievale, la riscossione degli interessi era considerata moralmente riprovevole e dubbia poiché i prestiti erano in gran parte puramente tisici, quindi nessuna ragione tangibile per premiare i creditori. Le civiltà mediorientali consideravano l'interesse compostoInteresse composto L'interesse composto si riferisce al pagamento degli interessi che vengono effettuati sulla somma del capitale originale e dell'interesse precedentemente pagato. Un modo più semplice di pensare all'interesse composto è che si tratta di "interesse su interesse, " in cui l'importo del pagamento degli interessi si basa sulle variazioni di ciascun periodo, invece di essere fissato all'importo del capitale originale. quanto necessario allo sviluppo dell'industria, agricoltura, e urbanizzazione.

Però, La legge islamica vieta la riscossione degli interessi. Ha portato allo sviluppo del sistema bancario e finanziario islamico senza interessi nell'ultima parte del 20 ns secolo. Paesi come l'Iran, Pakistan, Sudan, Arabia Saudita, Malaysia, Emirati Arabi Uniti, e il Kuwait praticano banche islamiche a vari livelli.

Prolifici economisti hanno sviluppato teorie dei tassi di interesse riguardanti l'economia, compreso Adam Smith, Irving Fisher, John Maynard KeynesJohn Maynard KeynesJohn Maynard Keynes (1883-1946) è stato un economista inglese che ha fondato l'economia keynesiana, che ha discusso delle recessioni e di cosa dovrebbero fare i governi, Carl Menger, Frédéric Bastiat, tra gli altri. L'interesse è un elemento essenziale nel funzionamento dei mercati finanziari globali nel 21 ns secolo.

Determinanti degli interessi

L'importo degli interessi che viene addebitato da un prestatore varia a causa di diversi fattori, come:

- Ammontare del prestito

- Tipo di prestito

- Durata del prestito

- Inflazione prevista

- Liquidità del prestito

- Storia di credito del mutuatario e punteggio di credito

- Azione del governo di politica dei tassi di interesse

- Rischio di default

Calcolo degli interessi

Esistono due tipi principali di calcolo degli interessi:interesse semplice e interesse composto.

Interesse semplice

L'interesse semplice è calcolato utilizzando un tasso di interesse espresso in termini percentuali, addebitato sul debito principale o sull'importo residuo a periodi definiti. Perciò, è particolarmente facile calcolare l'interesse semplice a intervalli regolari. Il mutuatario ha più certezza sull'importo richiesto dei futuri rimborsi del prestito o dei rendimenti degli investimenti. L'interesse semplice generalmente significa l'assenza di capitalizzazione.

La semplice formula dell'interesse è:

Interesse semplice =P * r * t

In cui si:

- P =Valore principale

- R =Tasso di interesse annuo

- T =Tempo (in anni)

Un prestito di 20 dollari, 000 con un interesse semplice del 5% annuo sosterrà un interesse annuo di $ 1, 000.

Interesse composto

L'interesse composto viene calcolato aggiungendo all'importo del capitale gli interessi maturati su periodi precedenti di un prestito o di un deposito. Perciò, i pagamenti degli interessi successivi sono calcolati sugli interessi maturati in precedenza più il capitale, che si traduce in pagamenti di interessi più elevati a ogni intervallo di pagamento del bene.

L'interesse composto è essenzialmente interesse su interesse. Produce un interesse maggiore del semplice interesse, che incoraggia il risparmio e gli investimenti, ma è costoso per il mutuatario. Perciò, l'interesse composto è influenzato dal tasso di interesse composto e dalla frequenza con cui l'interesse è composto, cioè., o giornalmente, mensile, trimestrale, semestrale, annualmente, o qualsiasi altro tasso di recidiva definito.

La capitalizzazione mensile significa che gli interessi maturati durante il mese vengono composti alla fine di ogni mese e aggiunti al saldo del prestito ogni mese prima di calcolare l'interesse del mese successivo. Gli interessi possono anche essere capitalizzati continuamente, dove è misurato usando la funzione esponenziale e, che si verifica ogni volta che una quantità (interesse) cresce o decade ad un tasso proporzionale al suo valore corrente. L'interesse composto è più comunemente utilizzato su strumenti di credito e di deposito.

La formula per l'interesse composto è la seguente:

In cui si:

- P =Valore principale

- R =Tasso di interesse annuo

- n =Numero di volte in cui l'interesse viene composto ogni anno

- T =Numero di periodi di tempo del prestito/investimento (es. numero di anni)

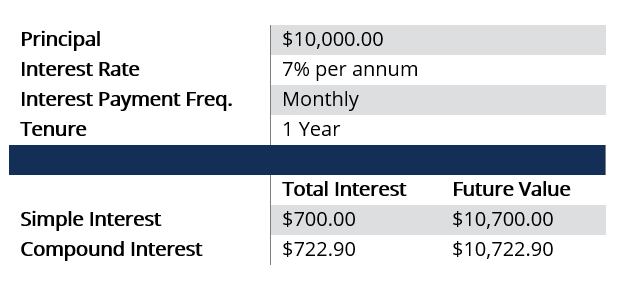

Esempio:interesse semplice vs. interesse composto

L'interesse composto può essere ottenuto utilizzando la formula come:

Interesse composto =$ 10, 000 [(1 + 0,07/12) 12×1 – 1] =$ 722,90

L'esempio sopra dimostra il potere dell'interesse composto. Un deposito fisso di $ 10, 000.00 per un anno può crescere fino a $ 10, 722,90 alla scadenza utilizzando l'interesse composto rispetto a $ 10, 700,00 utilizzando interessi semplici. Se si tratta di uno strumento di 2 anni, l'importo degli interessi composti guadagnati aumenterà da $ 722,90 nell'anno 1 a $ 775,16 nell'anno 2.

L'esempio può suggerire che la differenza è piccola considerando l'importo di $ 10, 000, ma molte banche oggi compongono quotidianamente gli interessi; quindi, un grande deposito può portare a una differenza significativa tra i due calcoli degli interessi.

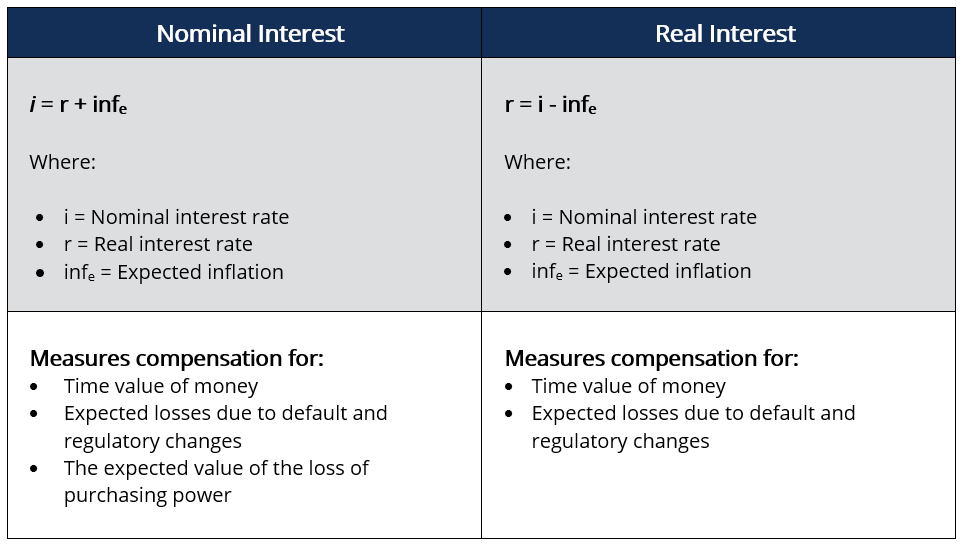

Interesse nominale vs. interesse reale

La differenza fondamentale tra interesse nominale e interesse reale è l'inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi dei beni in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, meno si può acquistare con la stessa somma di denaro). Gli interessi nominali si riferiscono agli interessi pagati (o guadagnati) su un prestito, cioè., il tasso contrattuale pattuito al momento della concessione del finanziamento. In alternativa, il tasso di interesse nominale è la somma del tasso di interesse reale e dell'inflazione attesa. L'interesse reale è l'interesse nominale corretto per l'inflazione.

L'interesse reale rappresenta il tasso di interesse effettivo pagato (o guadagnato). Viene calcolato come differenza tra il tasso di interesse nominale e il tasso di inflazione. L'effetto Fischer è un concetto che dice che un aumento dell'inflazione attesa porta ad un aumento del tasso di interesse nominale ma lascia invariato il tasso di interesse reale atteso.

Se una banca vuole guadagnare un interesse del 9% e si aspetta che l'inflazione sia del 3%, deve applicare un tasso di interesse nominale del 12% per tenere conto dell'inflazione. Se una banca applica un tasso nominale del 9%, guadagnerà effettivamente un tasso reale del 6% (9% meno 3%), che è sub-economico e inferiore al 9% che volevano.

I tassi di interesse reali possono essere negativi quando il tasso di inflazione è superiore al tasso di interesse nominale. Però, i tassi di interesse nominali non possono essere negativi in quanto non avrebbe senso per le banche pagare un mutuatario per utilizzare i suoi soldi. Le tariffe nominali hanno un minimo dello 0%.

Tipi di interesse

1. Interesse fisso

L'interesse fisso viene calcolato utilizzando un tasso di interesse fisso su un prestito. Il tasso viene solitamente concordato al momento della concessione di un prestito tra mutuante e mutuatario tramite contratto di mutuo. Viene addebitato un importo fisso di interesse per ogni periodo di pagamento degli interessi moltiplicando l'importo del prestito principale o il saldo del prestito e il tasso di interesse fisso.

Il tasso di interesse fisso non è influenzato dalle variazioni dei tassi di interesse di mercato. Un mutuatario addebita un tasso di interesse fisso dell'8% annuo per $ 50, 000 prestito in cinque anni pagherà un interesse annuo di $ 4, 000 per il quinquennio. L'interesse fisso è più facile da calcolare e prevedere.

2. Interesse variabile/variabile

L'interesse variabile è quello in cui il tasso utilizzato per calcolare i pagamenti degli interessi varia nel tempo. Il tasso variabile è solitamente legato al prime rate, che le banche utilizzano per prestare a clienti con buon credito. Fluttua a seconda delle decisioni politiche della banca centrale.

I mutuatari possono beneficiare o subire perdite se il prime rate diminuisce o aumenta, rispettivamente. Le banche normalmente citano il tasso variabile come tasso primario più un margine che dipende dal rating creditizio del mutuatario.

3. Il tasso principale e il tasso sui fondi federali

Il tasso principale è il tasso di interesse che le banche applicano ai loro clienti più meritevoli di credito. Di solito è inferiore al tasso di interesse applicato alla maggior parte dei clienti. Negli Stati Uniti., è il tasso legato al Federal Funds RateFederal Funds RateNegli Stati Uniti, il tasso sui fondi federali è il tasso di interesse che gli istituti di deposito (come banche e cooperative di credito) applicano ad altri istituti di deposito., cioè., il tasso di interesse al quale le banche prestano e prendono in prestito denaro l'una dall'altra.

4. Interessi di sconto

Il tasso di interesse di sconto è il tasso utilizzato dalle banche per prendere in prestito fondi dalla banca centrale (negli Stati Uniti, Riserva federale). Il tasso non è accessibile al pubblico ma è utilizzato solo dalle banche istituzionali e dalla banca centrale.

Il tasso di interesse di sconto riguarda ingenti somme di titoli finanziari negoziati per brevi periodi, cioè., durante la notte o un solo giorno. Viene utilizzato dalle banche per coprire la carenza di fondi giornalieri, correggere le lacune di liquidità, ed evitare che una banca fallisca.

5. Tasso Annuo Percentuale (APR)

Il tasso percentuale annuo (TAEG) è l'interesse espresso come tasso annuo anziché come tasso periodico. L'interesse totale è espresso annualmente sul costo totale del prestito, compresi altri costi. L'APR viene generalmente utilizzato dalle società di carte di credito per fissare i tassi di interesse quando i consumatori riportano il saldo sulla carta di credito senza rimborsarlo completamente.

Il TAEG è calcolato come il prime rate più un margine derivato dal rating creditizio del consumatore. Una carta di credito con un APR del 30% equivale a un tasso percentuale giornaliero (DPR) dello 0,082%. Il DPR viene moltiplicato per il saldo giornaliero della carta e moltiplicato per il numero di giorni nel ciclo di fatturazione.

Altre risorse

CFI offre la pagina del programma Certified Banking &Credit Analyst (CBCA)® - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Tasso Annuo Percentuale (APR)Tasso Annuo Percentuale (APR)Il Tasso Annuo Percentuale (APR) è il tasso di interesse annuo che un individuo deve pagare su un prestito, o che ricevono su un conto deposito. In definitiva, APR è un semplice termine percentuale utilizzato per esprimere l'importo numerico pagato da un individuo o entità ogni anno per il privilegio di prendere in prestito denaro.

- Commercial PaperCommercial PaperUna carta commerciale si riferisce a un breve termine, obbligazioni di debito non garantite emesse da istituti finanziari e grandi società al posto di metodi di finanziamento più costosi.

- Rischio di insolvenzaRischio di insolvenzaRischio di insolvenza, detta anche probabilità di default, è la probabilità che un mutuatario non effettui i pagamenti completi e tempestivi del capitale e degli interessi,

- Prime RatePrime RateIl termine “prime rate” (noto anche come prime lending rate o prime interest rate) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai loro clienti con il rating di credito più elevato.

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

-

Che cos'è un prestito precalcolato?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Articoli in Evidenza

- Che cos'è un amministratore di prestito?

- Che cos'è la capitalizzazione del prestito?

- Che cos'è un buon tasso di interesse del prestito?

- Che cos'è l'interesse aggiuntivo?

- Che cos'è un prestito proiettile?

- Che cos'è la garanzia?

- Che cos'è l'interesse differito?

- Che cos'è un prestito FHA?

- Che cos'è un prestito regalo?

- Che cos'è un prestito proiettile?

-

Che cos'è l'interesse acquisito?

Che cos'è l'interesse acquisito? Linteresse acquisito si riferisce al coinvolgimento personale di unentità in un progetto commerciale, un investimento, o il risultato di una data situazione. Generalmente, sono situazioni che includon...

-

Che cos'è un prestito iniziale?

Che cos'è un prestito iniziale? Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o ...