Cosa sono le spese non in contanti?

Le spese non in contanti compaiono su un conto economico perché principi contabiliManuale IB – Principi contabiliPrincipi contabili per gli analisti di Investment Banking. Una comprensione fondamentale dei principi contabili è fondamentale per creare qualsiasi analisi finanziaria significativa. L'analisi di fusioni e acquisizioni richiede la conoscenza dei concetti contabili. Costruiamo dall'inizio e cerchiamo di riassumere e spiegare che la contabilità richiede che vengano registrati nonostante non siano effettivamente pagati in contanti. L'esempio più comune di una spesa non in contanti è l'ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato., dove il costo di un bene è ripartito nel tempo anche se la spesa in contanti si è verificata tutta in una volta.

Come funzionano le spese non in contanti

Ecco un esempio di come si verifica una spesa non in contanti:

- Il 1 luglio, 2017, un'azienda acquista un computer per $ 2, 500 con contanti. Si stima che il computer abbia una vita utile di cinque anni, quindi viene creata una quota di ammortamento annuale di $500 per i prossimi cinque anni.

- Nel 2017, la società avrà una quota di ammortamento di $ 500 sul conto economico, e un investimento di $ 2, 500 sul rendiconto finanziario.

- Nel 2018, la società avrà una quota di ammortamento di $ 500 sul conto economico, e nessun investimento registrato nel rendiconto finanziario.

- Questo continua fino al 2022, quando l'ammortamento da questo computer è ora di $ 0 perché è completamente ammortizzato.

Come potete vedere, la spesa di ammortamento di $ 500 è in realtà un elemento non in contanti, e il costo del capitale è rilevato una sola volta nel rendiconto finanziario.

Elenco delle spese non monetarie più comuni

Ci sono molti tipi a cui prestare attenzione, ma gli esempi più comuni includono:

- Ammortamento

- Ammortamento

- Compensazione basata su azioni

- Guadagni non realizzati

- Perdite non realizzate

- Imposte sul reddito differite

- Rettifiche di valore dell'avviamento Rettifiche di valore dell'avviamento Contabilizzazione L'avviamento viene acquisito e registrato nei libri quando un'entità acquista un'altra entità per un valore superiore al valore equo di mercato delle sue attività.

- Svalutazioni di attivitàSvalutazione di inventarioUna svalutazione di inventario è un processo contabile utilizzato per registrare la riduzione del valore di un inventario, ed è richiesto quando l'inventario è

- Accantonamenti e rischi per perdite future

Perché le spese non in contanti devono essere rettificate nell'analisi finanziaria?

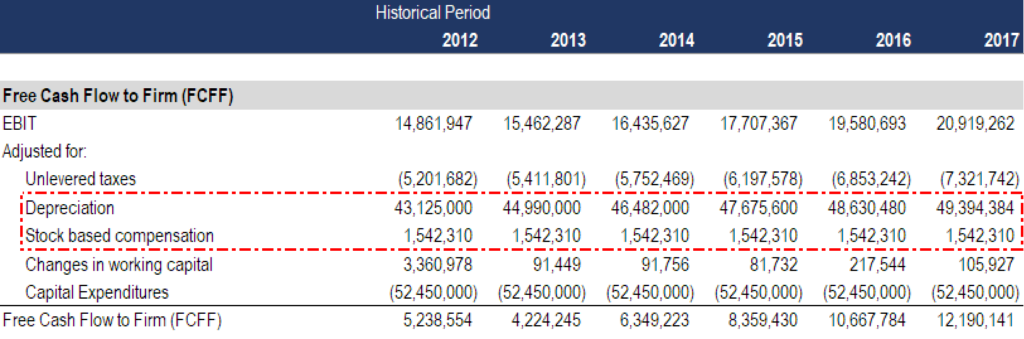

Quando si esegue una valutazione finanziaria di una società, un analista in genere esegue un Discounted Cash Flow (DCF)Guida gratuita alla formazione del modello DCFUn modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un'azienda. Il modello è semplicemente una previsione dell'analisi del flusso di cassa gratuito unlevered di un'azienda basata sul suo Free Cash Flow (FCF)Free Cash Flow (FCF)Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò che interessa di più agli investitori:la liquidità disponibile essere distribuito in modo discrezionale. FCF viene utilizzato perché dimostra la reale redditività economica di un'azienda.

Poiché gli analisti non possono utilizzare il reddito netto in un modello DCF, devono adeguare il reddito netto per tutte le spese non monetarie (e apportare altre rettifiche) per arrivare al flusso di cassa libero.

Di seguito è riportato un esempio di come un analista apporterebbe le modifiche di cui sopra durante la creazione di un modello finanziario.

Fonte:Corsi di modellazione finanziaria CFI.

Risorse addizionali

Grazie per aver letto questa guida alle spese e agli oneri non monetari che devono essere adeguati nella modellazione e valutazione finanziaria. CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Come sono collegati i 3 rendiconti finanziari Webinar CFI - Collega i 3 rendiconti finanziariQuesto webinar trimestrale CFI fornisce una dimostrazione dal vivo di come collegare i 3 rendiconti finanziari in Excel. Impara le formule e la corretta procedura di collegamento

- Come diventare un ottimo analista finanziarioThe Analyst Trifecta® GuideLa guida definitiva su come diventare un analista finanziario di livello mondiale. Vuoi essere un analista finanziario di livello mondiale? Stai cercando di seguire le migliori pratiche del settore e distinguerti dalla massa? Il nostro processo, chiamato The Analyst Trifecta® consiste in analisi, presentazione e competenze trasversali

- Guida alla modellazione finanziariaGuida gratuita alla modellazione finanziariaQuesta guida alla modellazione finanziaria copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

- Tecniche di valutazioneMetodi di valutazioneQuando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre principali metodi di valutazione:analisi DCF, società comparabili, e transazioni precedenti

-

Cosa sono le spese operative?

Spese operative, spese di funzionamento, o “opex, ” si riferisce ai costi sostenuti da unimpresa per le sue attività operative. In altre parole, le spese operative sono i costi che unazienda deve sost

-

Cosa sono le spese prepagate?

Le spese anticipate rappresentano le speseSpesaUna spesa rappresenta un pagamento con contanti o credito per lacquisto di beni o servizi. Una spesa è registrata in un unico punto in quanto non è stata

finanza

- Quali sono le barriere finanziarie?

- Cos'è la piccola cassa?

- Cosa sono le riserve di cassa?

- Cosa sono i controlli finanziari?

- Cosa sono i Covenant finanziari?

- Cosa sono gli indici finanziari?

- Cosa sono le note di bilancio?

- Cosa sono i titoli negoziabili?

- Quali sono le fonti di liquidità?

- Cosa sono i servizi finanziari?

-

Cosa sono i rendiconti finanziari?

Cosa sono i rendiconti finanziari? I rendiconti finanziari sono le registrazioni delle condizioni finanziarie e delle attività di unazienda durante un periodo di tempo. I rendiconti finanziari mostrano la performance finanziaria e la f...

-

Cosa sono le spese di manutenzione?

Cosa sono le spese di manutenzione? Le spese di manutenzione sono i costi sostenuti regolarmente per mantenere un bene funzionante nelle sue condizioni ottimali. I costi di manutenzione entrano in gioco quando una persona acquista un be...