Qual è il rapporto sul fatturato delle attività operative?

Il rapporto di rotazione delle attività operative, un rapporto di efficienza, è una variazione del rapporto di rotazione delle attività totali Rapporto di rotazione delle attività Il rapporto di rotazione delle attività, noto anche come rapporto di rotazione delle attività totali, misura l'efficienza con cui un'azienda utilizza i propri asset per produrre vendite. Un'azienda con un elevato rapporto di rotazione delle attività opera in modo più efficiente rispetto ai concorrenti con un rapporto inferiore. e identifica quanto bene un'azienda sta usando le sue risorse operative per generare entrate.

Le risorse operative sono risorse essenziali per le operazioni quotidiane di un'azienda. In altre parole, le attività operative sono le attività utilizzate nel normale processo di generazione del reddito di un'impresa.

Riepilogo rapido:

- Il rapporto di rotazione delle attività operative è un rapporto di efficienza che identifica le capacità di generazione di entrate delle risorse operative di un'azienda.

- Esempi di asset operativi includono PP&E, denaro contante, crediti, inventario, e terra.

- Il rapporto di rotazione delle attività operative è calcolato come le vendite divise per le attività operative.

Esempi di attività operative e non operative

Esempi di asset operativi includono:

- Proprietà, pianta, e attrezzature (DPI)PP&E (Proprietà, Impianti e attrezzature)PP&E (proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex,

- Contanti

- Crediti

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

- Brevetti e licenze (se richiesti per operazioni commerciali)

- Terreno (se utilizzato nelle operazioni dell'azienda)

Come regola generale per determinare se un bene è un bene operativo, chiedetevi:“Se l'azienda non ha questo asset, saranno in grado di continuare le loro operazioni quotidiane?" Se la risposta è no, allora l'attività è probabilmente un'attività operativa.

Esempi di beni non operativi includono:

- Titoli negoziabili Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione.

- Prestiti attivi

- Terreno libero (beni non utilizzati)

- Denaro con restrizioni (contanti che non sono disponibili per l'uso aziendale immediato)

Formula per il rapporto di fatturato delle attività operative

In cui si:

- Saldi si riferisce alle entrate totali guadagnate dalla società

- Attività operative , come sopra definito, sono beni essenziali per le operazioni quotidiane di un'impresa

Esempio

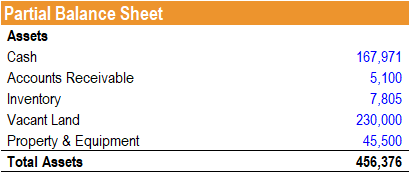

Jeff è un analista azionario e sta cercando di determinare l'efficienza dell'uso delle sue risorse da parte di un'azienda. Si riporta di seguito uno stato patrimoniale parziale della società:

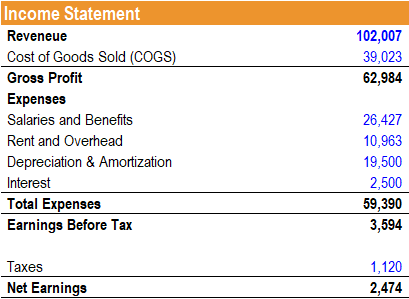

Inoltre, il conto economico della società è fornito come segue:

Jeff osserva che il bilancio della società include una voce per terreni liberi a $ 230, 000. Decide di utilizzare una variazione del fatturato totale delle attività - il fatturato delle attività operative per tenere conto del terreno libero che non è attualmente utilizzato nelle operazioni della società. Calcola il rapporto come segue:

Rapporto fatturato attività operativa =(167, 971 + 5, 100 + 7, 805 + 45, 500) / 102, 007 = 2.22

Perciò, per ogni dollaro investito nelle sue attività operative, Vengono generati $ 2,22 di entrate.

Interpretazione

Il rapporto di rotazione delle risorse operative indica l'efficienza con cui un'azienda utilizza le proprie risorse operative per generare entrate. Un rapporto più alto è desiderabile, in quanto dimostra che un'azienda è più brava a utilizzare le proprie risorse operative per generare entrate.

Sebbene non sia così comunemente usato come il rapporto di rotazione delle attività totali, il rapporto di rotazione delle attività operative viene utilizzato quando una società detiene grandi attività nei suoi libri che non sono pertinenti alle sue operazioni. Il rapporto esclude tali voci nel suo calcolo e, così, fornisce informazioni su come vengono utilizzate le risorse generatrici di entrate.

È importante notare che non esiste un rapporto di rotazione delle attività operative "ideale" assoluto. Il rapporto dovrebbe essere analizzato rispetto a quello dei concorrenti o alla media del settore. Inoltre, confrontare il rapporto tra i settori non fornisce una visione chiara, poiché i requisiti delle risorse operative e le capacità di generazione di entrate differiscono in modo significativo tra i settori.

Altre risorse

CFI è il fornitore ufficiale del programma di certificazione Financial Modeling and Valuation Analyst (FMVA)™, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

- Return on Assets operativo (OROA) Return on Assets operativo (OROA) Return on Assets operativo (OROA), un rapporto di efficienza o redditività, è un'estensione del tradizionale rapporto di ritorno sulle attività. Il rendimento operativo delle attività viene utilizzato per mostrare il reddito operativo di un'azienda generato per dollaro investito specificamente nelle sue attività utilizzate nelle sue operazioni commerciali quotidiane.

- Ratio AnalysisRatio AnalysisRatio Analysis si riferisce all'analisi di varie informazioni finanziarie nei rendiconti finanziari di un'azienda. Sono principalmente utilizzati da analisti esterni per determinare vari aspetti di un'azienda, come la sua redditività, liquidità, e solvibilità.

-

Qual è l'indice di fatturato dei crediti?

Il rapporto di fatturato dei crediti, noto anche come rapporto di fatturato del debitore, è un rapporto di efficienza Rapporti finanziari I rapporti finanziari vengono creati con luso di valori numeri

-

L'Asset Turnover Ratio:cos'è e come utilizzarlo

Il rapporto di rotazione delle attività è un rapporto contabile che misura la capacità della tua azienda di utilizzare le proprie risorse per generare entrate. Scopri di più su questo rapporto e su co

finanza

- Che cos'è la gestione patrimoniale?

- Che cos'è il fatturato delle risorse?

- Qual è l'indice di rotazione delle attività?

- Che cos'è il Cash Turnover Ratio (CTR)?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio?

- Che cos'è il fatturato delle immobilizzazioni?

- Qual è il rapporto di flusso di cassa operativo?

- Qual è il rapporto di fatturato dei crediti?

-

Qual è l'indice di rotazione del portafoglio?

Qual è l'indice di rotazione del portafoglio? Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s...

-

Qual è l'indice di fatturato dei conti da pagare?

Qual è l'indice di fatturato dei conti da pagare? Il rapporto fatturato debitori, noto anche come fatturato dei debiti o rapporto di fatturato del creditore, è un rapporto di liquidità Rapporti finanziari I rapporti finanziari vengono creati con luso...