Che cos'è la varianza del portafoglio?

La varianza del portafoglio è un valore statistico che valuta il grado di dispersione dei rendimenti di un portafoglio. È un concetto importante nella moderna teoria degli investimenti. Sebbene la misura statistica di per sé potrebbe non fornire approfondimenti significativi, possiamo calcolare la deviazione standardDeviazione standardDal punto di vista statistico, la deviazione standard di un set di dati è una misura dell'entità degli scostamenti tra i valori delle osservazioni contenute nel portafoglio utilizzando la varianza del portafoglio.

Il calcolo della varianza del portafoglio considera non solo la rischiosità delle singole attività. Tipi di attività I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente ma anche la correlazione tra ogni coppia di asset in portafoglio. Così, la varianza statistica analizza come le attività all'interno di un portafoglio tendono a muoversi insieme. La regola generale della diversificazione del portafoglio Diversificazione La diversificazione è una tecnica di allocazione delle risorse del portafoglio o del capitale a una varietà di investimenti. L'obiettivo della diversificazione è mitigare le perdite è la selezione di attività con una correlazione bassa o negativa tra loro.

Il corso di matematica per la finanza aziendale di CFI esplora i concetti di matematica finanziaria richiesti per la modellazione finanziaria. Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

Formula per la varianza del portafoglio

La varianza per un portafoglio composto da due asset viene calcolata utilizzando la seguente formula:

In cui si:

- w io – il peso del bene i-esimo

- ? io 2 – la varianza del bene i-esimo

- Cov 1, 2 – la covarianza tra gli asset 1 e 2

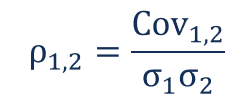

Nota che la covarianza e la correlazione sono matematicamente correlate. La relazione si esprime nel modo seguente:

In cui si:

- ? 1, 2 – la correlazione tra asset 1 e 2

- Cov 1, 2 – la covarianza tra gli asset 1 e 2

- ? 1 – la deviazione standard dell'asset 1

- ? 2 – la deviazione standard dell'asset 2

Conoscendo la relazione tra covarianza e correlazione, possiamo riscrivere la formula per la varianza di portafoglio nel modo seguente:

La deviazione standard della varianza del portafoglio può essere calcolata come radice quadrata della varianza del portafoglio:

Si noti che per il calcolo della varianza per un portafoglio composto da più asset, dovresti calcolare il fattore 2w io w J Cov io.j (o 2w io w J ? io , J, ? io ? J ) per ogni possibile coppia di asset in portafoglio.

Esempio di varianza del portafoglio

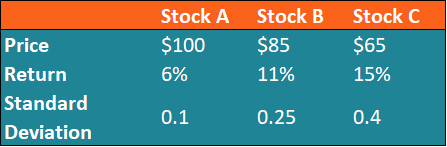

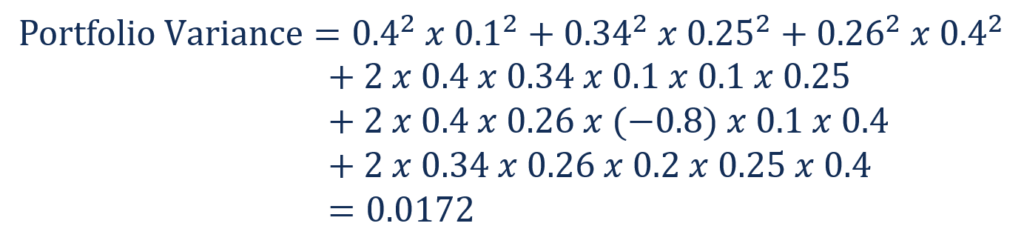

Fred detiene un portafoglio di investimenti composto da tre titoli:titolo A, magazzino B, e azione C. Si noti che Fred possiede solo un'azione di ogni azione. Le informazioni su ciascun titolo sono fornite nella tabella seguente:

Fred vuole valutare il rischio del portafoglio utilizzando la varianza del portafoglio e la deviazione standard del portafoglio.

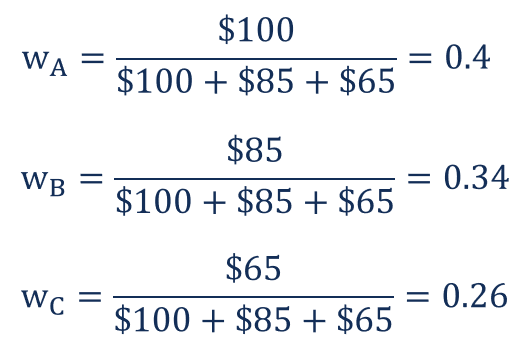

Primo, deve determinare i pesi di ciascun titolo in portafoglio. Questo può essere fatto dividendo il valore totale di ciascuna azione per il valore totale del portafoglio.

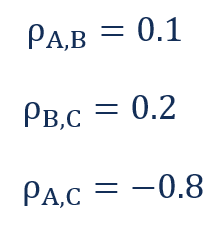

Inoltre, ha bisogno di conoscere la correlazione tra ogni coppia di azioni. I suoi calcoli mostrano le seguenti correlazioni:

La varianza del portafoglio può quindi essere calcolata nel modo seguente:

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Corsi di modellazione finanziaria

- CorrelationCorrelationUna correlazione è una misura statistica della relazione tra due variabili. La misura viene utilizzata al meglio nelle variabili che dimostrano una relazione lineare tra loro. L'adattamento dei dati può essere rappresentato visivamente in un grafico a dispersione.

- Correlazione negativa Correlazione negativaUna correlazione negativa è una relazione tra due variabili che si muovono in direzioni opposte. In altre parole, quando la variabile A aumenta, la variabile B diminuisce. Una correlazione negativa è anche nota come correlazione inversa. Vedi esempi, grafici e

- Analisi della regressioneAnalisi della regressioneL'analisi della regressione è un insieme di metodi statistici utilizzati per stimare le relazioni tra una variabile dipendente e una o più variabili indipendenti.

-

Che cos'è l'analisi della varianza?

Lanalisi della varianza può essere riassunta come unanalisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze fornisce unimmagine della performance complessiv

-

Che cos'è una società di portafoglio?

Una società in portafoglio è una società (pubblica o privata) che una società di venture capital, società di acquisizione, o holding possiede azioni. In altre parole, le società in cui le società di p

finanza

- Che cos'è la varianza del budget?

- Cos'è un portafoglio azionario?

- Che cos'è la gestione attiva?

- Qual è il rendimento attivo di un portafoglio?

- Che cos'è l'analisi di attribuzione?

- Che cos'è un benchmark?

- Che cos'è un portafoglio Bullet Bond?

- Cos'è la moderna teoria del portafoglio?

- Che cos'è un portafoglio?

- Che cos'è il ribilanciamento del portafoglio?

-

Che cos'è la pianificazione del portafoglio?

Che cos'è la pianificazione del portafoglio? La pianificazione del portafoglio è il processo di strategia per la costruzione di un portafoglio di investimenti. Il portafoglio di investimento dovrebbe comprendere la tolleranza al rischio dellinve...

-

Che cos'è uno scambio di varianza?

Che cos'è uno scambio di varianza? Lo swap di varianza si riferisce a un derivato finanziario over-the-counter che consente al detentore di speculare sulla volatilità futura di un determinato asset sottostante. I possessori utilizzano ...