Che cos'è l'analisi di attribuzione?

analisi di attribuzione, noto anche come "attribuzione del ritorno" o "attribuzione della performance, ” è uno strumento di valutazione utilizzato per spiegare e analizzare la performance di un portafoglio rispetto a un particolare benchmarkDow Jones Industrial Average (DJIA)The Dow Jones Industrial Average (DJIA), indicato anche come "Dow Jones" o "the Dow", è uno degli indici del mercato azionario più ampiamente riconosciuti. Viene utilizzato per identificare le fonti di rendimenti in eccesso dalle decisioni di investimento attive di un'azienda o di un gestore di fondi.

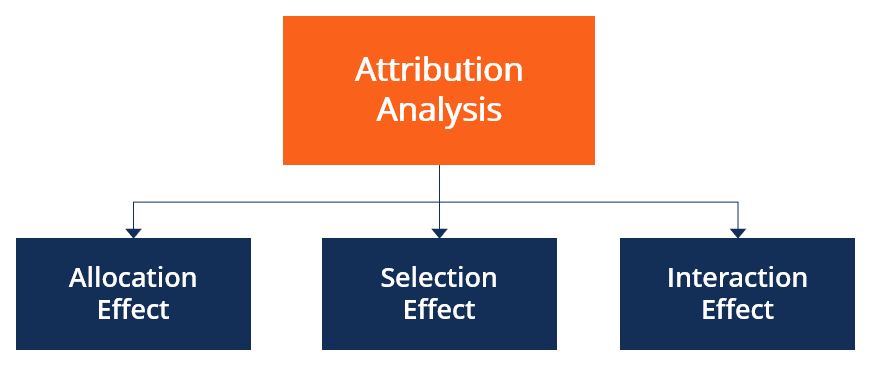

Componenti dell'analisi di attribuzione

L'analisi di attribuzione confronta il rendimento generato da un particolare portafoglio con quello di un portafoglio che è stato valutato come benchmark. Si tratta di confrontare diverse componenti del portafoglio, che sono il risultato delle decisioni di investimento prese dal gestore di portafoglioGestione di portafoglioI gestori di portafoglio gestiscono i portafogli di investimento utilizzando un processo di gestione del portafoglio in sei fasi. Scopri esattamente cosa fa un gestore di portafoglio in questa guida. I gestori di portafoglio sono professionisti che gestiscono portafogli di investimento, con l'obiettivo di raggiungere gli obiettivi di investimento dei propri clienti.

I fattori più importanti per analisi di attribuzione efficaci sono l'allocazione del portafoglio, selezione di asset/titoli, e l'interazione di questi effetti – come delineato dal BHB (Brinson, Hoover, e Beebower) – che è uno dei metodi di attribuzione delle prestazioni comunemente usati.

1. Effetto di allocazione

L'effetto allocazione si riferisce ai rendimenti generati dall'allocazione dei pesi del portafoglio a specifici segmenti, settori, o industrie. Per esempio, un portafoglio può consistere del 20% allocato ad attività nel settore tecnologico, 50% al settore dei servizi pubblici, e il 30% al settore dei trasporti. I pesi vengono quindi confrontati con un portafoglio di riferimento.

- Se il portafoglio pesa un settore superiore al benchmark, è descritto come un sovrappeso

- Se il portafoglio pesa un settore inferiore al benchmark, è descritto come un sottopeso

Idealmente, l'obiettivo di un gestore di portafoglio o di un decisore di investimento è di attribuire un peso maggiore ai settori che ottengono buoni risultati (ad es. sovrappesare i settori) e attribuire un peso inferiore ai settori che sono cattivi investimenti (ad es. sottopesare i settori).

Per quantificare l'effetto delle decisioni di allocazione, i pesi settoriali e i rendimenti del portafoglio sono confrontati con quelli del portafoglio di riferimento, e la differenza aritmetica nei rendimenti è l'effetto delle decisioni del gestore di portafoglio in merito all'allocazione degli assetAsset Allocation L'asset allocation si riferisce a una strategia in cui gli individui dividono il proprio portafoglio di investimenti tra diverse categorie diverse.

2. Effetto di selezione

L'effetto di selezione si riferisce all'impatto della selezione di azioni o titoli specifici all'interno di un segmento sul rendimento complessivo del portafoglio.

- Un effetto di selezione positivo si verifica quando il rendimento del portafoglio di un particolare segmento è maggiore del rendimento del benchmark dello stesso segmento.

- Un effetto di selezione negativo si verifica quando il rendimento del portafoglio di un particolare segmento è inferiore al rendimento del benchmark dello stesso segmento.

Poiché l'analisi confronta i rendimenti di segmenti equivalenti nel portafoglio rispetto al benchmark, i rendimenti in eccesso (o persi) sono attribuiti a selezioni all'interno dei segmenti, che sono fatte dal gestore del portafoglio.

Avvertimento :È importante notare che la selezione dei titoli non è correlata all'allocazione in quanto non è influenzata dai pesi dei segmenti, ma semplicemente da decisioni riguardanti specifici titoli che sono inclusi nel portafoglio.

3. Effetto di interazione

L'effetto di interazione è la combinazione dell'effetto di selezione e di assegnazione. Se l'allocazione del portafoglio supera e supera il benchmark, l'effetto di interazione è positivo, e viceversa. L'effetto di interazione è essenzialmente l'effetto cumulativo creato dall'asset allocation, selezione di sicurezza, e altre decisioni di investimento prese dal gestore del portafoglio.

Però, è importante notare che l'effetto di interazione non è facilmente attribuibile in quanto è una conseguenza matematica degli effetti di allocazione e selezione piuttosto che una decisione di investimento attivamente presa.

Effetto di gestione attiva

L'effetto di gestione attiva si riferisce alla somma dello stanziamento, selezione, ed effetti di interazione. È essenzialmente la differenza tra i rendimenti del portafoglio e i rendimenti del benchmark, e l'eccesso (o la mancanza) è attribuito al gestore del portafoglio e alle sue decisioni.

Cosa rende valido un benchmark?

Un portafoglio benchmark valido presenta le seguenti caratteristiche:

- Misurabile

- Investibile

- Adeguata

- Di proprietà

- non ambiguo

- Riflette l'attuale panorama degli investimenti

Importanza dell'analisi di attribuzione

Per i gestori di portafoglio:uno strumento efficace per valutare le strategie

L'analisi di attribuzione può essere utilizzata per separare gli effetti di selezione e allocazione. L'effetto di selezione riflette la qualità e la capacità di scegliere i titoli giusti al momento giusto. Consente ai gestori di riflettere sull'intero processo decisionale di investimento e offre loro opportunità di miglioramento.

Viene anche utilizzato per valutare le prestazioni dei dipendenti in una gestione patrimoniale Gestione patrimoniale La gestione patrimoniale si riferisce al processo di sviluppo, operativo, mantenimento, e vendere i beni in modo conveniente. ditta. Se un analista o un dipendente consiglia di sovrappesare un particolare settore o di acquistare un determinato titolo, i rendimenti possono essere attribuiti alla loro performance, e può essere usato per premiarli e motivarli ulteriormente.

Per gli investitori – Uno strumento efficace per valutare la performance dei gestori di fondi

Per investitori e clienti di gestori di portafoglio, l'analisi dell'attribuzione è un metodo importante per valutare le prestazioni di un gestore di portafoglio e se ha aderito alle proprie strategie e stili di investimento.

Per esempio, un gestore di portafoglio potrebbe aver sottopesato il settore giusto ma ha scelto titoli ad alto rendimento, e mostra che sono migliori nella selezione che nell'allocazione. Allo stesso modo, un gestore di portafoglio può accettare di costruire un portafoglio avverso al rischio. L'esame delle strategie di allocazione e selezione può aumentare la trasparenza e assicurare agli investitori che la strategia di avversione al rischio viene attuata.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Active ReturnActive ReturnIl rendimento attivo si riferisce ai guadagni o alle perdite di un portafoglio che sono direttamente correlati alle decisioni prese dal gestore del portafoglio. Il ritorno attivo può

- Rapporto di rotazione del portafoglio Rapporto di rotazione del portafoglioIl rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il fatturato del portafoglio

- Tasso di RendimentoTasso di RendimentoIl Tasso di Rendimento (ROR) è il guadagno o la perdita di un investimento in un periodo di tempo rapportato al costo iniziale dell'investimento espresso in percentuale. Questa guida insegna le formule più comuni

- Allocazione strategica delle risorse (SAA) Allocazione strategica delle risorse (SAA) L'allocazione strategica delle risorse si riferisce a una strategia di portafoglio a lungo termine che prevede la scelta delle allocazioni delle classi di attività e il riequilibrio delle allocazioni

-

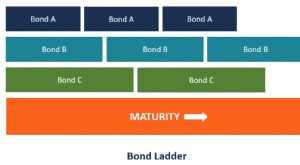

Che cos'è un portafoglio obbligazionario ladder?

Un portafoglio obbligazionario ladder è una strategia di portafoglio di investimento composta da titoli a reddito fisso con date di scadenza diverse. Viene anche chiamato portafoglio “bond ladder”.

-

Che cos'è la pianificazione del portafoglio?

La pianificazione del portafoglio è il processo di strategia per la costruzione di un portafoglio di investimenti. Il portafoglio di investimento dovrebbe comprendere la tolleranza al rischio dellinve

Articoli in Evidenza

- Che cos'è l'analisi dei contributi?

- Che cos'è l'analisi del credito?

- Che cos'è la varianza del portafoglio?

- Che cos'è l'analisi quantitativa?

- Che cos'è l'analisi finanziaria?

- Che cos'è la gestione attiva?

- Cos'è l'effetto carrozzone?

- Che cos'è un benchmark?

- Che cos'è il ribilanciamento del portafoglio?

- Analisi di attribuzione

-

Cos'è l'effetto gennaio?

Cos'è l'effetto gennaio? Leffetto gennaio è noto per essere un aumento stagionale dei prezzi delle azioni per tutto il mese di gennaio. Laumento della domanda di scorte è spesso preceduto da una diminuzione del prezzo durante...

-

Cos'è l'effetto Joseph?

Cos'è l'effetto Joseph? Leffetto Giuseppe, che prende il nome da un riferimento biblico, è una frase creata da Benoit Mandelbrot, un matematico franco-americano di origine polacca. La frase afferma che le variazioni nel temp...