Che cos'è il programma A?

L'allegato A è un modulo di imposta sul reddito utilizzato negli Stati Uniti per dichiarare le detrazioni dettagliate.

È allegato al modulo 1040 per i contribuenti che pagano le imposte sul reddito annuali Contabilità per le imposte sul reddito Le imposte sul reddito e la loro contabilità sono un'area chiave della finanza aziendale. Ci sono diversi obiettivi nella contabilizzazione delle imposte sul reddito e nell'ottimizzazione della valutazione di una società. I contribuenti possono scegliere di richiedere una detrazione dalla dichiarazione dei redditi standard o elencare le loro detrazioni qualificanti riga per riga. Entrambe le opzioni ridurranno l'importo del reddito che i contribuenti devono pagare come imposta federale sul reddito Come utilizzare il sito Web IRS.govIRS.gov è il sito Web ufficiale dell'Internal Revenue Service (IRS), l'agenzia di riscossione delle imposte degli Stati Uniti. Il sito web è utilizzato da aziende e, e possono scegliere l'opzione che offre il maggior risparmio.

Le detrazioni dettagliate nell'Allegato A vengono detratte dal reddito lordo rettificato Reddito annualeIl reddito annuale è il valore totale del reddito guadagnato durante un anno fiscale. Il reddito annuo lordo si riferisce a tutti i guadagni prima che le eventuali detrazioni arrivino al reddito imponibile. Il processo prevede la segnalazione delle varie categorie di detrazioni ammissibili e la loro sommazione una per una. Per eseguire correttamente i calcoli, i contribuenti devono mantenere un registro accurato delle loro spese annuali conservando ricevute e altra documentazione Documenti di origine La documentazione cartacea delle transazioni finanziarie di una società è indicata nella contabilità come documenti di origine. Se gli assegni sono scritti per essere, ciò dimostra che le spese sono legittime. La documentazione che i contribuenti possono conservare comprende estratti conto, polizze assicurative, le spese mediche, lettere di riconoscimento donazione, e dichiarazioni fiscali di proprietà.

Deduzioni standard vs. Programma A Detrazioni dettagliate

La scelta tra la detrazione standard e la detrazione dettagliata è una scelta personale che devono fare i singoli contribuenti. Entrambi i metodi non possono essere utilizzati contemporaneamente.

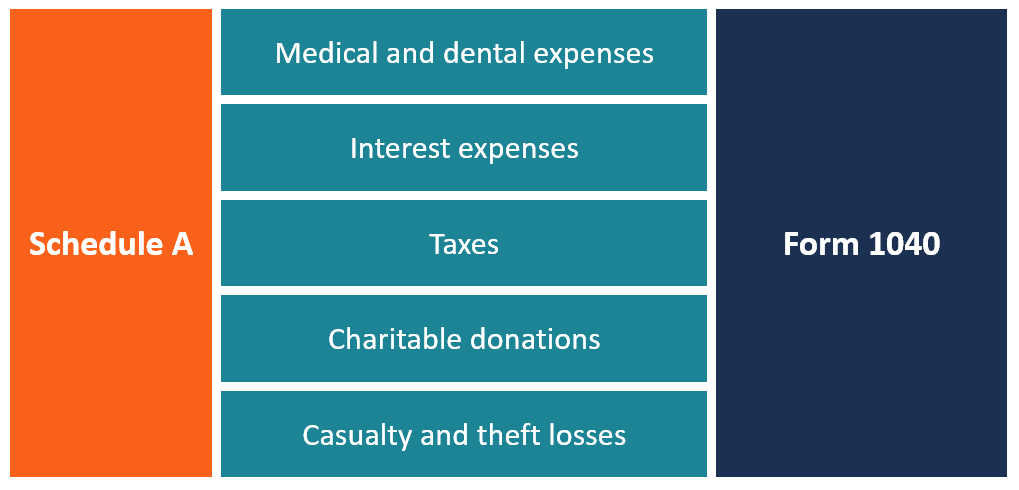

Il programma A include sette categorie di spese che rientrano nelle detrazioni dettagliate.

- Spese mediche e dentistiche

- Interessi pagati

- Tasse pagate

- Regali in beneficenza

- Perdite per sinistro e furto

- Spese di lavoro

- Alcune spese varie

Però, l'ultima categoria è stata rimossa nella legge tributaria 2017, e le spese varie non saranno più detraibili.

D'altra parte, per le detrazioni standard, ci sono linee guida specifiche su quanto deve essere detratto per arrivare al reddito imponibile. A partire da dicembre 2017, la detrazione standard è di $6, 350 per i singoli contribuenti, $ 12, 700 per una coppia di sposi che presenta domanda congiunta, e $9, 350 per chi ha la qualifica di capofamiglia.

Quali spese possono essere elencate nell'allegato A?

L'allegato A è suddiviso in diverse sezioni che coprono ogni tipo di detrazione dettagliata. Ecco le principali categorie di spese che possono essere dettagliate nell'Allegato A:

1. Spese mediche e dentistiche

Le spese mediche e dentistiche qualificate che possono essere elencate nell'Allegato A includono le spese che si pagano di tasca propria. Può includere denaro speso per l'acquisto di farmaci da prescrizione e spese di consultazione pagate per le visite mediche. In base alla legge tributaria 2017/2018, i contribuenti che sostengono spese mediche e dentistiche vive non coperte da un piano assicurativo possono detrarre tali spese se superano il 7,5% del reddito lordo rettificato.

Le spese non devono essere rimborsate da una compagnia di assicurazioni o in altro modo. Con il piano fiscale 2019 che entrerà in vigore ad aprile 2020, la soglia delle detrazioni medico/odontoiatriche tornerà al 10%.

2. Interessi passivi pagati

L'attuale normativa fiscale consente ai proprietari di abitazione di sottrarre gli interessi che pagano sui mutui e sui debiti immobiliari. Gli interessi passivi sono classificati come segue:

Interessi ipotecari pagati :Gli interessi ipotecari pagati su una casa principale e una seconda casa sono deducibili se si pagano prestiti ipotecari fino a $ 1 milione in totale alla banca o alla società di mutui. Anche, gli interessi ipotecari sono deducibili su un prestito ipotecario fino a $ 1 milione che si paga a un individuo per una casa principale o una seconda casa, se l'individuo ha finanziato la vendita.

Prestito per la casa: Puoi detrarre gli interessi pagati su un prestito a casa fino a $ 100, 000.

3. Tasse pagate

I contribuenti che elencano le detrazioni possono detrarre due tipi di tasse:tasse sulla proprietà, e imposte sul reddito statali e locali.

Imposte sulla proprietà personale :Le tasse di proprietà includono lo stato, Locale, e le tasse immobiliari estere che i contribuenti pagano su case e altre proprietà. Affinché le tasse siano deducibili, devono essere basati sul valore stimato della proprietà personale, ed essere riscossa per il benessere pubblico generale. L'imposta deve anche essere un'imposta uniforme per tutte le proprietà della giurisdizione in cui si trova l'autorità fiscale.

Imposte statali e locali sul reddito :Puoi detrarre le tasse statali e locali se specifichi le detrazioni.

4. Donazioni di beneficenza

Se scegli di elencare le detrazioni nell'Allegato A, deduci donazioni di beneficenza in contanti e non fino al 50% e al 30%, rispettivamente, del tuo reddito lordo rettificato. Le donazioni in denaro includono assegni, detrazioni in busta paga, donazioni con carta di credito, denaro contante, e prelievi diretti da un conto bancario. Le donazioni non in denaro includono giocattoli, articoli casalinghi, e abbigliamento.

5. Perdite in caso di sinistro e furto

I contribuenti possono detrarre le perdite derivanti da determinate vittime come incendi, furto, o tornado, soggetto a determinate limitazioni. Però, possono essere detratte solo le perdite che superano il 10% del reddito lordo rettificato. Se il contribuente viene rimborsato per le perdite negli anni successivi, il rimborso ricevuto deve essere registrato come reddito.

Risorse addizionali

Grazie per aver letto la guida di CFI all'Allegato A. CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® sarà aiutarti a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale. Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- FUTA TaxFUTA TaxFUTA è l'abbreviazione di Federal Unemployment Tax Act. La FUTA Tax è una tassa federale degli Stati Uniti imposta ai datori di lavoro per aiutare a finanziare i pagamenti di disoccupazione.

- Differenze permanenti/temporanee nella contabilità fiscaleDifferenze permanenti/temporanee nella contabilità fiscaleLe differenze permanenti vengono create quando c'è una discrepanza tra il reddito contabile ante imposte e il reddito imponibile nelle dichiarazioni dei redditi e delle imposte

- Calcolatore di stipendioCalcolatore di stipendioQuesto calcolatore di stipendio può essere utilizzato per stimare il tuo stipendio annuo equivalente in base al salario o al tasso che ti viene pagato all'ora. Segui le istruzioni seguenti per convertire il reddito orario in annuale e determinare il tuo stipendio su base annua. Inserisci semplicemente le tue informazioni e questo modulo si trasformerà ogni ora in stipendio

- Scudo fiscale Scudo fiscale Uno scudo fiscale è una detrazione consentita dal reddito imponibile che si traduce in una riduzione delle imposte dovute. Il valore di questi scudi dipende dall'aliquota fiscale effettiva per la società o l'individuo. Le spese comuni deducibili includono l'ammortamento, ammortamento, rate del mutuo e interessi passivi

-

Cos'è il profitto?

Il profitto è il valore che rimane dopo che le spese di una società sono state pagate. Può essere trovato su un conto economico. Se il valore che rimane dopo che le spese sono state detratte dai ricav

-

Che cosa sono le entrate?

Il ricavo è il valore di tutte le vendite di beni e servizi riconosciute da una società in un periodo. Entrate (noto anche come vendite o reddito) costituisce linizio del conto economico di una societ

finanza

-

Che cos'è una spesa non operativa?

Che cos'è una spesa non operativa? Una spesa non operativa è una spesa aziendale che non è correlata alle operazioni principali dellazienda. Gli elementi più comuni che rientrano nella categoria includono gli interessi passivi Interess...

-

Che cos'è il reddito non operativo?

Che cos'è il reddito non operativo? Il reddito non operativo si riferisce alla parte del reddito di unazienda che non è attribuibile alle sue attività principali. È una categoria in un conto economico a più fasiConto economico a più fas...