Che cos'è un dividendo speciale?

Un dividendo speciale, indicato anche come dividendo extra, è un non ricorrente, Dividendo “una tantum” distribuito da una società ai suoi azionisti. È separato dal normale ciclo di dividendi e di solito è anormalmente più grande del tipico pagamento di dividendi di una società.

I dividendi speciali sono generalmente dichiarati dopo utili societari eccezionalmente forti, la vendita di una filiale o di un ramo d'azienda, uno spin-off aziendaleSpin-Off Uno spin-off aziendale è una strategia operativa utilizzata da un'azienda per creare una nuova filiale aziendale dalla società madre. , o dopo aver raggiunto un traguardo aziendale.

Motivi per il pagamento di un dividendo speciale

Una società paga un dividendo straordinario per i seguenti motivi:

1. Distribuzione di denaro extra disponibile in bilancio

Quando c'è molto denaro disponibile nel bilancio di un'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. e non decide di reinvestire il denaro nell'attività, la società può scegliere di distribuire la liquidità sotto forma di dividendo straordinario.

Un esempio importante è lo speciale di Microsoft, dividendo una tantum di $ 3 per azione nel luglio 2004, valutato a un pagamento totale del valore di $ 32 miliardi.

2. Alterare la struttura finanziaria di un'azienda

Richiama l'equazione contabile, Attivo =Passivo + Patrimonio Netto. Un dividendo speciale può essere utilizzato per modificare la struttura del capitale di un'aziendaStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa riducendo il patrimonio netto e le attività. Pagando un dividendo speciale, l'azienda sta modificando la percentuale di debito rispetto alla percentuale di patrimonio netto utilizzata per finanziare l'azienda.

3. Instillare fiducia nella generazione di valore a lungo termine

I dividendi speciali possono essere utilizzati da una società per dimostrare fiducia nella sua generazione di valore a lungo termine e per migliorare la fiducia degli azionisti. Quando gli azionisti ricevono denaro extra sotto forma di dividendo speciale, è più probabile che rimangano con l'azienda a lungo termine.

4. Una politica dei dividendi ibrida – Società cicliche

Le società possono utilizzare un dividendo speciale in combinazione con la loro normale politica dei dividendi per formare una politica dei dividendi ibrida. Questo può essere visto con le società cicliche dove sono ampiamente influenzate dalle prospettive economiche.

Le società cicliche possono seguire un normale ciclo di dividendi e anche dichiarare un dividendo speciale quando la società ha prestazioni migliori del normale. Questa è considerata una pratica migliore rispetto all'aumento del tasso di dividendo durante i boom economici e alla diminuzione del tasso durante le recessioni economiche, che possono inviare segnali contrastanti agli investitori.

Potenziali svantaggi

Ci sono possibili svantaggi da considerare quando si dichiara un dividendo speciale:

1. Percepita mancanza di opportunità di investimento

Gli investitori possono vedere un dividendo speciale poiché la società non trova un uso migliore per le sue riserve di liquidità. In altre parole, gli investitori possono vedere la società di fronte a una mancanza di opportunità di reinvestimento. Ciò potrebbe avere un impatto negativo sul prezzo delle azioni della società poiché gli investitori potrebbero ritenere che il suo potenziale di crescita stia diminuendo.

2. Costo opportunità

Le aziende possono dichiarare un dividendo speciale solo per rendersi conto che non hanno abbastanza denaro per finanziare progetti futuri. Perciò, il costo opportunità Il costo opportunità Il costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. La dichiarazione di un dividendo speciale è alta.

Per esempio, considera una società che distribuisce la sua liquidità come dividendo speciale per gli investitori. Se poi si presentasse un'interessante opportunità di investimento, la società potrebbe non avere abbastanza liquidità nel suo bilancio per finanziare il progetto.

Impatto di un dividendo speciale sul prezzo delle azioni

I dividendi speciali esercitano lo stesso effetto di un dividendo in contanti sui prezzi delle azioni. Per esempio, considera un titolo che è attualmente scambiato a $ 100 un giorno prima della data ex dividendo Data ex dividendo La data ex dividendo è un termine di investimento che determina quali azionisti sono idonei a ricevere i dividendi dichiarati. Quando una società annuncia un dividendo, il consiglio di amministrazione ha fissato una data di registrazione in cui solo gli azionisti registrati nei libri della società a partire da tale data hanno diritto a ricevere i dividendi. Il dividendo speciale dichiarato è di $ 20 per azione.

Teoricamente, alla data ex dividendo, il titolo dovrebbe diminuire di $ 20 e scambiare a $ 80. Detto questo, il titolo potrebbe effettivamente essere superiore o inferiore a $ 80 alla data ex dividendo, a seconda del sentimento degli investitori per quanto riguarda il dividendo speciale.

Registrazioni di giornale per un dividendo speciale

Le scritture contabili per un dividendo straordinario sono le stesse di un dividendo in contanti regolare.

Consideriamo una società che dichiara, il 1 gennaio, un dividendo speciale di $ 1 per azione sul 5, 000 azioni attualmente in circolazione. I dividendi sono pagabili il 1 febbraio agli azionisti registrati al 15 gennaio.

I dividendi speciali pagabili sono $ 5, 000 (5, 000 x $1), e le voci del diario sono le seguenti:

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Dividendo accelerato Dividendo acceleratoUn dividendo accelerato è un dividendo che viene pagato prima di un cambiamento nel modo in cui vengono trattati i dividendi, come una modifica dell'aliquota fiscale dei dividendi. I pagamenti dei dividendi vengono effettuati anticipatamente al fine di proteggere gli azionisti e mitigare l'impatto negativo che comporta un cambiamento nella politica dei dividendi.

- Costo dell'equitàCosto dell'equitàIl costo dell'equità è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento

- Dividend Payout RatioDividend Payout RatioDividend Payout Ratio è l'importo dei dividendi pagati agli azionisti in relazione all'importo totale del reddito netto generato da una società. Formula, esempio

- Piano di reinvestimento dei dividendi (DRIP)Piano di reinvestimento dei dividendi (DRIP)Un piano di reinvestimento dei dividendi (DRIP o DRP) è un piano offerto da una società agli azionisti che consente loro di reinvestire automaticamente i propri

-

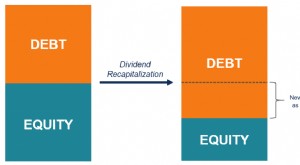

Che cos'è la ricapitalizzazione dei dividendi?

La ricapitalizzazione dei dividendi (spesso indicata come ricapitolazione dei dividendi) è un tipo di ricapitalizzazione con leva finanziaria che prevede lemissione di nuovo debito da parte di una soc

-

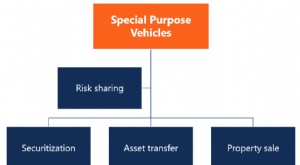

Che cos'è un veicolo per scopi speciali (SPV)?

Uno Special Purpose Vehicle (SPV) è unentità legale separata creata da unorganizzazione. La SPV è una società distinta con proprie attivitàTipi di attivitàI tipi comuni di attività includono correnti,

finanza

- Che cos'è un acquirente?

- Cos'è il Clawback?

- Che cos'è un dividendo?

- Cos'è la teoria dell'irrilevanza dei dividendi?

- Che cos'è il Dividend Payout Ratio (DPR)?

- Che cos'è il dividendo per azione (DPS)?

- Che cos'è il rendimento del dividendo?

- Che cos'è un DRIP (piano di reinvestimento dei dividendi)?

- Che cos'è una politica dei dividendi?

- Che cos'è un dividendo speciale?

-

Che cos'è un titolo?

Che cos'è un titolo? Quando una persona possiede azioni di una società, lindividuo è chiamato azionista ed è idoneo a rivendicare parte delle attività e dei guadagni residui della società (nel caso in cui la società doves...

-

Che cos'è un dividendo azionario?

Che cos'è un dividendo azionario? Un dividendo azionario, un metodo utilizzato dalle aziende per distribuire la ricchezza agli azionisti, è un pagamento di dividendi effettuato sotto forma di azioni anziché in contanti. I dividendi az...