Pensionamento anticipato (cosa considerare e come andare in pensione anticipatamente)

Tra gli incontri con i colleghi, periodi impegnativi pieni di scadenze imminenti, e un elenco apparentemente infinito di compiti, alcuni lavoratori americani potrebbero fantasticare sulla possibilità di lasciarsi tutto alle spalle per il pensionamento anticipato. Sebbene questa opzione non sia fattibile per tutti i lavoratori, andare in pensione presto può aprire un mondo di possibilità. I pensionati in anticipo possono ottenere un vantaggio sulla loro lista dei desideri di viaggio o persino cambiare percorso di carriera. O, alcuni potrebbero semplicemente voler passare più tempo con la famiglia.

Detto questo, andare in pensione presto non è la scelta giusta per tutti. Il pensionamento anticipato richiede un budget precoce nella vita, risparmio aggressivo, e un solido piano per il futuro, con la flessibilità di assorbire gli imprevisti incorporati. Se sei interessato a scoprire come andare in pensione presto, è importante avere una comprensione completa di ciò che comporta. Continua a leggere per una spiegazione completa o passa a una sezione che risponde direttamente alla tua domanda.

- Perché alcune persone vanno in pensione prima?

- Dovrei considerare il ritiro anticipato?

- Come posso andare in pensione prima?

Perché alcune persone vanno in pensione prima?

Alcuni dei più grandi sostenitori del prepensionamento sono seguaci del Movimento FIRE. FIRE sta per indipendenza finanziaria, andare in pensione presto, e si basa su un piano finanziario definito da un intenso programma di risparmio che consente alle persone di andare in pensione molto prima dei 65 anni. Fino al 70% di tutto il reddito durante gli anni di lavoro va in risparmio. Quando i seguaci di FIRE lasciano la forza lavoro, hanno in programma di vivere di piccoli prelievi dal loro portafoglio fino a raggiungere l'età di 65 anni.

FIRE ha alcuni seri inconvenienti da considerare. Risparmiare il 70% del tuo reddito annuo può significare scambiare un pensionamento anticipato con una qualità della vita potenzialmente peggiore durante il fiore della tua vita. Inoltre, se il mercato azionario scende o si verifica un altro evento imprevisto che provoca un calo dei tassi di interesse, quelli che dipendono dal piano FIRE potrebbero dover passare al "Piano B" per cavarsela.

Se il tradizionale piano FIRE sembra troppo estremo, ci sono anche approcci più misurati al risparmio per la pensione che potresti voler prendere in considerazione. La maggior parte di questi piani prevede l'inserimento di contributi superiori alla media in conti pensionistici, vita più minimalista, e l'aggiunta del part-time con pensionamento anticipato.

Vantaggi del ritiro anticipato

Il pensionamento anticipato offre una serie di vantaggi che possono aumentare la qualità della vita e consentire:

- Più tempo con i propri cari: Uno dei motivi principali per cui le persone sono attratte dal pensionamento anticipato è che consente alle persone di trascorrere più tempo con la famiglia e gli amici.

- Possibilità di viaggiare: Prima vai in pensione, meno è probabile che avrai a che fare con problemi di salute legati all'età, che potrebbero influire sui tuoi sogni di viaggiare per il mondo.

- Salute migliore: Se lo stress e altri problemi di salute legati al tuo lavoro affliggono il tuo corpo e la tua mente, andare in pensione presto potrebbe aiutare a ripristinare la salute. Pensionamento significa che puoi dormire più tardi, dare priorità all'esercizio, mangiare tre pasti quadrati al giorno, e incorporare altre abitudini salutari che potrebbero essere cadute nel dimenticatoio durante i tuoi anni in un ambiente di lavoro.

- Fai una mossa di carriera diversa: Andare in pensione presto ti dà anche l'opportunità di iniziare una nuova carriera. Forse vuoi cambiare campo, avviare una nuova attività, o perseguire la tua idea di monetizzare un hobby.

Dovrei considerare il ritiro anticipato?

Per molti, andare in pensione presto è una possibilità, ma solo se si pianifica in anticipo e si adotta un approccio conservativo. È anche importante evitare di dipingere una visione eccessivamente rosea del ritiro anticipato; può essere un sogno difficile da manifestare.

Un modo comune in cui gli americani vanno in pensione anticipatamente è se la loro azienda distribuisce offerte di pensionamento anticipato. COVID-19, in particolare, ha indotto molte aziende a fornire offerte di pensionamento ai dipendenti senior nel tentativo di risparmiare denaro.

Ma prima di decidere che andare in pensione prima è la scelta giusta, è fondamentale considerare anche gli svantaggi.

Svantaggi del ritiro anticipato

- Impatti sulla salute: Proprio come andare in pensione potrebbe aiutare a migliorare la tua salute, potrebbe anche portare a cali mentali. Lasciare la forza lavoro improvvisamente può essere una transizione difficile nello stile di vita e avere un impatto su di te in modi che non ti aspettavi. Infatti, il National Bureau of Economic Research ha riferito che il pensionamento può portare a problemi di salute. Però, lo stesso rapporto ha anche scoperto che i pensionati che hanno continuato la loro attività sociale e l'esercizio fisico avevano meno probabilità di sperimentare questi problemi.

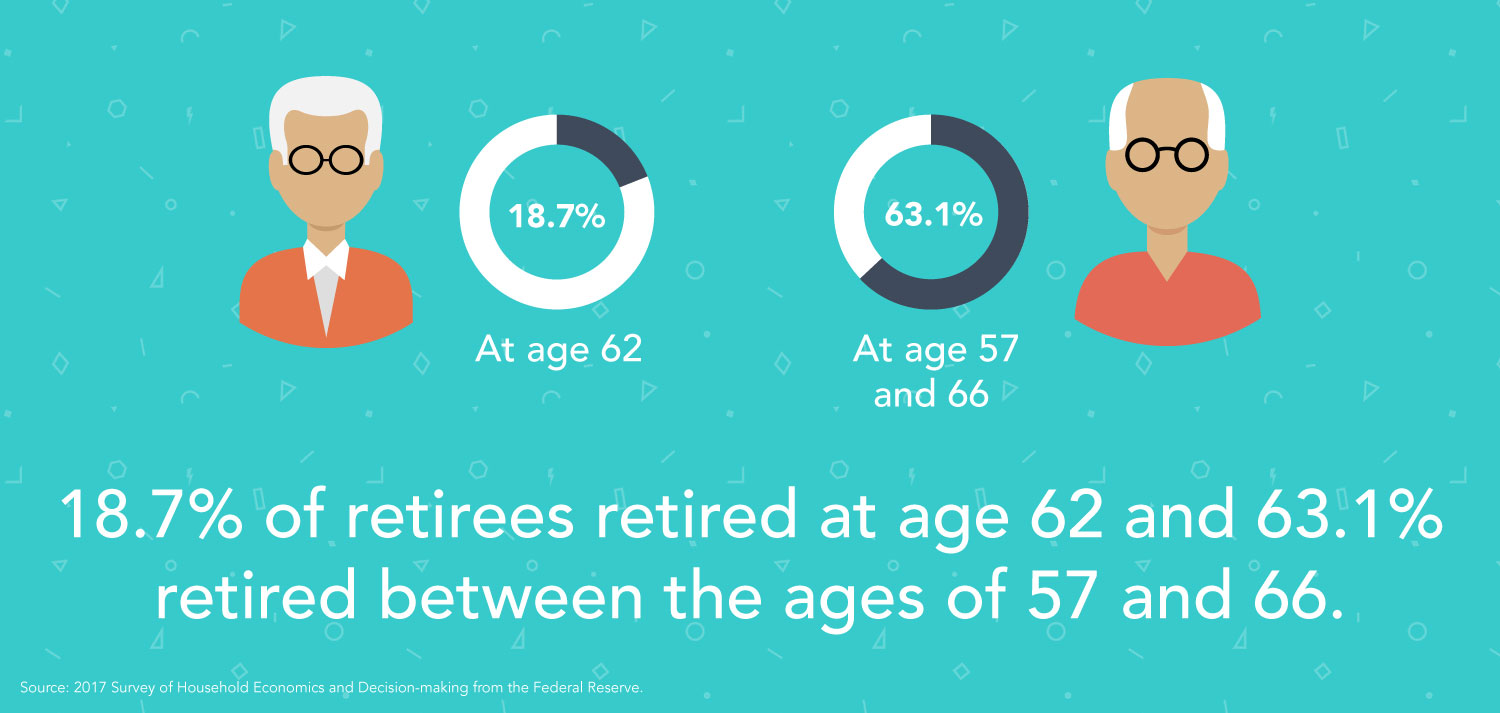

- Benefici di previdenza sociale ridotti o inferiori: Prima inizi a utilizzare i vantaggi della Social Security, meno tempo i tuoi benefici hanno tempo per crescere. Infatti, se inizia a ricevere i sussidi SS alla prima età di 62 anni, i tuoi pagamenti mensili saranno inferiori del 30% rispetto a quelli che avresti aspettato fino a 67. 67 è ciò che l'amministrazione della sicurezza sociale considera la tua "età pensionabile completa". È possibile calcolare l'impatto del pensionamento anticipato o successivo utilizzando il calcolatore sul sito Web SSA.gov.

- Tratto di risparmio: Andare in pensione presto suona alla grande in teoria, ma se vai in pensione a 60 anni e vivi fino a 100, i tuoi risparmi dovrebbero durare almeno 40 anni. Quando lavori più a lungo, hai più tempo per contribuire a un 401 (k) e consentire ai tuoi soldi di accumularsi.

- Nessuna copertura assicurativa sanitaria: Dovrai trovare un'assicurazione sanitaria da solo fino a quando non potrai ottenere Medicare all'età di 65 anni. È importante notare che l'acquisto di una copertura sanitaria individuale da adulto è in genere molto costoso.

- Può avere un impatto su altri obiettivi di risparmio: Se hai figli, potresti risparmiare per la pensione e l'università. O, forse stai anche risparmiando per una casa. Risparmiare in modo aggressivo per la pensione potrebbe non essere realistico quando altri obiettivi di risparmio sono più urgenti.

Come posso andare in pensione prima?

Se decidi di andare in pensione prima dopo aver valutato i pro e i contro, è importante dedicare del tempo adeguato alla pianificazione.

Inizia leggendo i suggerimenti degli investitori che vanno in pensione anticipatamente e di altri lavoratori che hanno fatto il loro pensionamento anni prima del previsto. Anche se gli aneddoti non dovrebbero costituire la base della tua preparazione al pensionamento anticipato, leggere i resoconti di persone che la pensano allo stesso modo può aiutarti ad anticipare potenziali problemi che potresti incontrare. Queste storie potrebbero anche ampliare la tua comprensione di cosa significhi davvero andare in pensione presto e darti un'idea se sei attrezzato per gestire quelle realtà.

Oltre a raccogliere conoscenze e fare la dovuta diligenza, è anche importante sedersi e fare i conti con i numeri per vedere se è possibile diventare un pensionato più giovane. Ecco alcuni passaggi da seguire per costruire un quadro di base per il tuo pensionamento anticipato:

-

- Calcola la tua spesa pensionistica annuale . Per fare questo, guarda la tua spesa mensile attuale e prendi in considerazione quali spese potrebbero aumentare o diminuire. Aggiungi le tue spese mensili e moltiplica quel numero per 12. Idealmente, lo aumenterai dal 10% al 20% per lavorare in un margine di manovra per spese impreviste o pazzie.

- Stima le tue esigenze di risparmio totali. Una regola empirica comune è puntare a risparmiare 25 volte la spesa annuale pianificata risparmiata prima di andare in pensione. Il tuo numero esatto può essere più o meno a seconda del tuo stile di vita e di altre variabili rilevanti.

- Investire. È anche importante investire in un portafoglio pensionistico predisposto per la crescita a lungo termine. Assicurati di contribuire a sufficienza ai tuoi conti pensionistici nel contesto del tuo orizzonte di pensionamento. Andare in pensione anticipatamente significa avere meno tempo per far crescere i tuoi investimenti previdenziali.

- Concentrati sull'estinzione del debito. Esci dai debiti in modo da poterti concentrare sul risparmio. I soldi che non pagheranno i tuoi debiti potrebbero crescere in un conto pensionistico.

- Rispetta il tuo budget. E infine, è importante rimanere in linea con il tuo budget in modo da poter effettivamente raggiungere il tuo obiettivo di pensionamento. Valuta di valutare i tuoi risparmi e investimenti ogni mese per assicurarti di essere sulla strada giusta.

Considerazioni da considerare nella pianificazione

Oltre a fare i conti per aiutarti a raggiungere i tuoi obiettivi di pensionamento, è anche importante sapere esattamente che tipo di pensione desideri. Hai intenzione di andare in pensione nella tua città natale? Stai pensando di trasferirti in una destinazione tropicale? O, vuoi trasferirti in un posto con un costo della vita più basso? Dovrai prendere in considerazione questi tipi di costi della vita e scelte di vita nel tuo piano generale.

Takeaway:pensionamento anticipato e pianificazione per il futuro

Il pensionamento anticipato non è giusto per tutti. Alla fine del giorno, il pensionamento anticipato può comportare maggiori rischi rispetto al pensionamento tradizionale. Potrebbe essere necessario attingere alla tua previdenza sociale e, a sua volta, ridurre il potenziale di pagamento mensile. Una flessione del mercato può significare che i rendimenti del tuo portafoglio non sono alti come ti aspettavi. Se decidi di pianificare il pensionamento anticipato, è importante costruire in flessibilità e considerare un approccio di via di mezzo. Forse puoi considerare di mantenere un lavoro secondario per farti superare fino a quando non ti qualificherai per Medicare, Per esempio. Con questi suggerimenti, puoi pianificare un felice, pensionamento di successo con tranquillità.

-

Capitolo 01:Quanto mi serve per andare in pensione?

Sognare ad occhi aperti sulla pensione può essere facile:puoi fare ciò che vuoi, quando vuoi, sia che si tratti di viaggiare per il mondo o di dedicarti a un nuovo hobby. Ma allo stesso tempo, il pens

-

Come andare in pensione presto

Tradizionalmente, la maggior parte degli americani ha lavorato fino alla metà degli anni Sessanta e poi è andato in pensione con una pensione e i propri risparmi. In questi giorni, le pensioni non son

finanza

- Pensionamento anticipato:come andare in pensione presto e cosa considerare prima di farlo

- Come andare in pensione anticipatamente:il pensionamento anticipato in cifre

- Quanto ho bisogno per andare in pensione?

- Come andare in pensione prima:7 passi da fare

- Come andare in pensione ricchi?

- Come andare in pensione prima?

- Come pianificare un pensionamento anticipato forzato

- Come aiutare i tuoi genitori a ritirarsi

- 14 modi per andare in pensione presto

- Come andare in pensione a 50 anni

-

Quanto mi serve per andare in pensione? Risparmio per la pensione

Quanto mi serve per andare in pensione? Risparmio per la pensione Quanti soldi mi servono per andare in pensione? La quantità di denaro che dovrai aver risparmiato per andare in pensione dipenderà da quanto spenderai. I molti modi per risparmiare per la pensione po...

-

Come andare in pensione presto in 4 semplici passaggi

Come andare in pensione presto in 4 semplici passaggi Andare in pensione presto richiede un piccolo sforzo. Ecco alcuni dei passaggi chiave da seguire se vuoi lasciare la forza lavoro in anticipo.Fonte immagine:Getty Images. Quasi il 40% degli americani...