Quanto mi serve per andare in pensione? Risparmio per la pensione

Quanti soldi mi servono per andare in pensione?

La quantità di denaro che dovrai aver risparmiato per andare in pensione dipenderà da quanto spenderai. I molti modi per risparmiare per la pensione possono dipendere da diversi fattori, tra cui il budget, le spese, le tasse e la durata della vita dopo il pensionamento.

Una regola empirica per determinare quanto devi andare in pensione è per capire l'importo che dovrai avere per vivere con l'80% del tuo reddito pre-pensionamento. Tuttavia, questo non è esatto e potrebbe significare che avrai più o meno del necessario.

Puoi invece calcolare il tuo budget pensionistico, tenendo conto di tutte le diverse spese che prevedi di avere in quel momento. Devi anche pensare allo stile di vita che vorresti goderti. Infine, dovresti prendere in considerazione le tasse che dovrai pagare, nonché i costi dell'assistenza sanitaria e le potenziali esigenze di assistenza a lungo termine.

Età media di pensionamento e trend di risparmio pensionistico

L'età media di pensionamento negli Stati Uniti è 63 anni. Tuttavia, questa varia in base all'area geografica. Le persone che vivono nel nord-est hanno un'età media di pensionamento di 65 anni, mentre l'età pensionabile è più bassa negli stati con alti tassi di disoccupazione.

L'importo medio delle prestazioni pensionistiche della previdenza sociale negli Stati Uniti è di $ 1.419. Nonostante ciò, la maggior parte delle persone non ha abbastanza risparmi per la pensione. Le persone di età compresa tra i 55 ei 64 anni hanno un risparmio medio per la pensione di $ 107.000.

È importante notare che un importo medio non è uguale a una media e molte persone hanno risparmiato molto meno o niente. Un importo di $ 107.000 in risparmi pensionistici non è semplicemente sufficiente. Se tale importo fosse investito in una rendita protetta contro l'inflazione, il Government Accountability Office riferisce che fornirebbe solo circa $ 310 al mese.

Quali sono alcuni modi per risparmiare per la pensione?

Risparmiare per la pensione è qualcosa che dovresti iniziare ora se non l'hai già fatto. Per costruire l'importo di quanto hai bisogno per andare in pensione, puoi fare diversi passaggi.

Rivedi i tuoi investimenti e apporta aggiustamenti in base alla tua età, orizzonte temporale e tolleranza al rischio. Se sei giovane, puoi essere più aggressivo nelle tue scelte. Una revisione può anche indicare se è necessario riequilibrare i propri investimenti. Se ti stai avvicinando all'età in cui prevedi di andare in pensione, la tua strategia di investimento dovrebbe diventare più prudente.

Rivedi le tue spese con l'obiettivo di spendere meno. Tieni traccia delle tue spese e identifica le aree in cui puoi effettuare tagli. Dovresti spendere meno di quanto guadagni e dedicare i soldi extra che hai al di sopra delle tue spese di vita quotidiana ai tuoi risparmi. Esistono strumenti di budget online che possono aiutare a tenere traccia delle abitudini di denaro e assistere nel pagamento delle bollette.

Oltre ad aumentare i tuoi risparmi, automatizzali. Automatizzare i tuoi risparmi ti aiuta a vivere con meno di quanto guadagni. Puoi impostare trasferimenti automatici dal tuo account all'inizio di ogni mese, che ti costringeranno automaticamente a vivere con meno di quanto guadagni mentre aumenti i tuoi risparmi.

Se il tuo datore di lavoro abbina i contributi fino a una certa percentuale nel tuo account 401 (k), assicurati di contribuire almeno con l'importo corrispondente. I contributi corrispondenti sono essenzialmente denaro gratuito. Se non contribuisci con l'importo corrispondente, stai regalando denaro gratuito che può aiutarti ad accelerare i tuoi risparmi.

Il ridimensionamento può anche aiutarti a risparmiare più denaro. Fai un inventario di tutti i tuoi beni e vendi ciò che non ti serve. Riduci le spese extra, comprese le soste giornaliere presso la caffetteria locale o i pranzi fuori casa mentre sei al lavoro. Questi piccoli cambiamenti possono combinarsi per avere un grande impatto positivo sul tuo budget, sui tuoi risparmi e sulla tua vita.

Stima del costo della vita

Stimare il costo della vita in futuro potrebbe sembrare particolarmente difficile se mancano anni alla pensione. Sebbene sia difficile ipotizzare costi esatti e uno stile di vita realistico, è importante pianificare finanziariamente il prima possibile.

Puoi iniziare utilizzando un calcolatore della pensione per avere una stima approssimativa di quanti soldi hai bisogno per andare in pensione. L'amministrazione della previdenza sociale dispone di un calcolatore della pensione che puoi utilizzare per ottenere una stima generale dei benefici che potresti aspettarti di ricevere. Oltre ai benefici futuri previsti, devi anche capire quanto devi andare in pensione per pagare le tue potenziali spese di soggiorno.

Pensa allo stile di vita che ti aspetti di avere quando andrai in pensione e confrontalo con i tuoi risparmi attuali e l'importo che avrai risparmiato se continuerai a risparmiare al tasso attuale. Potresti scoprire che dovrai apportare modifiche allo stile di vita previsto o risparmiare di più.

Considera l'inflazione mentre calcoli quanto risparmiare per la pensione. I dollari che risparmi ora varranno meno in futuro, quindi calcolare il potenziale impatto dell'inflazione è significativo. Devi considerare le tue scelte di investimento a lungo termine e come si comportano all'interno dell'inflazione.

L'inflazione influisce anche sui costi futuri dell'assistenza sanitaria e sulle esigenze di assistenza a lungo termine. Si prevede che le spese sanitarie dei pensionati continueranno ad aumentare a un tasso medio annuo del 4%. Dopo il ritiro dal lavoro, non godrai delle prestazioni sanitarie fornite dal datore di lavoro. Prendi in considerazione i costi di un piano assicurativo privato. Se prevedi di andare in pensione dopo aver raggiunto l'età di 65 anni, tieni conto dei tuoi premi Medicare e dei costi di eventuali piani supplementari che intendi acquistare.

Non trascurare il potenziale bisogno di cure a lungo termine. Il Dipartimento della salute e dei servizi umani degli Stati Uniti riferisce che qualcuno che compie 65 anni oggi ha il 70% di possibilità di aver bisogno di cure a lungo termine ad un certo punto della propria vita. I servizi coperti differiscono tra le assicurazioni, quindi essere preparati finanziariamente è il piano migliore.

Potresti voler prendere in considerazione l'acquisto di un'assicurazione per l'assistenza a lungo termine o una polizza per l'intera vita che abbia un pilota di assistenza a lungo termine. Indagare su altre potenziali fonti per pagare l'assistenza a lungo termine come i benefici per i veterani. Man mano che ti avvicini all'età pensionabile, potresti voler incontrare un avvocato specializzato in pianificazione successoria per discutere se Medicaidplanning potrebbe essere un'opzione per te.

Considera quanto tempo potresti vivere. Puoi guardare le tabelle dell'aspettativa di vita per il tuo sesso e anno di nascita. Per avere un'idea migliore, pensa a quanto tempo tendono a vivere i membri della tua famiglia. Le persone ora vivono più a lungo, il che significa che potresti aver bisogno di risparmiare abbastanza soldi per durare più anni di quanto facessero i tuoi genitori o i tuoi nonni.

Prendi in considerazione i tuoi futuri benefici della Social Security e qualsiasi pensione che potresti ricevere. Non dimenticare di capire le implicazioni fiscali dei tuoi diversi flussi di reddito da pensione, inclusi i tuoi 401 (k), IRA e i tuoi benefici di previdenza sociale. Sarai tassato con l'aliquota ordinaria dell'imposta sul reddito quando inizi a prelevare prelievi sulla maggior parte dei tipi di risparmi pensionistici con vantaggi fiscali diversi da un Roth IRA, che non è tassato quando inizi a ricevere le distribuzioni. Acquisisci familiarità con le regole di prelievo anticipato e le eccezioni, nel possibile caso in cui sia necessario accedere ai fondi.

Strategie di risparmio previdenziale

Esistono diverse strategie per salvare la pensione che è possibile implementare. Considera ciascuno di essi e scegli la strategia di risparmio per la pensione che ti piace di più.

La regola del 4% stabilisce che dovresti risparmiare abbastanza in modo da poter prelevare in sicurezza il 4% all'anno dal tuo portafoglio di risparmi pensionistici per sostenere il tuo stile di vita e le tue spese dopo il pensionamento. La regola del 4% riguarda più l'importo che prelevi in pensione piuttosto che il importo che devi risparmiare perché il 4 percento è considerato un metodo di prelievo sicuro. L'idea alla base è che mantenere il tasso di prelievo a quella percentuale o meno potrebbe permetterti di vivere degli interessi sul capitale.

La regola Moltiplica per 25 afferma che dovresti moltiplicare il reddito annuo di pensione che desideri ricevere per 25 per vedere quanto dovrai aver risparmiato per la pensione. Ad esempio, se si desidera avere un reddito pensionistico annuo di $ 50.000, è possibile moltiplicare 50.000 per 25 per ottenere un risparmio totale di $ 1,25 milioni. Questa regola può anche essere intesa per affermare che il pensionato medio dovrà risparmiare tra 11 e 12 volte la sua età di pensionamento salariale.

Un'altra regola pratica comune è investire il 15% del tuo reddito lordo per un lungo periodo a partire dai 20 o 30 anni. In questo modo, dovresti avere abbastanza soldi risparmiati prima del tuo pensionamento. Questa strategia basa il successo potenziale sull'interesse composto. Questa potrebbe essere una strategia di risparmio di base che puoi seguire se sei giovane, ma potrebbe essere meglio per te sforzarti di risparmiare di più.

Se sei giovane e desideri presto l'indipendenza finanziaria, la tua strategia potrebbe essere diversa. Il movimento Financial Independence Retire Early (FIRE) è una strategia di risparmio aggressiva combinata con un'estrema frugalità. Con il metodo FIRE, potresti provare a ridimensionare e vivere con il minimo indispensabile mentre risparmi fino al 70 percento del tuo reddito per la tua pensione. Anche gli investimenti immobiliari e le molteplici fonti di reddito passivo sono comuni in questa strategia.

In cosa puoi investire oggi?

Quando stai cercando di capire quanto hai bisogno per andare in pensione e sei impegnato nella pianificazione del pensionamento, dai un'occhiata ai diversi tipi di investimento con una visione a lungo termine. Utilizza un calcolatore di pensionamento che tenga conto del tasso di rendimento annuo previsto per il tuo portafoglio. Questo tasso di rendimento è l'importo annuo di profitto o perdita che ti aspetti da un investimento.

Se hai a disposizione un piano 401(k) per il tuo lavoro, dovresti approfittarne. Dai un'occhiata attenta al tuo piano 401(k). La tua azienda offre contributi corrispondenti? Se lo fa, partecipa a loro. Cerca investimenti con commissioni basse e un buon tasso di rendimento medio. Potrebbe esserci una varietà di fondi comuni di investimento disponibili e potrebbero esserci investimenti con un programma di maturazione breve.

Ci sono differenze tra i piani del datore di lavoro, quindi è importante familiarizzare con il tuo. Alcuni piani 401(k) iscrivono automaticamente i dipendenti. Su altri, la percentuale di contribuzione viene aumentata ogni anno. Aziende selezionate offrono un'opzione Roth 401(k). Se il tuo lo fa, il Rothaccount potrebbe avere senso perché i tuoi dollari vanno al netto delle tasse, il che significa che i tuoi prelievi saranno esenti da tasse quando inizierai a prelevarli dal tuo Roth.

Dovresti guardare oltre i tuoi 401 (k) con la tua pianificazione pensionistica. Prendi in considerazione l'apertura di un'IRA in aggiunta al piano 401 (k) sponsorizzato dal tuo datore di lavoro. Un IRA tradizionale è un conto pensionistico fiscalmente vantaggioso. I tuoi dollari entrano al lordo delle tasse, in modo che i tuoi risparmi possano potenzialmente crescere ancora di più.

Il limite di contribuzione annuale per un'IRA è di $ 6.000 più $ 1.000 aggiuntivi se hai 50 anni o più. Attraverso la tua IRA, puoi investire in fondi comuni di investimento, ETF, azioni individuali, obbligazioni e altri tipi di investimenti che potrebbero fornirti un tasso di rendimento più elevato. I contributi IRA possono anche essere deducibili dalle tasse quando li fai, ma sarai tassato alla tua normale aliquota dell'imposta sul reddito quando inizi a percepire le distribuzioni in pensione.

Un Roth IRA è un altro tipo di conto pensionistico individuale che potresti voler prendere in considerazione. Il limite di contribuzione totale è lo stesso di un IRA tradizionale e, se hai entrambi i tipi di IRA, l'importo complessivo che puoi contribuire non può superare $ 6.000 all'anno se hai meno di 50 anni o $ 7.000 all'anno se hai più di 50 anni. Roth IRAs hai limiti di reddito massimo per versare contributi, ma i tuoi prelievi non sono tassati quando inizi a prenderli.

Se sei un lavoratore autonomo, puoi aprire un SEP IRA come parte della tua strategia di pianificazione pensionistica. Questo sta per Simplified Employee Pension IRA e ti offre un limite di contribuzione annuale più alto. Puoi contribuire fino a $ 56.000 all'anno alla tua SEP IRA o al 25 percento del tuo reddito, a seconda di quale sia inferiore. Se hai dipendenti, tuttavia, devi contribuire ai loro account con la stessa percentuale che fai con il tuo.

Un SIMPLE IRA è un piano sponsorizzato dal datore di lavoro che il datore di lavoro potrebbe offrire invece di un piano 401 (k). Il Savings Investment Match Plan forEmployees ti consente di contribuire con un massimo di $ 13.000 all'anno se hai meno di 50 anni o $ 16.000 se hai 50 anni o più. Potresti essere in grado di investire in azioni, obbligazioni e fondi di investimento immobiliare per aiutarti a risparmiare i soldi di cui hai bisogno per andare in pensione con un tasso di prelievo sicuro.

Oltre ai risparmi per la pensione, dovresti considerare anche i tuoi conti in contanti. Questi includono il tuo conto del mercato monetario, il conto di risparmio e i tuoi certificati di deposito. Infine, dovresti anche includere tutti i risparmi che potresti avere in un Conto di risparmio sanitario quando pensi agli importi che determini con un calcolatore di pensione.

Quando scegli gli investimenti e un'intermediazione, è importante lavorare per mantenere le commissioni che pagherai il più basse possibile. Le commissioni e le commissioni di gestione possono rapidamente intaccare i tuoi risparmi, il che significa che nel tempo guadagnerai meno di quanto potresti altrimenti. Anche piccole commissioni si sommano quando hai conti di investimento a lungo termine.

La tua asset allocation è importante. Vorrai diversificare il tuo portafoglio e investire il tuo denaro su almeno alcune categorie di asset. Un portafoglio diversificato può aiutarti a proteggerti dalle perdite in una categoria quando altre hanno tassi di rendimento più elevati. Questo aiuta a bilanciare il rischio e i rendimenti tra i tuoi investimenti.

Qualunque siano i tipi di conti pensionistici o piani pensionistici che hai, dovresti avere l'obiettivo di massimizzare i contributi annuali consentiti a ciascuno di essi. Se al momento ciò non è fattibile, lavora per eliminare i tuoi debiti, tagliare le tue spese, aggiungere flussi di reddito e aumentare i tuoi risparmi gradualmente nel tempo fino a massimizzare i tuoi contributi.

Automatizza i tuoi contributi. Come abbiamo discusso in precedenza, l'automazione può aiutarti a risparmiare di più e a vivere con meno di quanto guadagni. Evita di prelevare denaro dai tuoi risparmi per la pensione. Se lo fai, potresti dover affrontare sanzioni per il ritiro anticipato. Anche il denaro che prelevi non ti consente di beneficiare degli interessi composti.

Infine, rivedi il tuo portafoglio almeno ogni anno e stima il ritorno sugli investimenti nel tuo portafoglio. Dovresti ribilanciare il tuo portafoglio ogni anno per raggiungere le tue allocazioni target. Puoi stimare i tuoi rendimenti ricercando singoli titoli. In questo modo puoi vedere il tasso di rendimento storico per ciascuno di quelli che hai. Puoi quindi utilizzare un calcolatore della pensione per avere un'idea dell'importo che dovrebbe crescere al tuo tasso di risparmio attuale.

Reddito pensionistico

Il passo finale per capire la quantità di denaro di cui potresti aver bisogno in pensione è pensare a tutte le fonti di reddito che avrai. Il tuo reddito da pensione potrebbe includere più flussi che dovrebbero essere presi in considerazione quando utilizzi un calcolatore di pensione. Alcuni di questi potrebbero includere quanto segue:

- Dividendi

- Rendite fisse

- Reddito da investimenti immobiliari

- Interessi attivi

Questi tipi di flussi di reddito sono chiamati reddito passivo e vanno in aggiunta a qualsiasi conto pensionistico o piano pensionistico che potresti avere. Potresti anche considerare di lavorare a tempo parziale in pensione. Lavorare anche solo poche ore a settimana può aiutarti a goderti una pensione più confortevole e il lavoro a tempo parziale potrebbe anche offrire benefici per la salute.

Massimizza i tuoi benefici di previdenza sociale. Per fare ciò, assicurati di avere un minimo di 35 anni di guadagno poiché i tuoi benefici sono calcolati sui 35 anni di reddito di lavoro più alti. Rimanda l'assunzione delle prestazioni della Social Security fino al raggiungimento dell'età pensionabile completa per ricevere l'intero importo delle prestazioni. Tuttavia, aspettare fino a 70 anni ti fornirà di più. I crediti pensionistici posticipati sono un incentivo del governo in cui i benefici sono aumentati di una certa percentuale, determinata dalla tua età.

Quando vai in pensione, prendi sistematicamente prelievi dal tuo portafoglio a una percentuale fissa invece di prelevare somme forfettarie. Infine, le obbligazioni a scala potrebbero essere una buona idea. Questo è un portafoglio che contiene obbligazioni con date di scadenza diverse e può aiutarti ad aumentare i tuoi rendimenti reinvestindo costantemente.

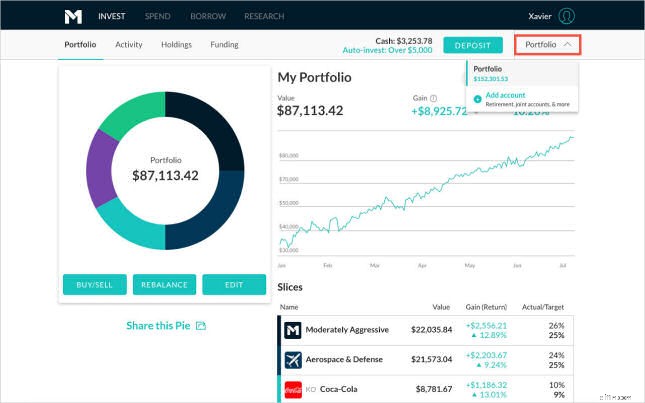

Prendi il controllo del tuo pensionamento con M1 Finance

La solida piattaforma di investimento con M1 Finance offre un metodo di investimento accessibile che attrae investitori che vanno dal principiante all'avanzato. Gli investitori possono scegliere tra più di 80 portafogli creati da esperti che corrispondono a diversi obiettivi finanziari, tolleranze al rischio e orizzonti temporali. In alternativa, le persone possono selezionare i propri titoli per creare portafogli personalizzati.

Iniziare è semplice. Apri il tuo conto, scegli i tuoi titoli o il tuo portafoglio e finanzialo. Quando depositi denaro, questo verrà automaticamente investito nei tuoi titoli in base alle percentuali di asset allocation che hai scelto. Puoi impostare trasferimenti automatici in modo da poter accumulare ricchezza senza pensarci. Smetti di lasciare che le tasse nascoste intacchino i tuoi risparmi per la pensione. Quando investi con M1 Finance, godrai della possibilità di investire gratuitamente. M1 Finance non addebita commissioni o spese di gestione, il che aiuta i tuoi soldi a crescere ancora di più nel tempo.

-

Di quanto acconto ho bisogno per una casa?

Dopo aver sfogliato gli elenchi e aver giocato con i calcolatori dei mutui, sei pronto per iniziare a versare i pagamenti mensili dellalloggio verso una casa che puoi chiamare tua. Ma anche se sembr

-

Come andare in pensione presto

Tradizionalmente, la maggior parte degli americani ha lavorato fino alla metà degli anni Sessanta e poi è andato in pensione con una pensione e i propri risparmi. In questi giorni, le pensioni non son

Articoli in Evidenza

- Di quanti soldi hai bisogno per andare in pensione comodamente?

- Quanto ho bisogno per andare in pensione?

- Calcolatore della pensione:quanti soldi ho bisogno per andare in pensione?

- Come risparmiare per la pensione

- Ecco quanti soldi gli americani pensano di aver bisogno per andare in pensione comodamente

- Calcolatore della pensione:quanto devi risparmiare

- Quanto ho bisogno per andare in pensione?

- Quanto dovrei risparmiare per la pensione?

- 4 passaggi per determinare quanti soldi hai bisogno per andare in pensione

- 10 segni che non stai risparmiando abbastanza per la pensione

-

Di quanti soldi hai bisogno per andare in pensione a 50 anni?

Di quanti soldi hai bisogno per andare in pensione a 50 anni? Sarebbe fantastico iniziare il tuo pensionamento prima dei 67 anni e goderti il meglio della vita. Se vuoi dire addio al mondo del lavoro prima dei 50 anni, hai bisogno di soldi, molti soldi. La sf...

-

Capitolo 01:Quanto mi serve per andare in pensione?

Capitolo 01:Quanto mi serve per andare in pensione? Sognare ad occhi aperti sulla pensione può essere facile:puoi fare ciò che vuoi, quando vuoi, sia che si tratti di viaggiare per il mondo o di dedicarti a un nuovo hobby. Ma allo stesso tempo, il pens...