Spiegazione degli acconti (quanto dovresti pagare?)

Ti stai preparando per un acquisto importante? Assicurati di conoscere gli acconti in anticipo. È piuttosto raro comprare una casa, macchina, fede, o qualsiasi tipo di articolo costoso in contanti senza prosciugare i tuoi risparmi, così tante persone si rivolgono al finanziamento per sigillare l'affare. Ma avrai comunque bisogno di un po' di denaro in anticipo per effettuare un pagamento parziale che consenta al tuo prestatore di sapere che hai la pelle nel gioco.

La maggior parte dei termini di finanziamento richiede un acconto per garantire il prestito, ma che cos'è un acconto, Come funzionano, e quanto dovresti risparmiare? Tratteremo tutto questo e molto altro nella nostra guida all'anticipo, oppure puoi passare alla sezione che suscita il tuo interesse utilizzando i link sottostanti.

- Che cos'è un acconto?

- Tipi di acconti

- Come funzionano gli acconti

- Requisiti del prestatore

- Quanto dovresti mettere giù?

- Vantaggi di un acconto maggiore rispetto a un acconto minore

- Come risparmiare per un acconto

Che cos'è un acconto?

Iniziamo con una semplice definizione di anticipo:un anticipo si riferisce alla parte di denaro pagata in anticipo quando si finanzia un acquisto costoso, come una casa o un'auto.

Pensa a un acconto come la parte del prezzo che paghi per le spese vive (al contrario del prestito), espresso in percentuale. Quando acquisti un articolo costoso con un prestito, di solito è richiesto un pagamento iniziale; quanto metti giù può essere fondamentale per ottenere l'approvazione, e l'importo che paghi in anticipo può anche avere un impatto significativo sui costi complessivi del prestito per tutta la durata del prestito.

Tipi di acconti

Esistono diversi tipi di acconti, tutti con i propri termini e strutture diverse. Di seguito daremo un'occhiata ad alcuni dei più comuni.

-

Acconto su una casa

Quando sei pronto per comprare una casa, dovrai richiedere un finanziamento tramite un creditore ipotecario. Un acconto ipotecario rappresenta il tuo contributo per l'acquisto e la quota di proprietà iniziale della casa. Il prestatore copre quindi il resto del prezzo per completare la vendita.

Mentre la maggior parte degli istituti di credito richiede un acconto ipotecario, ci sono alcune eccezioni a questa regola. Se ti qualifichi per un prestito VA o un prestito USDA, che sono sostenuti dal governo federale, potrebbe non essere richiesto un acconto minimo.

-

Anticipo su un'auto

L'acquisto di una nuova auto è emozionante, ma anche costoso. Se non puoi permetterti un nuovo set di ruote a titolo definitivo, allora potresti essere in grado di qualificarti per il finanziamento con un acconto su un'auto che si applica al suo saldo principale. In alcuni casi, potresti essere in grado di trovare un veicolo offerto con "zero-down" , il che significa che il finanziamento è disponibile senza acconto minimo.

Nota:anche se potresti non farlo avere versare un acconto su una casa o un'auto, farlo comunque potrebbe rientrare nel tuo interesse:tra poco approfondiremo questi dettagli.

-

Altre attività

Ci sono tutti i tipi di articoli che puoi acquistare con un prestito di acconto, dalle barche alle moto da cross, materassi in memory foam a set di mobili completi, anelli di diamanti, cose luccicanti:anche gli abbonamenti ai festival musicali possono essere acquistati con denaro anticipato e pagati a rate con interessi minimi o nulli.

Come funzionano gli acconti

In poche parole, gli acconti riducono la quantità di denaro che dovrai prendere in prestito per acquistare una casa, macchina, o spesa simile. La percentuale di acconto più alta che metti giù, minore è il finanziamento di cui avrai bisogno per coprire il resto del prezzo di acquisto. E più piccolo è il prestito che prendi, più velocemente puoi uscire dal debito, di solito con meno interessi accumulati.

I finanziatori vogliono prendere decisioni di prestito di cui si sentono sicuri e un grosso anticipo suggerisce che hai investito nella transazione. Non vedrai indietro quei soldi, quindi contribuire con una quantità considerevole dei tuoi risparmi personali dimostra che è nel tuo interesse estinguere il prestito con rate tempestive per ridurre al minimo il rischio di insolvenza e perdere i soldi che hai messo in gioco.

Nota: Questo è il motivo per cui gli acconti sono talvolta noti come "depositi", soprattutto in Inghilterra dove i mutui sui depositi sono molto comuni.

-

Acquisti a domicilio

Vediamo un esempio:

Un acconto del 10% su una casa che costa $ 300, 000 sarebbero $ 30, 000 . Il prestatore finanzia i restanti $ 270, 000, che puoi rimborsare nel corso di un prestito ipotecario di 15 o 30 anni (oltre agli interessi e alle spese di chiusura) con rate mensili, a meno che non lo paghiate in anticipo con un pagamento elevato o scelga di rifinanziare il mutuo lungo la strada.

-

Acquisti di auto

Un anticipo del 20% su un'auto che costa $ 20, 000 sarebbe $ 4, 000. Porti il denaro o l'assegno circolare alla concessionaria e accetti di coprire il resto del prezzo dell'adesivo tramite un finanziamento. La durata più comune di un prestito auto è di 72 mesi, ma più breve è la durata del prestito, più velocemente puoi creare equità nel tuo veicolo. Puoi anche rifinanziare un prestito auto simile a un mutuo per la casa, ma i criteri di qualificazione pesano maggiormente sul punteggio di credito del mutuatario piuttosto che sul saldo del prestito e sul valore di mercato.

Requisiti del prestatore

I requisiti minimi di acconto variano in base al prestatore e al punteggio di credito del mutuatario. Per esempio, puoi beneficiare di un prestito FHA con un anticipo di appena 3,5% se il tuo punteggio di credito è 580 o superiore , ma se il tuo punteggio di credito è compreso tra 500 e 579, dovrai abbassare almeno il 10%.

Quando si tratta di mutui convenzionali, i finanziatori richiedono ai mutuatari di pagare Assicurazione ipotecaria privata (PMI) per proteggerli dal rischio di insolvenza. Questo può aumentare notevolmente il costo complessivo del prestito, in genere compreso tra lo 0,3% e l'1,2% del saldo principale annuo.

Però, un l'anticipo ipotecario del 20% rinuncia al requisito PMI e può quindi farti risparmiare una notevole quantità di denaro eliminando i premi assicurativi oltre ai pagamenti mensili.

Quanto dovresti mettere giù?

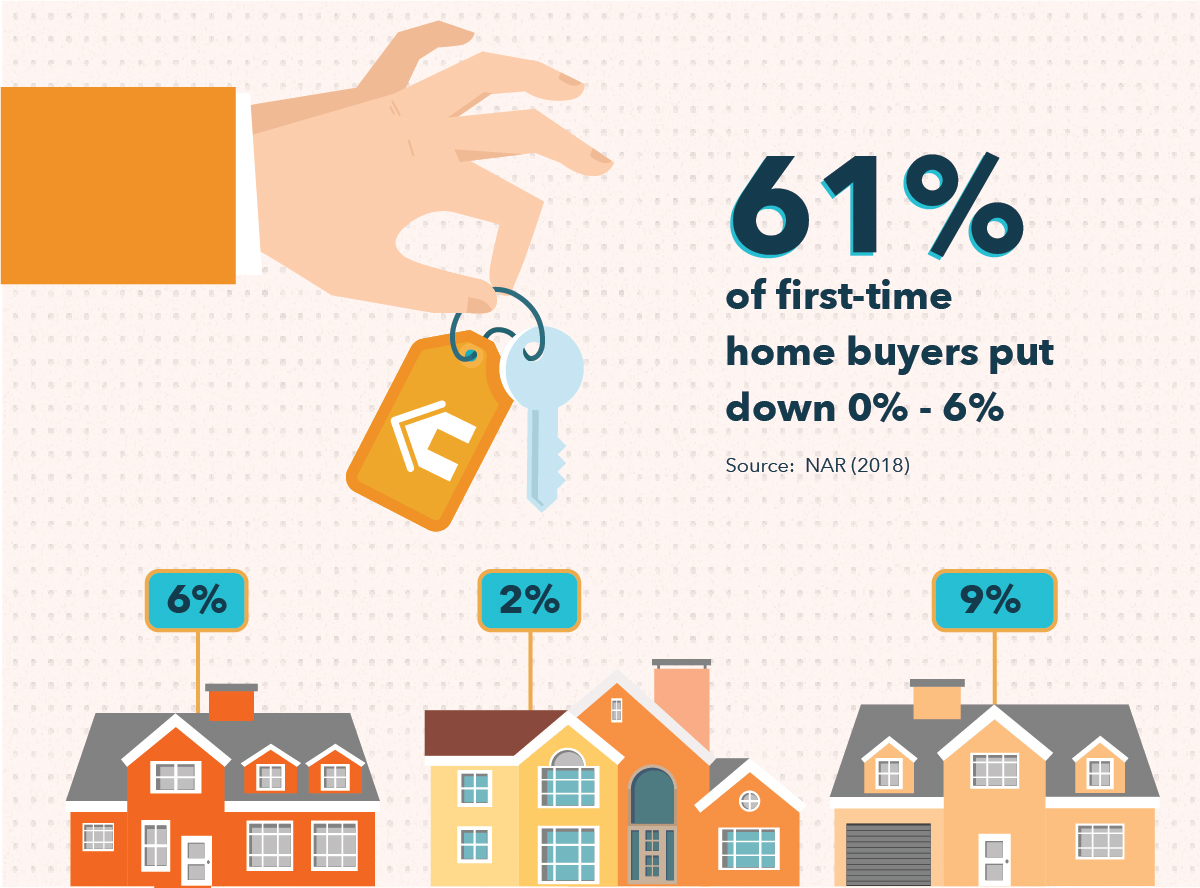

Mentre molte persone mirano a versare un anticipo del 20% su una casa per evitare PMI, questo non è sempre raggiungibile, specialmente per gli acquirenti di case per la prima volta che cercano di entrare nel mercato immobiliare. Imparare a risparmiare per una casa non è un compito facile, e accumulare risparmi per decine di migliaia di dollari può essere davvero impegnativo mentre si paga il debito del prestito studentesco e si tiene il passo con il costo della vita.

Una nuova ricerca della National Association of Realtors riporta che Il 61% degli acquirenti per la prima volta ha risposto tra lo 0% e il 6% per rendere più conveniente l'acquisto di una casa. Così, anche se il 20% di sconto è una buona regola empirica, non è certamente un requisito difficile. Potresti anche prendere in considerazione il tempo per migliorare il tuo punteggio di credito al fine di qualificarti per un mutuo a un tasso migliore con un requisito minimo di acconto inferiore.

Quando si tratta di quanto dovresti pagare per una rata dell'auto, Autotrader.com consiglia anche 20% del prezzo di acquisto per evitare di diventare "sottosopra" sul tuo prestito auto, o devo più di quanto valga la macchina. I nuovi veicoli tendono a deprezzarsi rapidamente; potresti trovarti in una posizione in cui potresti avere un incidente, totale la macchina, e ricevere un assegno dalla compagnia di assicurazione per il valore dell'auto, solo per scoprire che l'importo è molto più piccolo del prestito che stai ancora pagando.

Una percentuale di anticipo maggiore può aiutare a compensare il colpo di ammortamento, e significa anche che il tuo prestatore non dovrà vendere l'auto al miglior prezzo se dovesse rientrare in possesso del tuo veicolo, il che significa che potresti essere in grado di negoziare un tasso di interesse migliore sul prestito auto. Ridurrà anche il tuo pagamento mensile che può aiutarti a permetterti un periodo più breve in modo da poter possedere l'auto prima e pagare meno interessi, non importa quale tariffa hai negoziato.

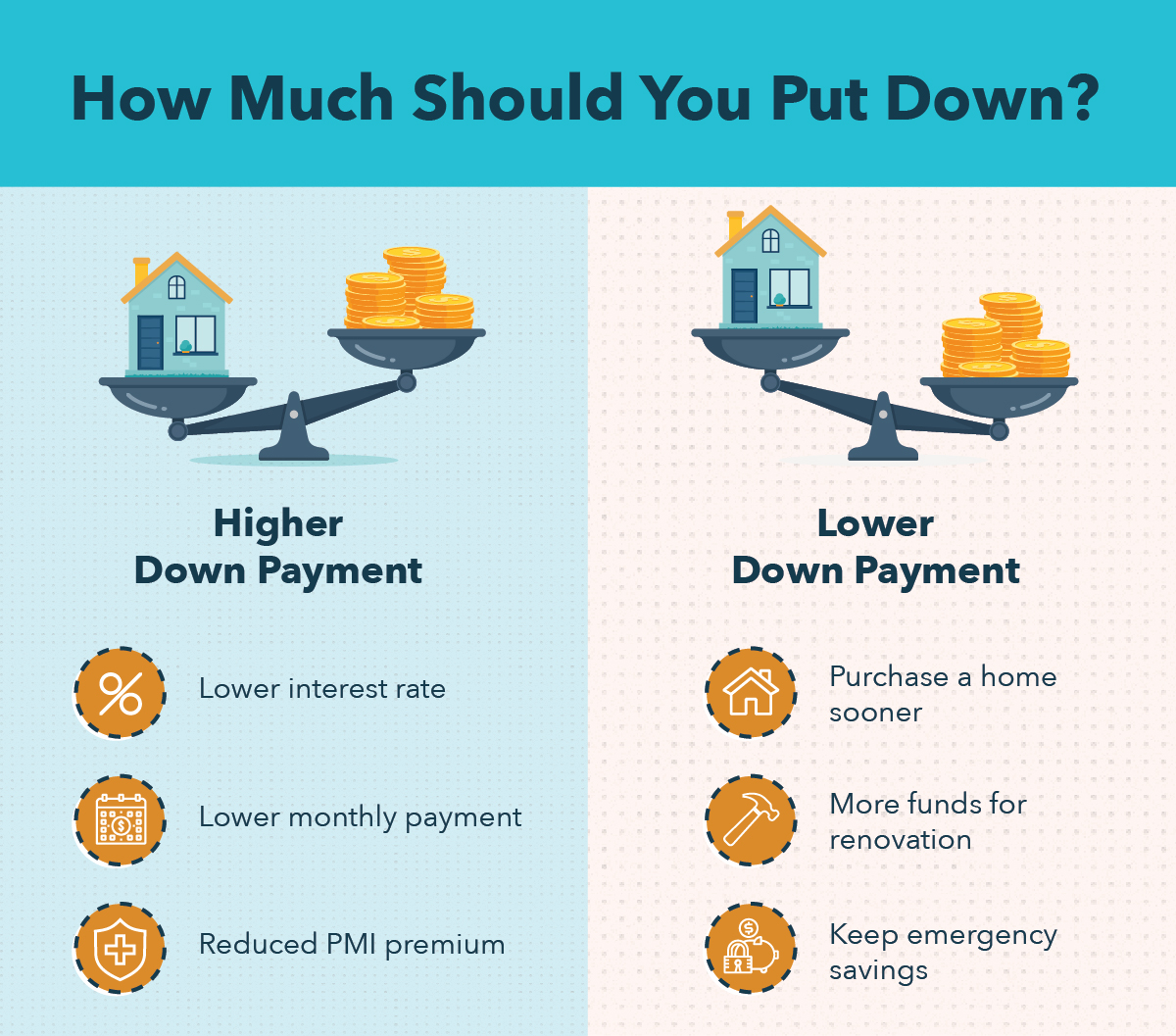

Vantaggi di un acconto maggiore rispetto a un acconto minore

Ci sono molti pro e contro nel mettere più soldi contro meno soldi. ConsumerFinance.gov offre consigli su come decidere quanto spendere per un acconto, ma qui ci sono alcuni vantaggi per ogni lato della medaglia che potresti voler prendere in considerazione.

Da una parte, un acconto più alto può farti guadagnare un tasso di interesse più basso e quindi una rata mensile più bassa. Ridurrà o eliminerà anche i premi PMI, potenzialmente risparmiando migliaia di dollari alla fine.

D'altra parte, un acconto più basso ti permetterà di acquistare una casa o un'auto prima. Sarai anche in grado di tenere da parte alcuni fondi per lavori di ristrutturazione o riparazione e mantenere risparmi nel tuo budget di emergenza.

Come risparmiare per un acconto

Pronto per iniziare a fare acquisti? Ecco alcuni suggerimenti su come risparmiare per un acconto per aumentare le possibilità di ricevere ottimi termini di finanziamento:

- Stabilisci obiettivi di risparmio – Dovresti prima calcolare approssimativamente quanto dovrai mettere da parte e quanto tempo ci vorrà per farlo. Ridurre i tempi può aiutarti a rimanere in pista e raggiungere i tuoi obiettivi di risparmio.

- Tagliare le spese – Riduci il budget mangiando più spesso o annullando i tuoi abbonamenti allo streaming e destinando quei soldi a un acconto in modo da poter raggiungere i tuoi obiettivi di risparmio più velocemente.

- Aumentare il reddito – Potresti prendere in considerazione l'idea di fare un po' di attività secondaria per portare un po' più di soldi e comprare una casa o un'auto prima piuttosto che dopo.

Mint può aiutarti a gestire il tuo budget e rafforzare i tuoi risparmi in modo da poterti permettere un'auto o un mutuo in anticipo su una tempistica realistica. Scarica l'app oggi per iniziare.

-

Quanti soldi dovresti avere in un fondo di emergenza?

Il tuo fondo di emergenza può aiutarti a proteggerti dalle calamità finanziarie, ma quanti soldi devi risparmiare?Image fonte:Getty Images. Quattro adulti su 10 in America non potrebbero coprire un

-

Di quanto acconto ho bisogno per una casa?

Dopo aver sfogliato gli elenchi e aver giocato con i calcolatori dei mutui, sei pronto per iniziare a versare i pagamenti mensili dellalloggio verso una casa che puoi chiamare tua. Ma anche se sembr

finanza

- In che modo gli istituti di credito determinano la quantità di casa che puoi permetterti

- Quanto dovresti avere in un fondo di emergenza?

- Quanto dovresti dare la mancia?

- Quanto dovresti prendere in prestito?

- Quanti soldi dovresti tenere in risparmio?

- Quanto avresti dovuto risparmiare entro 40?

- Quanto dovresti risparmiare?

- Ecco quanto risparmio dovresti avere a 40

- Quanto dovresti contribuire al tuo 401(k)?

- Quanto del tuo portafoglio dovresti allocare all'oro?

-

Quanti soldi dovresti prendere quando vai a fare shopping?

Quanti soldi dovresti prendere quando vai a fare shopping? Quanti soldi porti con te quando vai a fare shopping? Personalmente, porto molto, almeno, Ho accesso a molti soldi. In un precedente articolo, Ho condiviso ciò che porto nel mio portafoglio:normalment...

-

Quanto dovresti preventivare per i costi di chiusura?

Quanto dovresti preventivare per i costi di chiusura? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...