Qual è il limite massimo di contributi di 401k nel 2019?

Ci sono molti vantaggi nel contribuire a un piano 401k:puoi prenderti una pausa dalle tasse, diversificare il tuo profilo finanziario, e, soprattutto, un 401k può aiutarti a risparmiare per i tuoi anni al tramonto. Ma prima di iniziare a contribuire al tuo piano, dovresti prendere nota dei limiti di contributo 401k nel 2019 in modo da essere in linea con le migliori pratiche e rispettare gli standard IRS 401k.

In questo post, si tratta dei limiti di contribuzione 401k per il 2019, circostanze speciali che possono avere un impatto sul tuo piano pensionistico, oltre a tuffarti in alcune altre opzioni che devi aiutarti a risparmiare per la pensione.

Usa i link sottostanti per saltare direttamente ai limiti di contributo 401k, o leggi l'intero post per una panoramica completa.

- 401k 2019 Limiti

- Considerazioni speciali per i limiti 401k

- Abbattere i piani 401k e i limiti di contributo

- Perché ci sono limiti ai contributi di 401k?

- Posso contribuire con il 100% del mio stipendio al mio 401k?

- Quanto dovrei risparmiare nel mio 401k nel 2019?

- Quando posso utilizzare i soldi che ho contribuito al mio 401k?

- Punti chiave:401k piani nel 2019

401k 2019 Limiti

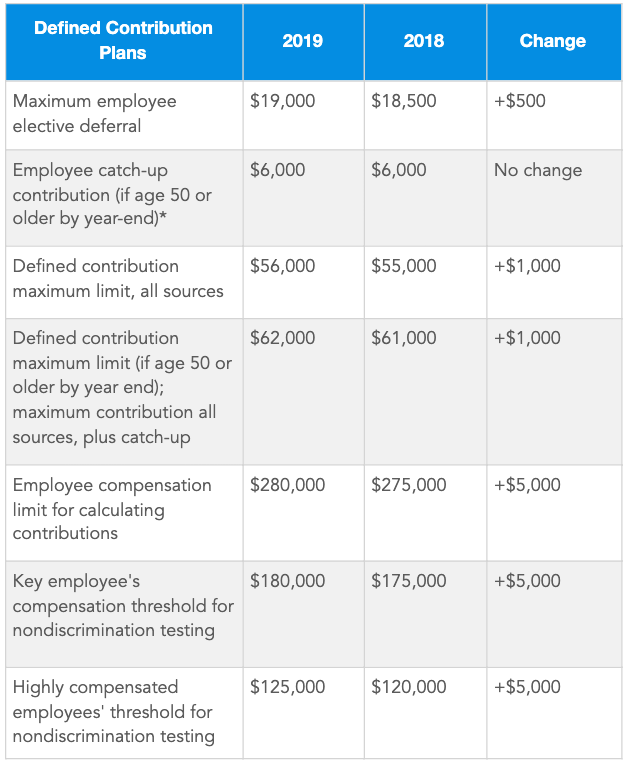

Il limite massimo standard di 401k 2019 è di $ 19, 000. Questo limite di contributo si applica a:401k piani, 403b piani, il Piano federale di risparmio economico, e la maggior parte dei 457 piani pensionistici. La consulenza di Mercer Human Resources prevede che il contributo massimo di 401k aumenterà a $ 19, 500 nel 2020.

Di seguito è riportato un grafico che suddivide ulteriormente i limiti di contributo 401k per il 2019 secondo l'avviso IRS.gov 2018-83:

Per quanto riguarda i 19 dollari, 000 limite, questo numero include tutti i soldi che hai trattenuto dai tuoi stipendi (differiti salariali elettivi dei dipendenti) e tutti i contributi che hai fatto al tuo 401k al netto delle tasse. Ora supponiamo che tu abbia più account di piani pensionistici, come un tradizionale 401k e un Roth 401k, in questo caso, i $ 19, 000 limite sta ancora in piedi . Così, i tuoi contributi totali per entrambi i conti per l'anno non devono superare il limite di contributo 2019. Però, i tuoi contributi a un account IRA non sono inclusi nei $ 19, 000 limite.

Considerazioni speciali per i limiti 401k 2019

Contributi di recupero

Mentre $ 19, 000 è il limite di contribuzione standard per il 2019, ovviamente ci sono alcune eccezioni alla regola. Per esempio, l'IRS consente alle persone di età pari o superiore a 50 anni di versare contributi superiori a $ 19, 000 in modo che possano accelerare i propri risparmi mentre si avvicinano alla pensione. Questo è chiamato un "contributo di recupero". Per il 2019, il limite del contributo di recupero per i 50 anni e più è di $ 6, 000, ma Mercer prevede che anche questo limite aumenterà nel 2020 di $500.

Dipendenti altamente retribuiti (HCE)

Contrariamente ai contributi di recupero, ci sono anche alcune circostanze che potrebbero limitare i tuoi contributi pensionistici anche oltre la regola standard. Secondo l'IRS, i dipendenti altamente retribuiti sono quelli che guadagnano più di $ 125, 000 all'anno. Se rientri in questa categoria, i tuoi limiti di contribuzione 401k possono dipendere da quanto altri dipendenti all'interno della tua azienda stanno contribuendo ai loro piani pensionistici. L'IRS impone queste restrizioni aggiuntive (note come test di non discriminazione) per garantire che un'azienda non favorisca i propri dipendenti altamente pagati per quanto riguarda i piani pensionistici. Discuteremo lo scopo dei limiti di contributo in un senso più generale un po' più avanti in questo post.

401k limiti contributivi per i datori di lavoro

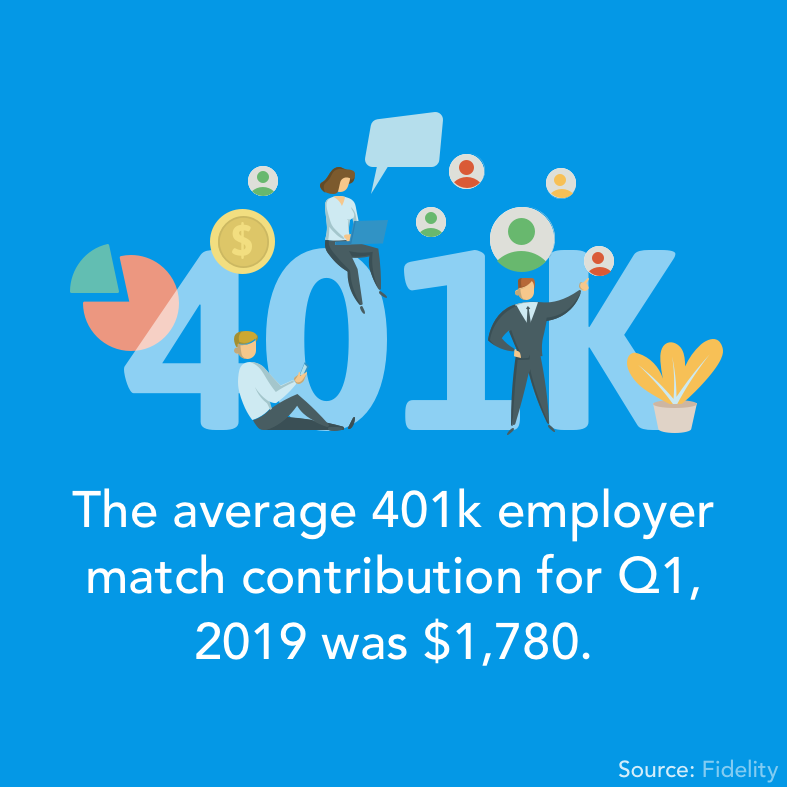

Alcuni datori di lavoro offrono piani 401k in cui abbinano i contributi dei dipendenti per aiutarli a far crescere i loro risparmi per la pensione, questi sono generalmente indicati come programmi di corrispondenza 401k. Per molti dipendenti questa opportunità è un enorme vantaggio, e molti datori di lavoro stanno cogliendo al volo l'opportunità di aiutare il proprio personale. Infatti, nel primo trimestre del 2019, Fidelity ha riferito che il contributo medio del datore di lavoro di 401k ha raggiunto il massimo storico a $ 1, 780.

I datori di lavoro non hanno un limite di contributo specifico di 401k posto su di loro, ma l'IRS limita i contributi 401k da tutte le fonti (inclusa la corrispondenza del datore di lavoro) a $ 56, 000. Diciamo che hai dato il tuo contributo massimo di 401k a $ 19, 000, e il tuo datore di lavoro ti corrisponde dollaro per dollaro.

$ 19, 000 x 2 = $ 38, 000

Dal momento che sei ancora all'interno dei $ 56, soglia 000, i tuoi contributi totali sarebbero consentiti secondo gli standard dell'IRS.

Abbattere i piani 401k e i limiti di contributo

Ora che abbiamo definito i limiti di contribuzione 401k per il 2019, possiamo scavare un po' più a fondo e discutere alcune domande più specifiche che potresti avere quando costruisci i tuoi risparmi per la pensione.

Perché ci sono limiti ai contributi di 401k?

Potresti chiederti perché ci sono 401k limiti in primo luogo, e non hai torto a mettere in discussione questa clausola. Dopotutto stai contribuendo con i tuoi soldi, Giusto?

Poiché i contributi 401k hanno alcuni vantaggi fiscali, l'IRS pone un limite su quanto puoi mettere nel tuo conto per limitare il pagamento delle tasse e impedire ai dipendenti più ricchi di beneficiare più del lavoratore medio.

Come abbiamo discusso prima, i limiti contributivi possono variare a seconda del tipo di piano pensionistico, età, e se un individuo è considerato un dipendente altamente retribuito.

Posso contribuire con il 100% del mio stipendio al mio 401k?

Il limite di contributo del 2019 per i piani 401k è di $ 19, 000, il che significa che puoi tecnicamente posticipare tutto il tuo stipendio se ciò significa che i tuoi contributi rimarranno comunque inferiori a $ 19, 000 limite. Però, tieni presente che alcuni datori di lavoro possono porre il proprio limite su quanto personale può investire in un account 401k gestito dal datore di lavoro.

Quanto dovrei risparmiare nel mio 401k nel 2019?

Non esiste uno standard universale per quanto dovresti investire nel tuo 401k ogni anno, o anche quanto avresti dovuto risparmiare quando andrai in pensione. La risposta per te, alla fine dipende dal costo della vita, carriera, e a che età vuoi andare in pensione.

Però, ci sono alcune linee guida su quanto dovresti avere nel tuo 401k che possono aiutarti a capire se sei sulla strada giusta per goderti i tuoi anni d'oro.

- All'età di 30 anni, hai avuto un po' di tempo per capire il tuo percorso di carriera e spero che tu sia stato in grado di risparmiare un po' di soldi nel tuo 401k, pure. In questa fase, dovresti mirare a risparmiare circa un anno di stipendio nel tuo piano, quindi se guadagni $ 50, 000 all'anno, idealmente vorresti avere circa $ 50, 000 risparmiati per la pensione.

- All'età di 40 anni, probabilmente hai visto qualche avanzamento nella tua carriera, e anche il tuo reddito annuo potrebbe aver visto un aumento. All'età di 40 anni potresti lottare per circa tre anni di stipendio risparmiato nei tuoi 401k.

- All'età di 50 anni, ti stai avvicinando sempre di più a goderti la pensione. In questa fase, dovresti considerare di risparmiare circa cinque anni di stipendio.

Usa queste fasi come linea guida, ma tieni presente che ci sono più strade per far funzionare la pensione per te. Potresti scegliere di contribuire a un diverso tipo di piano pensionistico come un 401k per millennial, IRA, Roth IRA, SEMPLICE IRA, o un SET IRA. O, potresti considerare di integrare il tuo reddito da pensione ottenendo un lavoro part-time o provando a investire.

Quello che stiamo dicendo è:niente panico se non hai risparmiato quanto avevi pianificato o se non hai salvato nulla. Non è mai troppo tardi per cambiare le tue abitudini e migliorare la tua salute finanziaria.

Quando posso utilizzare i soldi che ho contribuito al mio 401k?

Una delle domande più comuni sui 401k (a parte i loro limiti), è se puoi prelevare denaro dal tuo conto prima di andare effettivamente in pensione. La risposta semplice:sì. I soldi che hai risparmiato nel tuo fondo pensione sono tutti tuoi e hai il diritto di ritirarli quando vuoi, ma potresti dover affrontare alcune sanzioni se lo fai.

Se ritiri dal tuo conto 401k prima di avere 59 anni e mezzo, potresti essere colpito da due diversi tipi di penalità di prelievo anticipate di 401k. Per uno, il denaro prelevato sarà probabilmente soggetto a commissioni di prelievo anticipato di 401k imposte dall'amministratore del piano. E in secondo luogo, l'IRS considera tutti i prelievi 401k come reddito imponibile, ma un prelievo anticipato potrebbe comportare un'imposta di distribuzione anticipata del 10% in aggiunta all'aliquota standard dell'imposta sul reddito.

Punti chiave:401k piani nel 2019

Che tu sia appena agli inizi o che tu abbia già risparmiato dei soldi nel tuo 401k, dovresti prendere nota dei limiti di contribuzione 401k che si applicano ai contribuenti nel 2019. Usa questi suggerimenti per guidare la tua strategia di risparmio e aiutarti a raggiungere i tuoi obiettivi di risparmio pensionistico.

-

APY vs APR:qual è la differenza?

Rendimento percentuale annuo, o APY, e tasso annuo annuo, o aprile, sono entrambi modi per parlare di interesse. Ma APY è linteresse pagato sul denaro in un conto di deposito, mentre APR è il costo de

-

Qual è il reddito familiare medio in America?

Il reddito familiare medio in America ha raggiunto $ 61, 937 nel 2018, secondo i dati del censimento degli Stati Uniti. Ma in diverse aree degli Stati Uniti, il reddito medio varia ampiamente a seco

finanza

- Il limite massimo di contanti per gli assegni

- Qual è il contributo massimo per un piano di risparmio 529?

- Qual è il contributo massimo per un 401k?

- Profitti contro guadagni:qual è la differenza?

- Le migliori app per risparmiare denaro del 2019

- Qual è il tasso bancario?

- Limite contributivo 401k per il 2019

- Qual è il contributo minimo e massimo Roth IRA?

- Qual è l'età pensionabile?

- Cosa sta trattenendo la blockchain?

-

TransUnion vs Equifax:qual è la differenza?

TransUnion vs Equifax:qual è la differenza? Tutte le agenzie di rendicontazione del credito al consumo fanno sostanzialmente la stessa cosa. Usano registri pubblici e altre fonti per generare un rapporto di credito e un punteggio per te in modo...

-

CD e conti di risparmio:qual è la differenza?

CD e conti di risparmio:qual è la differenza? Se stai cercando unopzione per far crescere i tuoi soldi con un tasso di rendimento più prevedibile rispetto ad altre opzioni di investimento, un conto di risparmio o un certificato di deposito potreb...