Chiusura di una casa:le parti più importanti del processo

Questo articolo include informazioni generali. Le leggi sui mutui variano a seconda dello stato. Contatta un prestatore di mutui nel tuo stato per dettagli specifici.

Andiamo subito al sodo qui:le transazioni immobiliari possono diventare complicate. La maggior parte di noi semplicemente non acquista abbastanza proprietà per possedere una familiarità innata con il processo. Se ti sei dilettato nel mercato prima ma non ti sei mai impegnato, sei un acquirente abituale di casa, o non hai familiarità con il settore immobiliare tanto per cominciare, dovresti iniziare a formulare un piano con largo anticipo rispetto alla chiusura in modo che quando sarà il momento, sei fiducioso e pronto per essere all'altezza della situazione.

La chiusura può rappresentare una sfida anche per i professionisti esperti mentre navigano nelle trattative e si guardano intorno per confrontare i preventivi dell'assicurazione sulla casa, il tutto tenendo presente che sono in gioco una casa e uno stile di vita. Si può essere tentati di disconnettersi emotivamente per sembrare un negoziatore lucido e abile, ma va notato che molti professionisti del settore immobiliare consigliano di fidarsi del proprio istinto e di porre tutte le domande necessarie sul processo di chiusura, non importa quanta esperienza hai.

Soprattutto, è importante respirare, e cerca di imparare il più possibile lungo la strada. Sotto, tratteremo le basi della chiusura con cui dovresti familiarizzare prima di affrontare la tua chiusura.

Sommario

- Cosa si sta chiudendo su una casa?

- Dove avviene la chiusura?

- Chi è presente durante la chiusura?

- Quali documenti di chiusura verranno esaminati?

- Quali sono i costi di chiusura di una casa?

- Quanto costano i costi di chiusura di una casa?

- Quanto tempo ci vuole per chiudere una casa?

- Chiusura su una lista di controllo della casa:come prepararsi

Cosa si sta chiudendo su una casa?

Chiudere su una casa è il momento in cui tu, Il compratore, acquisire il titolo di proprietà dal venditore, e rappresenta il completamento del processo di prestito ipotecario. Proprio come "apri" i colloqui con un venditore facendo un'offerta sulla sua proprietà, la chiusura è l'ultimo passaggio del processo di acquisto che porta a conclusione la transazione, a partire dal momento in cui i venditori accettano la tua offerta di acquisto. recensirai, autorizzare, e la data dei documenti applicabili mentre ti muovi verso la liquidazione della transazione.

Dove avviene la chiusura?

Tipicamente, la posizione fisica di una chiusura è determinata dal prestatore che scegli per il tuo mutuo ipotecario. È possibile completare il processo di chiusura presso la casa in questione se è conveniente, ma è più comune rivedere i documenti necessari presso un ufficio di garanzia o una società di titoli.

Attualmente, è possibile completare virtualmente l'intera chiusura alla luce della pandemia di COVID-19 che potrebbe impedirti di entrare in un ufficio, a seconda della tua posizione.

Chi è presente durante la chiusura?

Chi sarà fisicamente presente durante la tua chiusura varierà in base allo stato e, in alcuni casi, la contea in cui stai acquistando una casa. La pandemia di COVID-19 potrebbe impedire a tutte le parti richieste di riunirsi in un unico luogo, quindi potrebbe essere necessario un incontro virtuale. Indipendentemente dalla posizione esatta, ci sono alcuni partecipanti che puoi aspettarti di essere incluso nel processo.

- Voi (il mutuo)

- Il tuo prestatore (l'ipoteca, o società di mutuo)

- Il tuo avvocato (non richiesto da ogni stato o giurisdizione, ma è altamente raccomandato che assumi un avvocato per rappresentare i tuoi interessi e i tuoi interessi da solo)

- Un rappresentante della società del titolo (dandoti una prova scritta della proprietà della proprietà)

- Il venditore a domicilio (è anche possibile che il venditore arruola un agente per rappresentarlo durante la chiusura, o che entrambe le parti saranno presenti)

Quali documenti di chiusura verranno esaminati?

Come abbiamo accennato sopra, chiudere una casa è un processo dettagliato che richiede un'abbondante documentazione. Ci sono moduli che affidano ogni fase del processo, ogni relazione che hai con le parti coinvolte nella tua chiusura. Li analizzeremo rapidamente per te in modo che tu sappia cosa aspettarti:

Atto di fiducia / Mutuo

Questa è la prova del tuo prestatore di un pegno contro la tua proprietà che viene utilizzata come garanzia per il tuo prestito. Fondamentalmente, questo documento protegge il tuo prestito nel caso in cui non effettui i pagamenti per il tuo mutuo, e fornisce al prestatore i termini per procedere in tal caso.

Cambiale

Questo documento è il tuo accordo che stipula che pagherai al tuo creditore ciò che devi per il mutuo sulla tua casa.

Informativa di chiusura

Una rivelazione conclusiva, chiamato anche dichiarazione di liquidazione e ufficialmente designato come modulo HUD-1, è un elenco di spese dettagliate e altri dettagli rilevanti sul tuo mutuo. Questo dovrebbe includere il programma di pagamento del mutuo, ma può anche includere eventuali commissioni a carico dell'acquirente, e qualsiasi altro termine del prestito. È richiesto per legge che tu riceva un'informativa di chiusura dettagliata almeno tre giorni lavorativi prima della data di chiusura. Consulta il tuo agente o rappresentante per assicurarti di inviare una richiesta con tutto il tempo per consentire al prestatore di rispondere.

Ci sono altri documenti che potresti incontrare durante la chiusura, condizionato dalle leggi applicabili nel tuo stato o dagli standard detenuti dal tuo prestatore. Questi possono includere:

Preventivo di prestito

Chiamata anche stima in buona fede, questa è una stima, elenco dettagliato con il totale dei costi di chiusura che dovrebbe essere finalizzato nell'informativa di chiusura. È fondamentale esaminare attentamente questo documento e assicurarsi che si rifletta nell'informativa di chiusura finale, e che non ci sono grandi discrepanze tra i due.

Dichiarazione di impegno iniziale

Molti stati richiedono di aprire un conto di deposito a garanzia, o un conto gestito da una terza parte neutrale, per salvaguardare la vostra transazione di chiusura contro le frodi. In quel caso, la dichiarazione di deposito a garanzia definisce esattamente quanto sarà prelevato dal tuo prestatore dal tuo conto di deposito a garanzia nel primo anno del tuo piano di rimborso del mutuo per coprire le tasse, pagamenti assicurativi, o altre commissioni.

Certificato di occupazione

Questo è un documento specifico che ti autorizza ad abitare in una casa di nuova costruzione. Dovresti conferire con il tuo agente, avvocato, o rappresentante per determinare se è necessario ottenere questo documento.

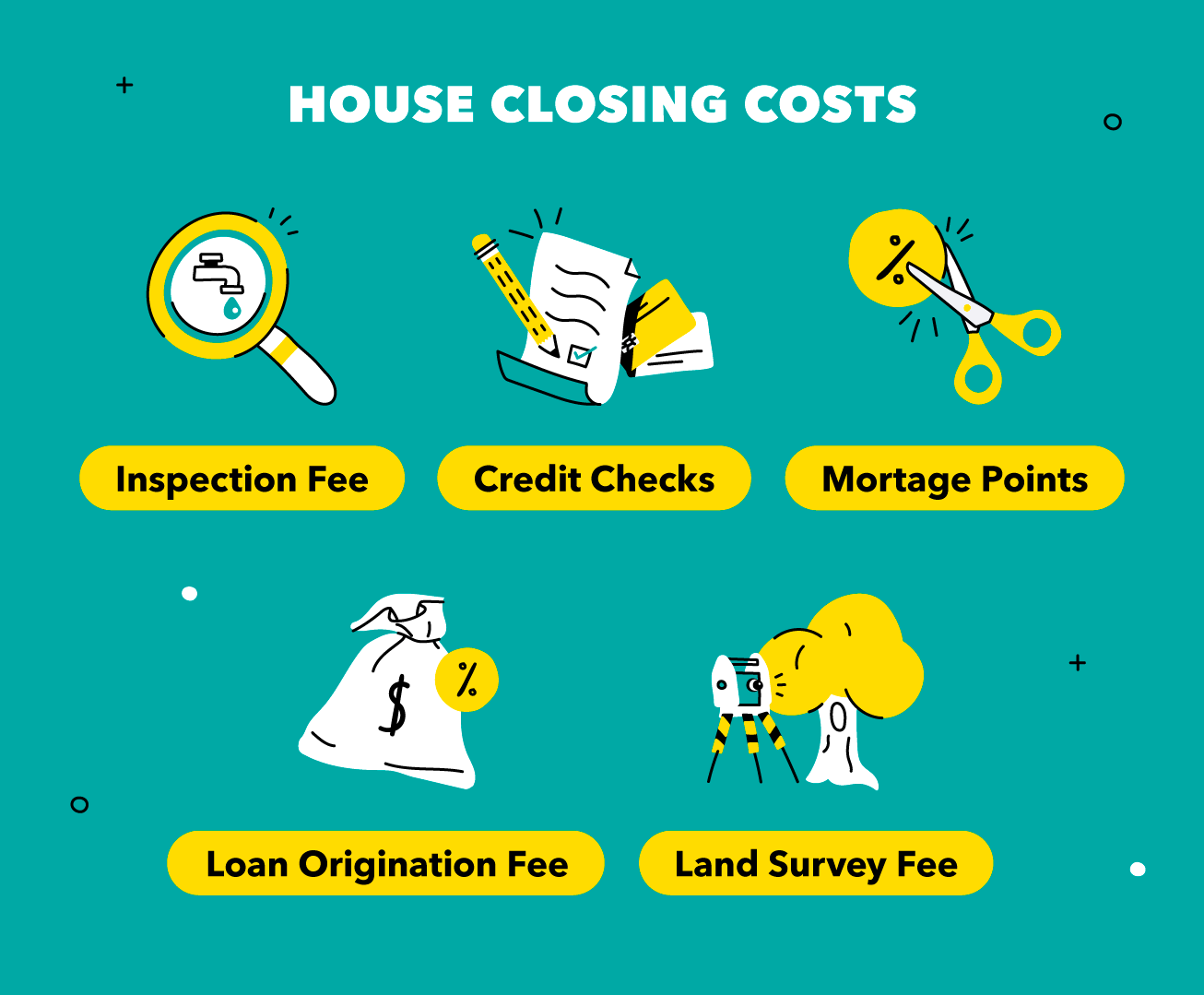

Quali sono i costi di chiusura di una casa?

Non strapparti i capelli preoccupandoti dei costi di chiusura, come con il processo generale, cerca di esercitare cautela e pazienza quando rivedi ciò che devi. I costi di chiusura sono le spese sostenute dall'acquirente per l'acquisto di una nuova casa. Questi sono addebitati all'acquirente dal prestatore e dalla società titolare; rappresentano il costo per completare il trasferimento del titolo all'acquirente e avviare il mutuo ipotecario.

È importante notare che ci sono numerosi costi che potrebbero essere dettagliati nell'informativa di chiusura, essere determinato da ciò che il tuo prestatore richiede. Ecco alcuni esempi comuni:

- Commissione di origine del prestito :si tratta di una tassa di domanda addebitata dal prestatore in anticipo per l'elaborazione della domanda di prestito.

- Controlli di credito :eventuali commissioni sostenute dal prestatore nel determinare la tua solvibilità come acquirente, passeranno a te. Questo può influenzare il tuo punteggio di credito; potresti voler consultare un consulente finanziario per determinare la tua salute creditizia prima di richiedere un prestito.

- Tassa di ispezione del terreno :Un geometra verificherà i confini della proprietà in modo che il creditore sappia che lo sta finanziando in modo accurato.

- Spese di ispezione :Si tratta di eventuali spese sostenute dall'acquirente nell'assumere professionisti per ispezionare la proprietà in questione. Le ispezioni sono richieste dai finanziatori nella maggior parte dei casi e sono preventive. Consulta la nostra lista di controllo di chiusura di seguito per ulteriori informazioni sulle ispezioni.

- Punti ipotecari :A volte chiamati punti sconto, questi sono crediti che puoi acquistare per abbassare il tasso di interesse effettivo che pagherai sul tuo prestito.

Quanto costano i costi di chiusura di una casa?

Come la maggior parte delle fasi del processo di chiusura, i costi di chiusura sono condizionati in base alla tua posizione, il tuo prestatore prescelto, ed eventuali fornitori di terze parti per i quali ti rivolgi prima del trasferimento del titolo.

Un sondaggio di aprile 2020 di ClosingCorp, una società di dati e tecnologie immobiliari, determinato che l'americano medio che acquista un $ 200, 000 casa unifamiliare nel 2019 pagato $ 5, 749 in costi di chiusura comprensivi di tasse, e $ 3, 339 senza . Il sondaggio ha anche scoperto che i costi di chiusura non sono cambiati molto negli ultimi anni, in aumento dello 0,52% in media tra il 2018 e il 2019.

Lo stato o la località in cui stai acquistando una casa finirà per essere uno dei maggiori fattori determinanti per le variazioni dei costi di chiusura totali, modificando drasticamente la tariffa stimata per ogni costo di chiusura dettagliato. A Washington, DC, dove i valori medi delle vendite di case vicino alla parte superiore dell'elenco tra gli stati e i comuni degli Stati Uniti, I costi di chiusura del 2019 hanno superato in media i $ 25, 000, un enorme 1, Aumento del 351% rispetto ai costi medi per la chiusura di una casa in Indiana.

Suggerimenti per ridurre i costi di chiusura

Anche se il luogo in cui ti stai trasferendo potrebbe essere fuori dal tuo controllo, ricorda questi suggerimenti controllabili per aiutarti a mantenere i costi di chiusura più bassi possibile:

Budget in modo appropriato

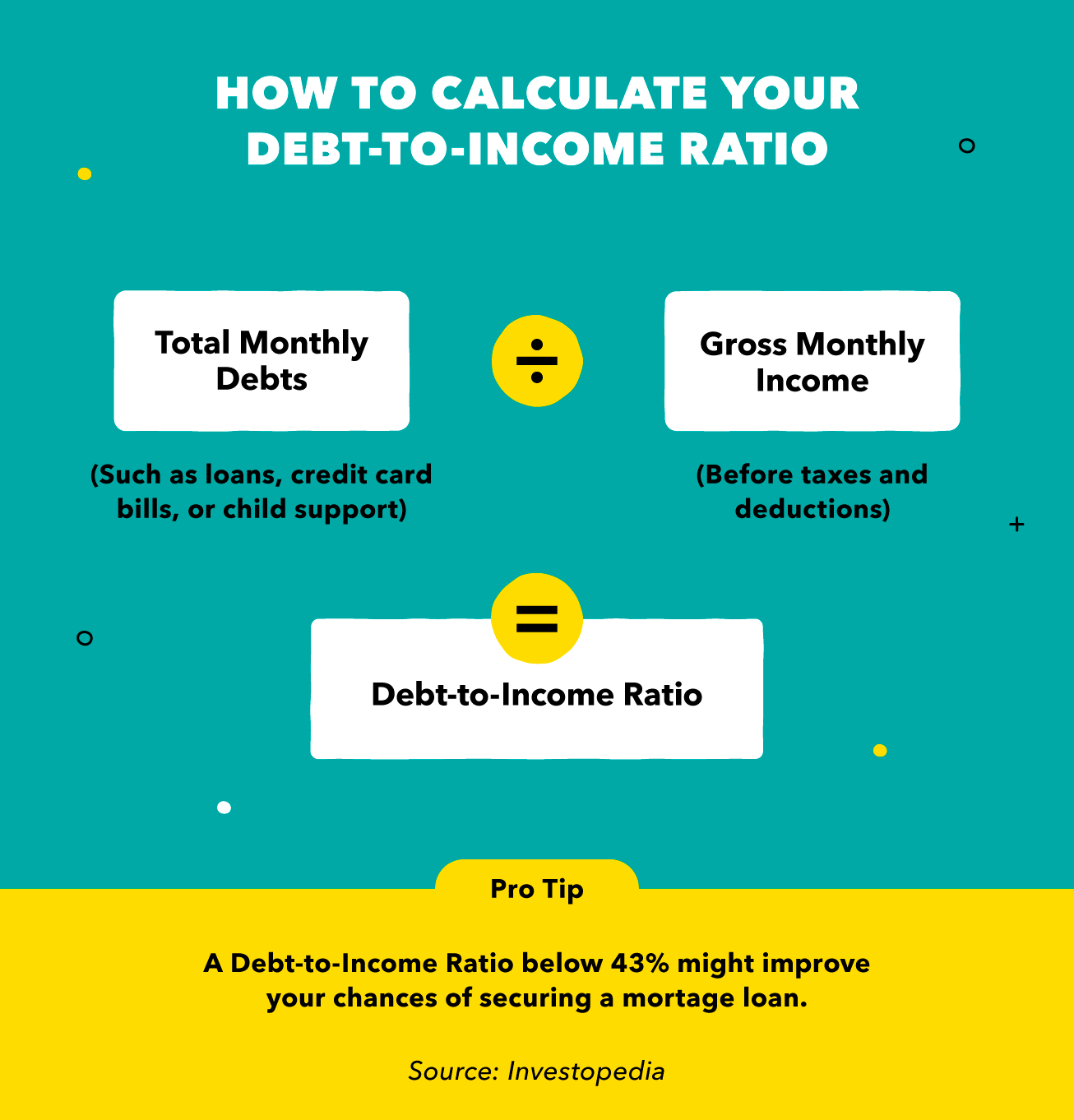

Dovrai fornire prove al tuo prestatore di tutti i debiti di cui sei responsabile, in quanto vorranno calcolare il tuo rapporto debito/reddito per determinare la tua capacità di gestire i pagamenti mensili (mira a che il tuo rapporto sia inferiore al 43 percento per le migliori possibilità di approvazione). Budgeting per il pagamento del mutuo casa riduce il rischio di richiedere un prestito che è insostenibile per te a lungo termine, e aumenta la probabilità che il tuo prestatore ti veda come un partner valido.

Mantieni sano il tuo credito

I mutuatari con punteggi di credito elevati (in genere 740+) possono essere alcune delle prospettive più interessanti per i finanziatori perché potrebbero avere storie di rimborso del prestito più responsabili. È possibile ottenere un prestito con un punteggio di credito inferiore, ma potresti finire per pagare migliaia di dollari in più di interessi se il tuo prestatore ti ritiene un rischio maggiore!

Scegli i fornitori di terze parti con saggezza

Andando in giro per gli ispettori domestici, fornitori di assicurazioni, periti di valore, geometri, o chiunque altro su cui ti affidi per controllare la tua proprietà e aiutarti a raggiungere il traguardo, ti dai la possibilità di risparmiare più denaro in anticipo pagando meno per questi costi richiesti. Ricordare, il tuo prestatore potrebbe consigliare un fornitore di terze parti specifico, ma è solo una raccomandazione:hai il potere decisionale.

Quanto tempo ci vuole per chiudere una casa?

Come abbiamo sottolineato, una varietà di fattori può contribuire alle variazioni nel processo di chiusura che puoi aspettarti di vedere. A seconda di tutte le condizioni, la chiusura potrebbe richiedere una settimana o più di due mesi.

Il tempo necessario per chiudere una casa dipende da questi fattori che sono indipendenti dalle tue scelte come acquirente di casa, come il tempo impiegato dal tuo prestatore per elaborare la tua domanda, ma le tue decisioni individuali possono anche accelerare il processo o rallentarlo. Più tempo dedichi a prepararti per la tua chiusura, più veloce sarà probabilmente. Ecco due suggerimenti rapidi per aiutare la tua chiusura a muoversi rapidamente:

- Assumi un avvocato :Più esperti sono dalla tua parte, maggiore è la possibilità che il procedimento si svolga più rapidamente.

- Ottieni consigli sugli ispettori :Ancora, la familiarità di un esperto con la tua proprietà e posizione significa che potrebbe essere in grado di consigliare più rapidamente le riparazioni e potrebbero avere appaltatori da consigliare per quelle riparazioni che funzionano rapidamente.

È fondamentale prevedere che la pandemia di COVID-19 possa arrestare o rallentare il processo di chiusura mentre i finanziatori continuano ad adattarsi ai nuovi scenari. Avere pazienza qui per ciò che non puoi controllare può alleviare lo stress che l'insediamento può causare, riconoscendo che tutte le parti coinvolte stanno lavorando con alcune variabili sconosciute.

Chiusura su una lista di controllo della casa:come prepararsi

Il lavoro che hai messo è così vicino a dare i suoi frutti, ma la preparazione e la pazienza sono le chiavi per superare l'intero processo. Non arrenderti ancora! Ora che hai familiarità con le basi della chiusura di una casa e conosci la terminologia standard, analizzeremo i passaggi che puoi intraprendere per prepararti a intraprendere un viaggio tutto tuo verso la chiusura di una casa.

Apri un conto di garanzia

Sebbene non richiesto dalla legge in ogni stato, l'apertura di un conto vincolato per condurre qualsiasi transazione di chiusura può essere un passo positivo verso la salvaguardia dei tuoi soldi da attività fraudolente. Gli account di garanzia sono gestiti indipendentemente dall'acquirente e dal venditore; una terza parte detiene il conto che l'acquirente finanzia in relazione al totale dettagliato concordato nel documento informativo di chiusura.

Conduci una ricerca per titolo di proprietà

Questa è la tua verifica che il titolo della proprietà sia chiaro, attraverso una ricerca di registri pubblici per determinare se un'altra parte detiene diritti su qualsiasi parte della proprietà che stai cercando di acquistare. Un titolo chiaro non avrà alcun diritto contro di esso, il che significa che non ci sono privilegi o gravami attivi sulla proprietà, non sono stati rilevati falsi o attività fraudolente, e nessun terzo è in alcun modo coinvolto nella proprietà della proprietà.

Assumi un avvocato

Ancora, questo potrebbe non essere richiesto dalla legge nella giurisdizione del tuo acquisto. Ciò non significa che dovresti rinunciare al passo, però:un avvocato che ha familiarità con le leggi sui mutui e sugli immobili del tuo stato potrebbe aiutarti a risparmiare un sacco di soldi quando negozia i costi di chiusura, per non parlare di un esperto per rispondere alle tue domande potrebbe essere un grande sollievo dallo stress.

Valutare le riparazioni domestiche

Ecco dove tornano utili i tuoi fornitori di terze parti. Ti consigliamo di trovare un ispettore domestico e un ispettore dei parassiti che abbiano familiarità non solo con la posizione geografica, ma anche con il tipo di proprietà che stai acquistando. L'ispettore potrebbe notare danni difficili da rilevare da un'alluvione precedente, fuoco, o terremoto che potrebbe dover essere affrontato prima di chiudere la proprietà. In molti casi, i finanziatori possono anche richiedere che le riparazioni siano valutate e fissate prima che la chiusura possa continuare.

È importante notare che il tuo contratto di acquisto con il venditore potrebbe avere un'eventualità di allontanarti dall'acquisto se le riparazioni necessarie sono ritenute troppo costose, o se il venditore si rifiuta di pagare le riparazioni. Questa contingenza potrebbe salvarti da un potenziale mal di testa una volta che ti sei già trasferito!

Conduci la procedura finale

Questo è il tuo momento per brillare! tutto il sangue, sudore, e le lacrime che hai versato per prepararti alla chiusura ti hanno portato direttamente alla soluzione finale. Questo è il penultimo passaggio del processo prima della chiusura ufficiale e del trasferimento del titolo. Si fanno i sopralluoghi, si spera che le riparazioni siano terminate, e stai controllando tre volte per assicurarti che il valore della casa sia pari a quello che stai per pagare. Suggerimento:controlla ogni interruttore della luce, apri ogni rubinetto, tirare lo sciacquone di tutti i servizi igienici, controlla tutti gli elettrodomestici, e testare ogni porta. Tutto ciò che viene catturato in questa fase che non è un rompicapo potrebbe essere tabulato e detratto dal prezzo di vendita della casa - o fissato a titolo definitivo, se c'è tempo

Raccogli i tuoi documenti di chiusura

Ora dovresti essere pronto per procedere con il regolamento. Ecco una breve lista di documenti e persone da ricordare di portare al procedimento di chiusura ufficiale:

- Assegno circolare / ricevuta di bonifico (prova dei fondi per la transazione)

- Informativa di chiusura (da confrontare con il preventivo del prestito)

- Libretto degli assegni / accesso mobile al tuo conto bancario (nel caso ci siano cambiamenti dell'ultimo minuto)

Infine, non dimenticare di chiedere al tuo avvocato di unirsi a te alla chiusura (o un amico o un consulente di fiducia).

Mentre chiudere una casa può sembrare scoraggiante, ci sono molte risorse disponibili per far funzionare il processo senza intoppi. Ci sono una serie di elementi sotto il tuo controllo, come i fornitori che scegli, e fare le scelte giuste per il tuo stile di vita può aiutarti a stare tranquillo mentre aspetti di trasferirti nella tua nuova casa.

Fonti :ConsumerFinance.gov 1, 2, 3, 4, 5 | HUD.gov | Chiusura.com | EllieMae | Investopedia 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

-

Il processo di sottoscrizione del mutuo in 5 passaggi

Quando la maggior parte delle persone pensa a come sarà acquistare la prima casa, pensa alla pianta ideale o a come vuole decorare la propria casa. Ma prima ancora di poter arrivare a quel punto, devi

-

I 4 tipi più comuni di mutui

Mi sono ritrovato inaspettatamente a fare acquisti a domicilio questo mese (una lunga storia), e anche per qualcuno che lavora nel settore finanziario, cerano molti termini che non conoscevo. Uno dei

finanza

- Cosa succede se l'acquirente di una casa ritarda la chiusura?

- Quando è dovuto il primo pagamento del mutuo dopo la chiusura?

- I 3 rapporti finanziari più importanti per le piccole imprese

- Quali sono i termini più importanti del reddito fisso?

- Che cos'è il processo di IPO?

- Rendimento del Tesoro:la metrica economica più importante

- Le 5 domande più importanti sulla pensione

- Il processo di chiusura dei conti dell'IRA

- Le 10 domande più importanti da porre quando si sceglie una comunità di pensionamento

- 12 dei più importanti termini di criptovaluta e Bitcoin

-

Le 21 domande più importanti della tua vita

Le 21 domande più importanti della tua vita Una delle lezioni più importanti che ho imparato leggendo libri, intervistare persone intelligenti, e avere conversazioni con i miei mentori è che le domande sono più importanti delle risposte. Ma que...

-

Le parti più importanti di un corso professionale di trading azionario

Le parti più importanti di un corso professionale di trading azionario Il mercato azionario è unopportunità aperta per tutti coloro che sono interessati a far crescere il proprio patrimonio netto. Come con qualsiasi impresa finanziaria, è bene essere il più istruiti poss...