Quanto tempo ci vuole per rifinanziare una casa (+ 5 modi per accelerare il processo)

Siamo tutti alla ricerca di modi per ridurre le spese, in particolare le spese fisse che ci bloccano in una fattura contrattata mese dopo mese. Un modo comune per risparmiare il budget è ridurre le spese di soggiorno, compreso il pagamento della casa. Il rifinanziamento del prestito potrebbe aiutare a ridurre le rate del mutuo e potrebbe aggiornare i termini del prestito, risparmiandoti denaro. Se stai pensando di rifinanziare, potresti chiedere, “quanto tempo ci vuole per rifinanziare una casa?”

Rifinanziare la tua casa può essere noioso ma potrebbe aiutare il tuo budget a lungo termine. Per fortuna, siamo qui per aiutarti condividendo il tipico processo di rifinanziamento e spiegando come renderlo il più efficiente possibile.

Quanto tempo ci vuole per il rifinanziamento?

Tipicamente, il rifinanziamento di una casa richiede 45 giorni, ma può variare a seconda della situazione finanziaria e del processo di valutazione del prestatore. Preparare in anticipo i tuoi dati finanziari e scegliere il prestatore appropriato per il tuo caso sono alcuni fattori che potrebbero aiutare la tempistica del tuo prestito ipotecario aggiornato. Per accelerare il processo di richiesta di rifinanziamento, passa alla nostra sezione sottostante o continua a leggere per rifinanziare la tua casa in sette passaggi.

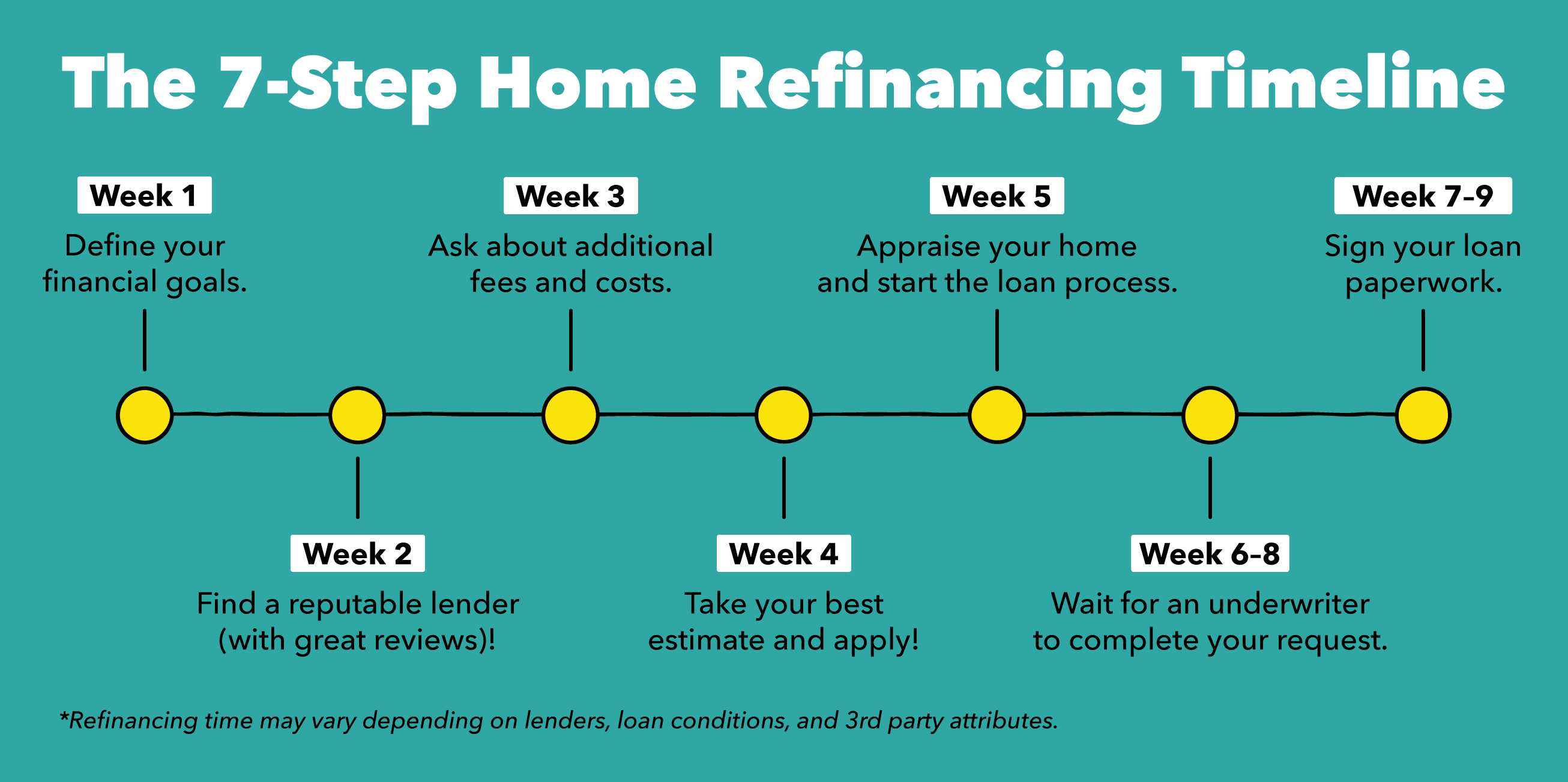

Passi per rifinanziare la tua casa

Il rifinanziamento del mutuo ha i suoi lati positivi e potenziali negativi. Potresti diminuire le rate mensili del mutuo, ottenere un periodo di prestito più breve, o bloccare un tasso di interesse migliore. Ma potresti anche finire per spendere di più per le tasse di iscrizione o affrontare sanzioni per il pagamento anticipato. Prima di parlare con un prestatore, ricercare il processo di rifinanziamento, requisiti, e costi aggiuntivi che potrebbero scoraggiare il tuo risultato ideale.

Passaggio 1:definisci i tuoi obiettivi finanziari

Inizia chiedendoti cosa ti piacerebbe ottenere da un contratto di prestito di rifinanziamento. Vuoi accorciare la durata del prestito? Vuoi assicurarti un tasso di interesse inferiore al tuo tasso attuale? O, vuoi entrambi? Determina il tuo risultato finale ideale, verifica la tua scelta di investimento, e cerca un prestatore che supporti i tuoi obiettivi.

Passaggio 2:confrontare istituti di credito (e recensioni)

Chiedi in giro o cerca online per trovare il prestatore giusto per te e i tuoi obiettivi. Scegli alcuni professionisti con cui saresti interessato a lavorare e chiedi loro le loro tariffe, termini, e requisiti. Per aiutare a restringere le opzioni di prestito, cerca recensioni online o chiedi referral nella tua rete per assicurarti di scegliere la scelta giusta.

Passaggio 3:ricontrolla eventuali commissioni o costi aggiuntivi

Il rifinanziamento di un prestito può accumulare un conto di cui potresti non essere a conoscenza fino a quando non inizi il processo di prestito. Avvocato, applicazione, ispezione, valutazione, e le ricerche di titoli sono alcune attività di rifinanziamento che potrebbero essere addebitate. Per preventivare queste spese, risparmia un po' di più da ogni busta paga o valuta il tuo conto corrente utilizzando la nostra app. Se hai abbastanza risparmiato, iniziare a informarsi su questo prestito. Se non lo fai, mettere denaro extra in risparmi ogni mese fino a quando non hai abbastanza per coprire le spese extra.

Passaggio 4:richiedi il tuo miglior preventivo di prestito

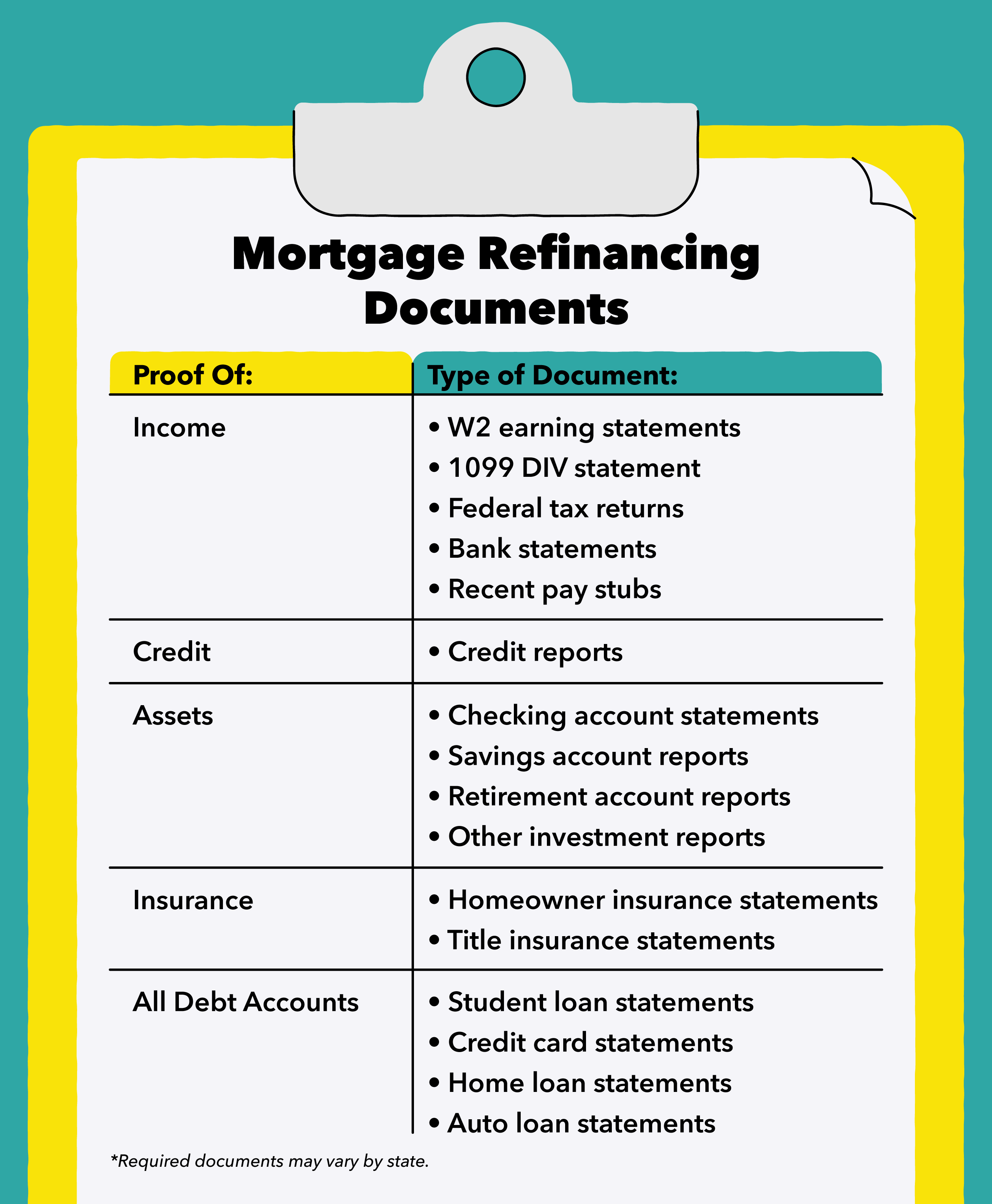

Una volta trovato il prestito giusto per i tuoi obiettivi finanziari, il passaggio successivo è compilare la domanda. Per inviare la domanda, potrebbe essere necessario fornire una prova di reddito, risorse, debiti, e altri moduli che completano il tuo portafoglio finanziario. Questi documenti possono essere utili nel processo di candidatura:

- Prova di reddito :Dichiarazioni sugli utili W2, 1099 DIV conto economico, Dichiarazioni fiscali federali degli ultimi due anni, estratti conto bancari degli ultimi mesi, buste paga recenti.

- Informazioni sul credito :il tuo punteggio di credito e i rapporti di credito degli ultimi tre anni verranno estratti per te, su vostra approvazione.

- Prova dei beni :rapporti dal tuo controllo, risparmio, la pensione, e altri conti di investimento.

- Prova o assicurazione :fornire prove dei proprietari di casa e dell'assicurazione del titolo.

- Dichiarazioni di debiti :estratti conto di eventuali debiti aperti — prestiti agli studenti, carte di credito, mutuo per la casa in corso, prestiti auto, eccetera.

Passaggio 5:avvia il processo di prestito e valuta la tua casa

Ora è il momento di iniziare il processo di prestito e valutare il valore della tua casa. Una volta che sei stato approvato per il tuo prestito, è ora di far ispezionare la tua casa, valutato, ed eseguire una ricerca per titolo. Per assicurarti di essere in linea con la tua cronologia, preparare tutti i documenti in anticipo. Passa alla nostra sezione di seguito per ulteriori modi per accelerare questo processo.

Passaggio 6:attendere il riferimento incrociato dei sottoscrittori

Ora, i sottoscrittori lo prendono da qui. I sottoscrittori ricontrollano le tue informazioni finanziarie per assicurarsi che tutto sia accurato prima di approvare il prestito. La tua solvibilità e il rapporto debito/reddito sono generalmente i fattori chiave che i sottoscrittori esamineranno. I dettagli della tua proprietà, compreso quando hai comprato la tua casa e il valore della tua casa, sono alcuni altri fattori determinanti. Questo processo può essere il vincolo di tempo più lungo, impiegando da pochi giorni a qualche settimana.

Passaggio 7:chiudere il prestito per bloccare il tasso di interesse

Una volta che il tuo prestito è stato approvato e hai concordato i tuoi termini, è ora di bloccare la tua tariffa. Questa fase è comunemente nota per allungare anche la tua timeline. Il tuo avvocato può impiegare da un giorno a due mesi per saldare il tuo prestito attuale e riscattare la tua proprietà. Tieni a mente, questo è in genere il luogo in cui paghi il peso maggiore delle tue commissioni, indipendentemente dal fatto che tu venga approvato o negato. Queste tasse possono includere i costi di chiusura e le tasse di iscrizione.

Modi per accelerare il processo di candidatura

Se il rifinanziamento del prestito va a vantaggio del tuo budget, potresti essere ansioso di ottenere il tuo nuovo prestito. Per fortuna, ci sono alcuni trucchi per accelerare questo processo:

- Arrotonda i tuoi documenti in anticipo :Proprio come raccoglieresti i tuoi documenti prima di andare a prendere una nuova patente, fare lo stesso per il tuo prestatore. Cerca i requisiti per il prestito di rifinanziamento del tuo stato e crea una lista di controllo per ricontrollare i tuoi documenti.

- Ricontrolla il tuo credito :poiché la maggior parte degli istituti di credito richiede un punteggio di credito pari o superiore a 620, potrebbe essere il momento giusto per controllare il tuo punteggio. Usa la nostra app per vedere il tuo punteggio di credito, la tua storia creditizia, e suggerimenti utili per aumentare il tuo posizionamento.

- Evita di contrarre altri debiti :Il tuo punteggio di credito è influenzato dal tuo debito. Al massimo la tua carta di credito potrebbe avere un impatto negativo sul tuo punteggio di credito e costare di più nel lungo periodo. Concentrati sul pagamento dei debiti e spendi solo i tuoi soldi prontamente disponibili per liberare più utilizzo del credito.

- Stai lontano dalla richiesta di nuovo credito :Inoltre, informarsi su nuove opportunità di debito potrebbe far scendere il tuo punteggio di credito fino a otto punti. La prossima volta che ti viene offerta una nuova carta di credito o un accordo su un prestito auto, impiegare alcuni giorni per analizzare le potenziali modifiche del credito che potrebbero avere un impatto sul mutuo rifinanziato.

- Fai il possibile per accontentare il tuo perito e prestatore :Durante questo processo, potresti incontrare un paio di problemi, come la necessità di documenti diversi o firme extra. Mentre la vita può darsi da fare, fai del tuo meglio per rendere facile la vita dei tuoi periti e finanziatori. Ciò potrebbe accelerare il tuo processo e farti guadagnare un mutuo per la casa migliore in pochissimo tempo!

Rifinanziare la tua casa richiede tempo, ma può valerne la pena a lungo termine. Ottenere un tasso di interesse più basso e una durata più breve potrebbe ridurre i pagamenti che vanno verso gli interessi. Usa la nostra app e il nostro calcolatore di prestito per vedere cosa potrebbe fare il rifinanziamento per il tuo budget.

-

Quanto tempo ci vuole per ricostruire il credito?

Se stai cercando di riprenderti da un grave crollo finanziario, potrebbe sembrare che non rimetterai mai in carreggiata il tuo credito. Forse sei sopraffatto dai debiti della carta di credito o hai pe

-

Quanto tempo ci vuole per comprare una casa?

Se sei pronto per acquistare una nuova casa, ti starai chiedendo quanto tempo impiegherà il processo. Dopotutto, è possibile che tu debba capire parte della logistica del tuo trasloco. Potrebbe esse

finanza

- Quanto dura l'autorizzazione in attesa delle carte di credito?

- Quanto tempo impiega un assicuratore per approvare un prestito personale?

- Come funziona il rifinanziamento?

- Quanto tempo impiega la disoccupazione in Texas a pagare?

- Quanto tempo impiega la posta prioritaria?

- Quanto tempo ci vuole per vendere azioni?

- Quanto tempo ci vuole per ottenere un impegno indietro dopo il rifinanziamento?

- Quanto tempo ci vuole per costruire equità domestica?

- Quanto tempo ci vuole per il primo assegno di invalidità VA a venire?

- Quanto tempo ci vuole per elaborare le prestazioni pensionistiche della sicurezza sociale?

-

Quanto tempo ci vuole il break even con un Home ReFi?

Quanto tempo ci vuole il break even con un Home ReFi? Rifinanziare il tuo mutuo ipotecario con uno con un tasso di interesse più basso ha un buon senso finanziario, di solito. Tutto dipende da quanto sarà basso il tuo tasso di interesse, quanto devi sul ...

-

Revisione dei prestiti di rifinanziamento automatico RefiJet:supporto individuale durante tutto il processo di rifinanziamento

Revisione dei prestiti di rifinanziamento automatico RefiJet:supporto individuale durante tutto il processo di rifinanziamento Professionisti Considera le persone con una serie di storie di credito Supporto personalizzato offerto durante tutto il processo di rifinanziamento Gamma di opzioni di prestito di rifinanziamen...