Come acquistare una casa con crediti inesigibili:le tue opzioni di prestito

È possibile acquistare una casa con "cattivo credito" (tipicamente definito come punteggi di credito inferiori a 630), ma probabilmente dovrai pagare tassi ipotecari più elevati o un acconto più elevato rispetto a quelli con un buon credito.

Questo perché i finanziatori vedono quelli con scarso credito come mutuatari più rischiosi che hanno maggiori probabilità di perdere i pagamenti o di smettere del tutto di effettuare i pagamenti.

Quanto è basso un punteggio di credito? Dipende. Nella prima metà del 2019, il credit score medio di chi ha acceso un nuovo mutuo si aggira intorno a 730, secondo i dati della Federal Housing Finance Agency. Questo è considerato un buon punteggio. Certo, c'erano mutuatari che avevano punteggi di credito superiori e inferiori a 730.

Nel frattempo, nello stesso periodo, solo il 4-5 percento dei nuovi mutui è andato a mutuatari con un punteggio di credito inferiore a 600. Man mano che il tuo punteggio di credito diminuisce, diventa molto più complicato (sebbene non impossibile) ottenere un mutuo per la casa.

- Punteggio di credito inferiore a 600: difficile, ma non impossibile ricevere un mutuo per la casa

- Punteggio di credito nel 600: meno opzioni di mutuo per la casa

- Punteggio di credito 700+: molte opzioni di mutuo per la casa

Esploreremo esattamente come acquistare una casa con un cattivo credito, da quale punteggio di credito dovrai richiedere per determinati prestiti a come puoi aumentare le tue possibilità di essere approvato se il tuo punteggio di credito non è così alto come vorresti che fosse.

Controlla il tuo punteggio di credito

Forse hai affittato tutta la tua vita, e sei pronto per possedere una proprietà. Primo, dovrai controllare il tuo punteggio di credito per determinare la tua idoneità per determinati tipi di prestiti per la casa.

Oltre a conoscere il tuo punteggio di credito, vale anche la pena spulciare l'intero rapporto di credito, che contiene informazioni sulla tua storia creditizia, saldi di conto, Storico dei pagamenti, oggetti da collezione, e altri record. Se trovi informazioni mancanti o errate, dovresti contestare il rapporto da sei mesi a un anno prima di voler acquistare una casa per assicurarti che gli errori non ostacolino la tua capacità di qualificarti per un mutuo per la casa.

Ecco una panoramica delle opzioni di mutuo per la casa in base al tuo punteggio di credito:

Punteggio di credito inferiore a 500:aumenta le probabilità di approvazione del mutuo

FICO etichetta i punteggi di credito inferiori a 580 come "molto poveri". Con un punteggio di credito inferiore a 500, probabilmente non ti qualificherai per molti tipi di prestiti per la casa. Però, se hai voglia di una staccionata bianca e di un grande cortile, hai alcune opzioni per aumentare le tue possibilità di ottenere un prestito in futuro.

Nascondi contanti per un acconto più grande

Generalmente, offrendo più contanti in anticipo ai finanziatori che sei seriamente intenzionato ad acquistare una casa. Gli acconti più grandi possono, in alcuni casi, convincere i finanziatori a offrirti un prestito anche se il tuo punteggio di credito è considerato "cattivo".

Anche se il tuo punteggio di credito è considerato giusto o buono, gli acconti più grandi riducono l'importo che devi finanziare e i tuoi futuri pagamenti di interessi.

Trova un cofirmatario

È più probabile che i finanziatori emettano prestiti per la casa se è coinvolto un cofirmatario con un buon credito. Può essere difficile trovarne uno poiché i cofirmatari sono a rischio per effettuare pagamenti ipotecari se non è possibile.

Ancora, optare per un cofirmatario potrebbe essere una buona opzione per te se il tuo punteggio di credito non è alto come vorresti e puoi trovare qualcuno disposto ad accettare il rischio.

Pagare altri debiti

I prestatori domestici esaminano il rapporto debito/reddito (DTI), che confronta quanto devi ogni mese a quanto guadagni, e il tuo utilizzo del credito, che è quanto credito utilizzi attualmente rispetto a quanto credito hai.

Mantenere bassi questi rapporti aumenta il tuo punteggio di credito e può aumentare le tue possibilità di essere approvato per un mutuo per la casa.

Punteggio di credito 500+:considera un prestito FHA (alto acconto)

I prestiti FHA sono prestiti emessi da istituti di credito privati, come cooperative di credito e banche, ma sostenuto dalla Federal Housing Administration (FHA). Ciò significa che la FHA pagherà l'istituto di credito privato in caso di mancato pagamento delle rate del mutuo. Poiché il governo federale garantisce il rimborso di questi prestiti, i prestatori privati sono generalmente disposti a offrire condizioni di prestito più clementi.

Se il tuo punteggio di credito è compreso tra 500 e 580, potresti avere diritto a un prestito FHA. Però, è necessario fornire un acconto del 10 per cento. Inoltre, I prestiti FHA in genere richiedono la copertura di determinati costi di chiusura e il mantenimento di un DTI inferiore al 50 percento.

I prestiti FHA possono essere utilizzati per acquistare case unifamiliari, case plurifamiliari, condomini, e alcuni tipi di case fabbricate e mobili. Possono anche essere utilizzati per apportare alcuni miglioramenti alla casa.

Punteggio di credito 580+:considera un prestito FHA (acconto inferiore)

Se il tuo punteggio di credito è almeno 580, potresti qualificarti per un prestito FHA con un acconto minimo inferiore del 3,5 percento.

Questo è significativamente inferiore al tipico acconto. Secondo l'Associazione Nazionale Agenti Immobiliari, Gli acquirenti di case del 2019 hanno versato un anticipo medio sulle loro case di circa il 12%.

È importante notare che, sebbene i prestiti FHA siano sostenuti dal governo federale, i prestatori privati possono stabilire requisiti minimi più rigorosi rispetto alle linee guida FHA. Dovresti guardarti intorno e controllare i termini offerti da diversi istituti di credito, indipendentemente dalle circostanze.

Punteggio di credito 620+:considera un prestito VA

Simile alla FHA, il Dipartimento degli affari dei veterani degli Stati Uniti (VA) sostiene un mutuo per la casa per i veterani e i membri del servizio in servizio attivo che soddisfano determinati requisiti di servizio, così come per alcuni riservisti, membri della Guardia Nazionale, e coniugi superstiti di veterani deceduti.

prestiti VA, emessi da istituti di credito privati, può essere utilizzato per acquistare una casa come abitazione principale o per rifinanziare un mutuo esistente. Non esiste un punteggio di credito minimo richiesto poiché il VA richiede ai finanziatori di considerare tutte le circostanze finanziarie dei mutuatari. Però, molti istituti di credito privati stabiliscono un requisito minimo di punteggio di credito di 620.

La maggior parte dei prestiti VA non richiede acconti, ma richiedono il raggiungimento di determinate soglie di reddito e proprietà. Inoltre, non c'è un DTI specificato, ma se il tuo DTI è superiore al 41 percento, dovrai fornire la prova che puoi rimborsare il prestito.

Punteggio di credito 620+:considera un prestito convenzionale

Probabilmente hai familiarità con il convenzionale, o conforme, prestiti, che sono prestiti non garantiti dalla FHA, VA, USDA, o altre agenzie governative. Questi prestiti in genere richiedono punteggi di credito nell'intervallo 620-640 e spesso superiori.

Secondo la Federal Housing Finance Agency, il credit score medio di chi ha contratto prestiti convenzionali nel primo semestre 2019 è stato di 750, che è considerato molto buono. Nonostante i requisiti di punteggio di credito relativamente elevati, alcuni prestiti convenzionali consentono ai mutuatari di versare un minimo del 3% per gli acconti.

Punteggio di credito 640+:considera un prestito USDA

Se preferisci possedere una casa in una zona rurale o suburbana, potresti qualificarti per un prestito USDA, emesso da istituti di credito privati e sostenuto dal Dipartimento dell'agricoltura degli Stati Uniti.

Questi prestiti, progettato per i mutuatari a basso reddito, non richiedono acconti e offrono tassi di interesse bassi. Come un mutuo per la casa VA, non è richiesto un punteggio di credito minimo. Però, quelli con punteggi di credito superiori a 640 si qualificano per un'analisi del credito semplificata. Ciò significa che, quando è stata raggiunta la soglia del punteggio di credito di 640, “un'analisi aggiuntiva del credito (da parte di istituti di credito privati) non è appropriata, "Secondo l'USDA.

Quelli con punteggi di credito inferiori a 640 possono essere presi in considerazione per i prestiti USDA ma sono soggetti a requisiti di qualificazione aggiuntivi.

Puoi comprare una casa senza acconto e cattivo credito?

Se sei idoneo per i prestiti per la casa VA o USDA, non è necessario mettere da parte un acconto. Però, i prestiti convenzionali richiedono quasi sempre un acconto se il tuo punteggio di credito è basso.

Dovresti comprare una casa con un cattivo credito?

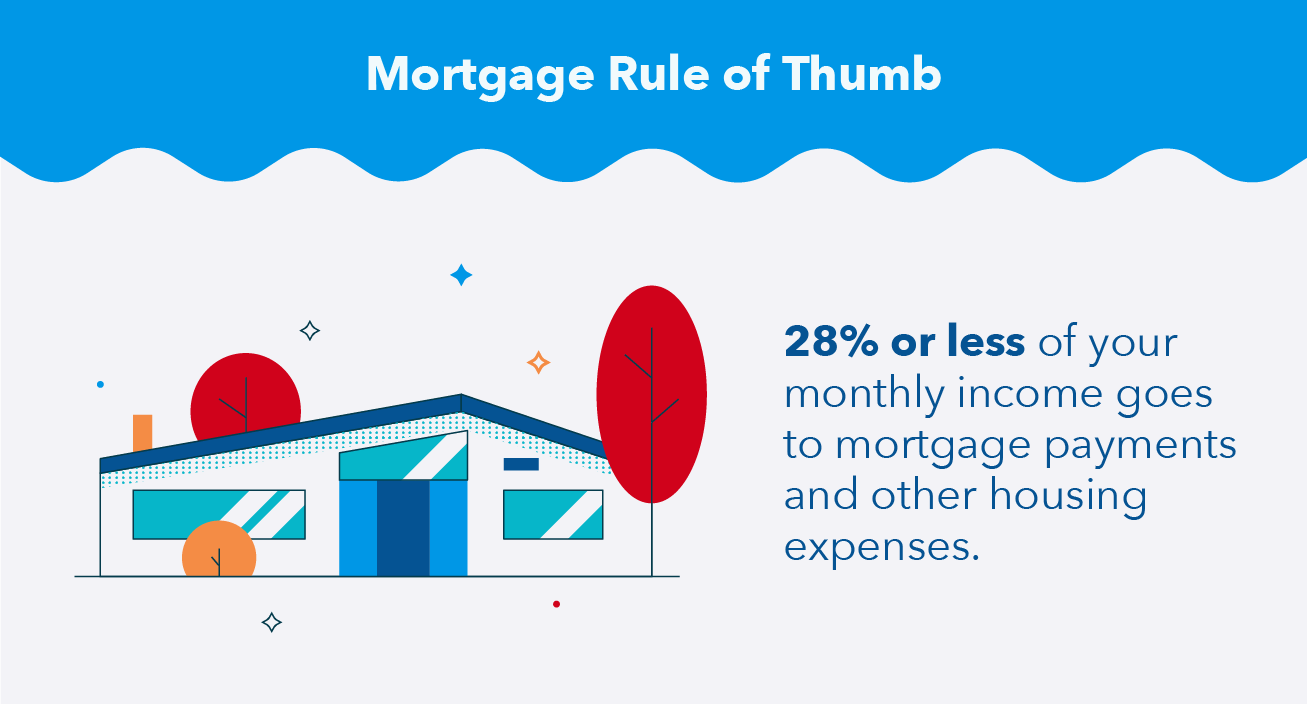

Solo perché sei stato approvato per un mutuo per la casa non significa che dovresti necessariamente prenderlo. Alcuni esperti finanziari raccomandano che non più del 28 percento del tuo reddito mensile lordo debba essere utilizzato per la rata del mutuo, tasse di proprietà, e assicurazione. Potresti voler sospendere il prestito se superi tale percentuale.

Ricorda che è possibile acquistare una casa con crediti inesigibili utilizzando prestiti garantiti da enti governativi e altri metodi. Però, per ricevere le migliori condizioni possibili, spesso ha senso dare la priorità al pagamento del debito e all'aumento del punteggio di credito.

Fonti:Agenzia federale per il finanziamento degli alloggi | Amministrazione federale degli alloggi | Associazione nazionale degli agenti immobiliari | Dipartimento degli affari dei veterani degli Stati Uniti | Dipartimento dell'Agricoltura degli Stati Uniti

-

Come ottenere un prestito VA con credito inesigibile

Il cattivo credito può sembrare la fine della tua capacità di prendere in prestito, soprattutto se stai cercando di ottenere un mutuo per la casa. Tuttavia, ci sono opzioni disponibili per i mutuatari

-

Come acquistare una casa con cattivo credito

Vuoi comprare una nuova casa, ma il tuo punteggio di credito è basso. Questo significa che sei sfortunato? Dipende. La buona notizia è che hai diverse opzioni e programmi di prestito per aiutarti. La

finanza

- Come posso finanziare una Harley-Davidson con crediti inesigibili?

- Come acquistare una casa o un condominio con un credito davvero scadente

- Come ottenere un prestito di equità domestica con cattivo credito

- Come migliorare il tuo punteggio di credito per ottenere un prestito personale

- Come prepararsi finanziariamente per acquistare la prima casa

- Come migliorare il tuo punteggio di credito

- Come ottenere un prestito per le vacanze con un cattivo credito

- Come ottenere un prestito di firma con un cattivo credito

- Come qualificarsi per un prestito di matrimonio con crediti inesigibili

- Come ottenere un prestito con cattivo credito

-

Come ottenere un prestito con credito inesigibile

Come ottenere un prestito con credito inesigibile Tutti hanno bisogno di soldi extra di tanto in tanto, e questo non cambia quando hai un cattivo credito. Sfortunatamente, le tue opzioni diventano molto più limitate quando hai un cattivo credito. Ciò...

-

Come rifinanziare il tuo mutuo con crediti inesigibili

Come rifinanziare il tuo mutuo con crediti inesigibili Il rifinanziamento del tuo mutuo può offrirti molti vantaggi finanziari. Ad esempio, puoi incassare parte del capitale della tua casa quando hai bisogno di una grossa somma di denaro. Puoi anche app...