La differenza tra pre-qualificato e pre-approvato

Se stai pensando a comprare una casa nel futuro prossimo, probabilmente hai iniziato a leggere molti dei termini relativi ai mutui. I mutui sono un tipo di prestito che puoi utilizzare per acquistare una casa. La banca o la cooperativa di credito acquista la casa dal venditore, e tu paghi quella cifra, più gli interessi, torna ai creditori. Fortunatamente, i mutui rendono l'acquisto di una casa una possibilità realistica per molte persone. Sfortunatamente, vengono caricati con termini e tecnicismi che possono essere piuttosto confusi.

Mette in risalto:

- I termini pre qualificato e pre approvato sono spesso usati in modo intercambiabile, a seconda della società di prestito.

- Se sei stato prequalificato o pre-approvato, significa che il creditore ha accettato di prestarti denaro, tuttavia, non è scolpito nella pietra e non costituisce una garanzia formale di un prestito.

- Alcune aziende possono considerare la pre-approvazione come un passo più serio della pre-qualifica, ma questo non è universale

- Puoi utilizzare la pre-approvazione o la pre-qualifica per mostrare a un venditore che probabilmente otterrai i soldi di cui hai bisogno.

- I finanziatori spesso controllano il tuo credito prima di emettere una pre-qualifica o una pre-approvazione.

Due termini che potresti aver incontrato durante la tua ricerca sui mutui sono pre qualificato e pre approvato. Questi termini descrivono fondamentalmente la situazione in cui la banca o l'unione di credito ha deciso che sei una persona affidabile a cui prestare denaro. Però, l'uso esatto varia a seconda del contesto, e anche i vantaggi di avere un mutuo prequalificato rispetto a un mutuo preapprovato possono essere diversi. Tratteremo tutto questo e altro nel seguente post. Leggi tutto per uno sguardo approfondito alla prequalifica e alla preapprovazione, oppure basta cliccare su uno dei link per andare direttamente alla sezione corrispondente.

- Cosa significa prequalificato?

- Cosa significa preapprovato?

- Quali sono le principali differenze tra pre-qualificato e pre-approvato?

- Maggiori informazioni sul processo di mutuo

- Punti chiave

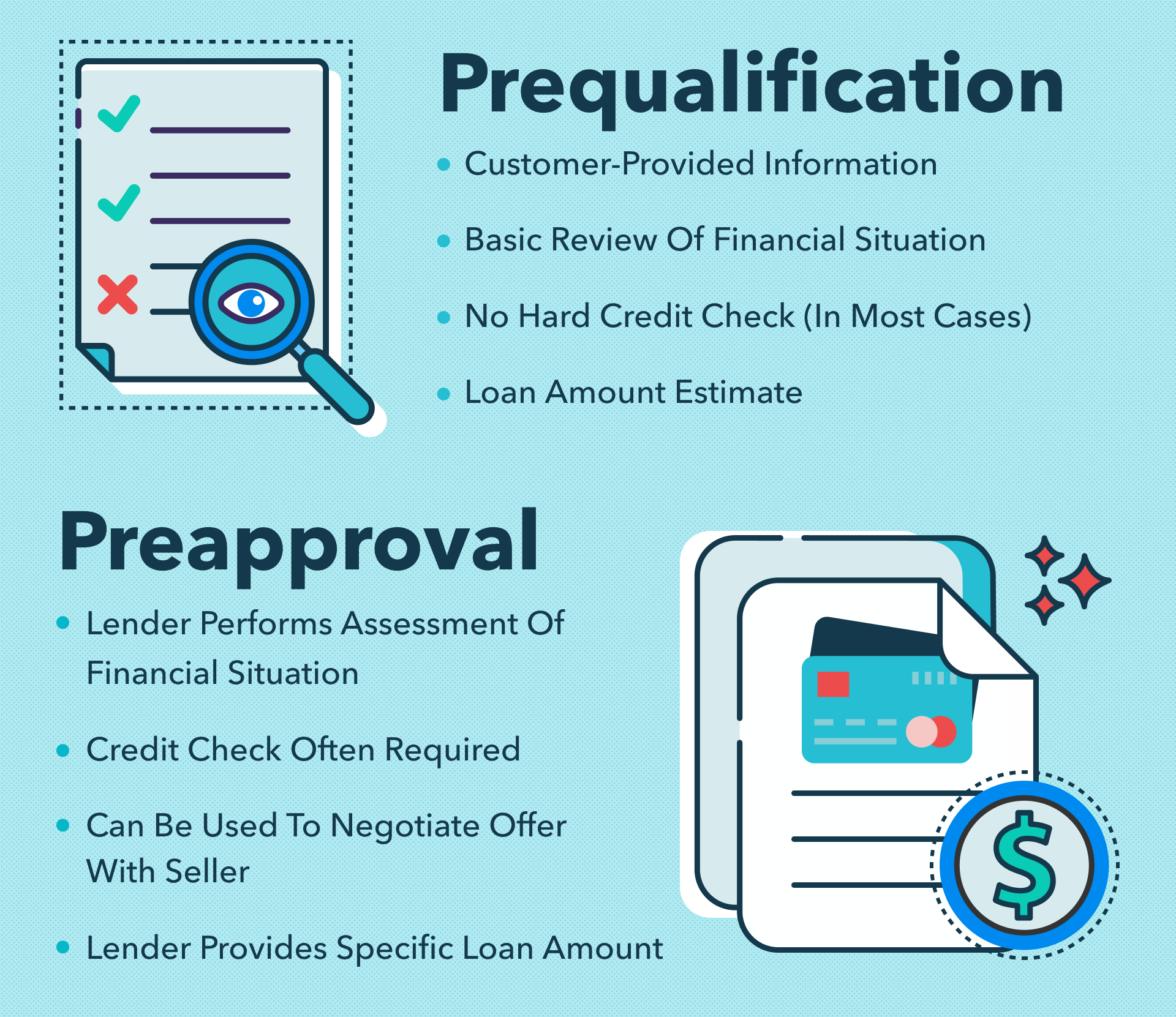

Cosa significa prequalificato?

La prequalifica è il processo in cui un prestatore inizia a decidere se hai diritto a un mutuo o un altro prestito. Durante questa fase del processo di prestito, sei ancora in fase di revisione per il prestito. La Banca, Unione di Credito, o altra agenzia di prestito non ha ancora deciso con certezza se sei un prestatore di fiducia, ma hanno iniziato la loro valutazione.

Alcune agenzie di prestito possono usare il termine pre qualificato per indicare che hai inviato con successo i materiali necessari per qualificarti, e il prestatore potrebbe persino fornirti una stima di base dell'importo per il quale potresti essere approvato, insieme a un tasso di interesse atteso - il media negli Stati Uniti è intorno al 3,75%. Quando chiedono informazioni finanziarie, può includere elementi come:

- Informazioni di base sul reddito annuale e mensile

- Debiti correnti in essere

- Tutti i beni che possiedi, come proprietà

Una volta esaminate queste informazioni, potrebbero inviarti una lettera in cui ti dici che ti sei pre-qualificato per il prestito. Questa non è una garanzia che riceverai il prestito. Dopo ulteriori indagini, se hai riportato in modo impreciso parte della tua storia finanziaria, potrebbero non seguire l'offerta. Però, è generalmente un buon segno . In aggiunta a ciò, puoi effettivamente utilizzare una lettera di preselezione a tuo vantaggio. Segnala al venditore della casa che probabilmente avrai i fondi necessari per fare un'offerta.

In alcuni casi, la pre-qualifica richiederà solo che tu fornisca informazioni su questi argomenti. Altri tempi, la banca o l'agenzia di prestito può eseguire il proprio controllo. La linea di fondo è che in realtà dipende solo dalle procedure politiche dell'organizzazione da cui stai cercando di ottenere il prestito, ma ricevere una lettera che dichiari la tua prequalifica può essere utile quando cerchi di concludere l'affare su una nuova casa.

Cosa significa pre-approvato?

La pre-approvazione è una dichiarazione della banca, Unione di Credito, o un'agenzia di prestito che probabilmente sarai in grado di qualificarti per un mutuo o un altro prestito. È solito per lo più allo stesso modo della pre-qualifica , ma può avere connotazioni diverse a seconda del prestatore. Durante il processo di pre-approvazione, il prestatore può anche eseguire un'indagine sulla tua vita finanziaria per determinare se diventerai un mutuatario affidabile. Probabilmente esamineranno informazioni di base come:

- Il tuo reddito annuale e mensile

- Eventuali debiti in sospeso o altri mutui a tuo nome

- I beni che possiedi

- È più probabile un controllo del credito

Nella maggior parte dei casi la banca o la cooperativa di credito può eseguire a controllo del credito duro come parte della determinazione della tua affidabilità come prestatore. Ciò comporta che la banca o l'agenzia di prestito chieda informazioni sul tuo credito con uno dei tre grandi agenzie di rendicontazione creditizia .

Nota: Il tuo punteggio di credito è fondamentalmente una misura di quanto sei affidabile di un mutuatario, ed è anche solo un indicatore di base del tuo benessere finanziario complessivo, anche se non è sempre la storia completa. Il punteggio, di solito tra 300 e 800, si basa sulla tua storia come mutuatario, compreso tutto, dai pagamenti con carta di credito ai prestiti agli studenti. Due modelli comuni per il punteggio di credito di cui potresti aver sentito parlare sono FICO e VantageScore; questi sono sostanzialmente equivalente modalità di misurazione del merito creditizio degli istituti di segnalazione del credito. Un punteggio superiore a 700 è generalmente considerato abbastanza forte, e nel campo da baseball per l'idoneità al mutuo . Tratteremo di più su come il tuo punteggio di credito si riferisce al processo di mutuo in una sezione successiva .

Nota: Turbo utilizza il modello VantageScore per fornire ai consumatori punteggi di credito . Dai un'occhiata al nostro post su come controllare il tuo punteggio di credito per saperne di più.

Durante il processo di pre-approvazione, il prestatore ti darà anche un'idea più specifica della quantità di denaro che hai diritto a prendere in prestito, e il tasso di interesse che potresti aspettarti. Questi sono determinati in parte dal tuo punteggio di credito e da altri fattori come reddito e patrimonio. In definitiva, la risposta alla domanda “cosa significa preapprovato?” dipende solo dall'agenzia da cui stai cercando di ottenere un prestito. Può anche differire in qualche modo dalla pre-qualifica. Diamo un'occhiata a questo ora.

Quali sono le principali differenze tra pre-qualificato e pre-approvato?

Non c'è molta differenza tra prequalificato e pre-approvato. Secondo Consumer Finance.gov , le esatte differenze nell'utilizzo di questi termini dipenderanno dalla specifica società di prestito con cui decidi di lavorare. Detto ciò, ci sono alcuni punti generali che possono essere fatti.

Alcune banche considerare la preselezione come un passaggio prima della pre-approvazione. Pensandolo in questo modo, la prequalifica è il primo passo nel vedere se sarai in grado di assicurarti i finanziamenti di cui hai bisogno. Puoi anche essere pre-qualificato da un paio di banche diverse come parte del tuo processo di acquisto.

La pre-approvazione è il passo successivo , quando i creditori decidono in modo più formale che sei una scommessa sicura. Questo a volte include un'offerta effettiva per un prestito, sebbene non sia ancora garantita, visto che nessuno ha ancora firmato alcun contratto. Dimostrare la tua pre-approvazione può essere un ottimo modo per mostrare a un venditore che sei seriamente intenzionato ad acquistare, e potrei metterti prima dei potenziali acquirenti ancora in attesa di risposta dalla loro agenzia di prestito.

Dai un'occhiata a questo grafico per un riepilogo delle differenze che è probabile (sebbene non garantito) incontrerai.

La linea di fondo è che è più probabile che la pre-approvazione richieda una verifica del credito, e la pre-qualifica potrebbe non esserlo. Dipenderà dal prestatore specifico, però, quindi non sorprenderti se il processo di prequalifica per un prestatore comporta un controllo del credito.

Maggiori informazioni sul processo di mutuo

Il processo di mutuo può essere piuttosto confuso. Ottenere la prequalificazione o la preapprovazione è un passo importante, ma potresti essere un po' perso su come arrivarci. Chiariamo alcuni concetti importanti che dovresti conoscere prima di provare a ottenere la pre-approvazione.

Quali fattori influenzano la mia richiesta di mutuo?

Ci sono una serie di fattori che influenzano se sarai pre-approvato per un mutuo. Tre dei più grandi, però, sono il tuo reddito, la tua storia creditizia, e l'importo dell'acconto.

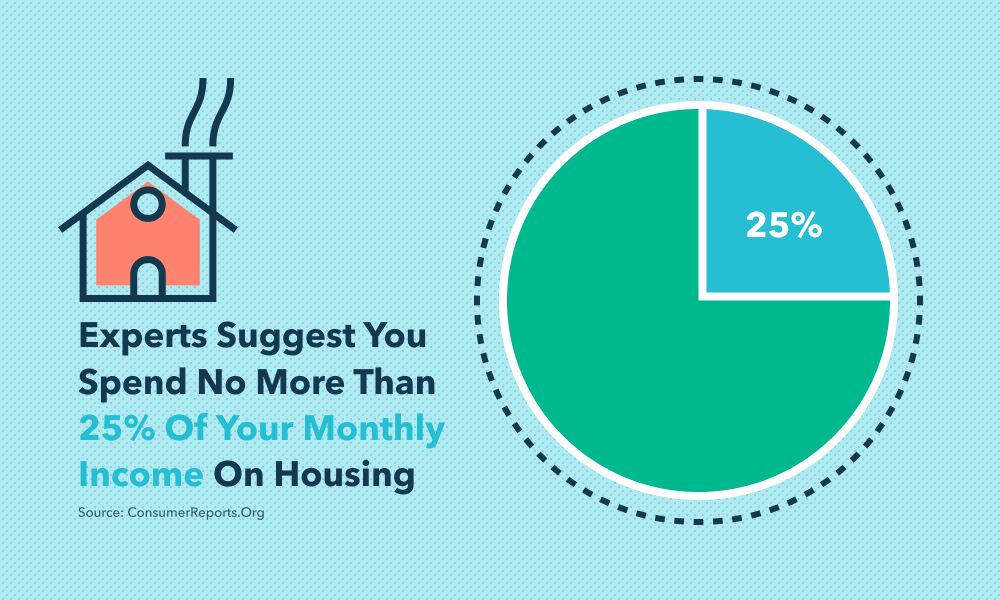

Reddito: Una buona regola pratica quando si acquista una casa è ricordare che i costi della casa (affitto o mutuo + utenze e manutenzione) non dovrebbe rappresentare più di un quarto del budget complessivo . I finanziatori si preoccupano anche di questo, e anche se potrebbero non attenersi a quella regola quando decidono se approvarti, si preoccuperanno della quantità di denaro che stai portando.

- Storia del credito: Quanto sei affidabile come prestatore? Rimborsi diligentemente i prestiti che si prendono, o sei spesso in ritardo sui pagamenti? La tua carta di credito ha un saldo crescente? Questi tipi di domande influenzano il tuo punteggio di credito. I prestatori di mutui vogliono sapere che non solo sei finanziariamente in grado di rimborsare il tuo mutuo, hai una buona esperienza nel dare priorità al rimborso.

- Acconto: Più soldi puoi mettere in anticipo, meno dovrai prendere in prestito. Ciò significa che potresti assicurarti un miglior tasso di interesse , e nel complesso è più probabile che tu riceva effettivamente il mutuo.

L'ottenimento di una pre-approvazione o pre-qualifica dipende dal mettersi alla prova con il prestatore attraverso questi fattori, quindi è saggio avere una fonte di reddito costante, punteggio di credito solido, e la possibilità di versare un acconto ragionevole prima di presentare domanda.

Dove posso richiedere un mutuo?

Puoi fare domanda per opzioni di mutuo da una varietà di luoghi.

- La tua banca può offrire mutui per la casa. È una buona idea parlare con i rappresentanti della tua banca per scoprire quali potrebbero essere le loro opzioni.

- La tua cooperativa di credito locale può anche essere un ottimo posto per chi compra casa per la prima volta per cercare un prestito. Possono offrire tariffe competitive e incentivi speciali per i mutuatari locali.

- Istituti di credito online sono anche un'opzione facilmente disponibile, ma è saggio fare attenzione con questi. Alcuni sono veramente rispettabili, ma altri possono fare offerte troppo belle per essere vere che possono essere finanziariamente rischiose.

Ricordare, non tutti usano lo stesso linguaggio per quanto riguarda mutuo prequalificato vs pre-approvato, quindi assicurati di chiedere questo quando richiedi un mutuo. Il tuo prestatore può fornire informazioni più specifiche sulle loro procedure di preapprovazione rispetto alle procedure di prequalifica, quindi non esitate a chiedere chiarezza!

Cosa devo fare una volta prequalificato o pre-approvato?

Una volta che sei stato pre-qualificato o pre-approvato per un mutuo , puoi richiedere una lettera al tuo prestatore che rifletta tale stato. Questo può essere usato come leva nelle negoziazioni con i venditori per dimostrare che sei seriamente intenzionato a fare un'offerta. È sempre una buona idea avere una prova della tua volontà di acquistare, poiché i venditori possono essere nervosi per il fatto che un acquirente si ritiri o non sia in grado di acquistare effettivamente la casa se non possono dimostrare la propria capacità di garantire finanziamenti.

Punti chiave

Prima che tu vada, è una buona idea attenersi a queste informazioni:

- Preapprovato e prequalificato sono termini utilizzati in contesti simili

- Significano che il creditore ha provvisoriamente concordato che saresti stato un buon beneficiario del prestito

- La pre-approvazione è talvolta utilizzata come condizione più rigorosa, che richiedono una revisione finanziaria più approfondita e un controllo del credito da parte del prestatore

- L'uso di ciascun termine dipende molto dal prestatore specifico con cui stai lavorando

- La pre-approvazione e la pre-qualifica possono essere utilizzate per dimostrare la tua capacità di ottenere finanziamenti e la volontà di acquistare una casa

Fonti:

Ufficio per la protezione finanziaria dei consumatori | Credit.com | L'Istituto Urbano | ConsumerReports.org | Wells Fargo | Banca d'America

-

Qual è la differenza tra un prestito personale e un prestito auto?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Qual è la differenza tra pianificazione strategica e finanziaria?

Avere successo negli scacchi richiede strategia. Lo stesso vale per gli affari. La pianificazione strategica aiuta unorganizzazione a definire dove sta andando in modo che possa avere successo. Per a

finanza

- Qual è la differenza tra garanzia e prestito garantito?

- Qual è la differenza tra un prestito personale e un consolidamento del debito?

- Differenza tra una cambiale e un contratto di prestito

- La differenza tra fiduciario e fiduciario

- La differenza tra guadagni e salari

- La differenza tra costo e budget

- La differenza tra banche e assicurazioni

- Differenza tra rifinanziamento e rinnovo

- Qual è la differenza tra prestiti pre-qualificati e pre-approvati?

- La differenza tra denaro duro e denaro morbido

-

Qual è la differenza tra un 401k e l'IRA?

Qual è la differenza tra un 401k e l'IRA? Quando inizi il piano per la tua pensione, comprendere la differenza tra i conti 401k e IRA sarà utile. Sebbene entrambi siano modi comuni per risparmiare e investire per il tuo futuro, ciascuno offre...

-

Qual è la differenza tra un prestito personale e una linea di credito?

Qual è la differenza tra un prestito personale e una linea di credito? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...